������ࣺ������� ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

����(6)���ۿ����Ʒһ����������Ʒ�ۼ�Ϊ500��Ԫ����ֵ˰Ϊ85��Ԫ��ʵ�ʳɱ�Ϊ325��Ԫ����Ʒ�ѷ�������˾��������Ԥ�ջ���300��Ԫ�����������δ���塣

����(7)���乤�ʷ��ã�������ҵ����������Ա����75��Ԫ���ڽ�������Ա����25��Ԫ��

����(8)����Ӧ�����ڽ����̳ɱ��ij��ڽ����Ϣ100��Ԫ(�ó��ڽ���ִθ�Ϣ)��

����(9)ȷ�϶���Ӫ��ҵ�ij���Ͷ������250��Ԫ��

����(10)���㲢ȷ��Ӧ������ά������˰15��Ԫ(�����Ѹ�����)��

����(11)ת����֧����Ӧ���˿�150��Ԫ��

����(12)�����ʵ�������ܶ�270��Ԫ������˰���ú�Ӧ������˰��Ϊ90��Ԫ(��������������);��ȡӯ���18��Ԫ��

����Ҫ��

����(1)���Ƽ����й�˾20��8���������������Ļ�Ʒ�¼(������Ƹ��������Ŀ��ת���������Լ����������йػ�Ʒ�¼)��

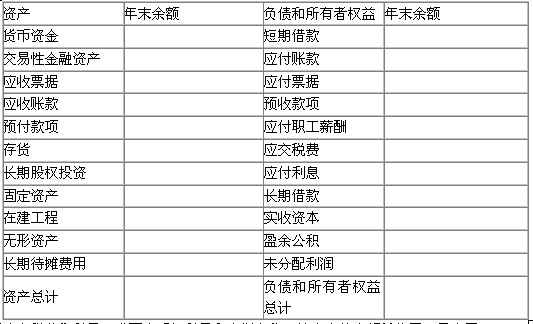

����(2)���м����й�˾20��8��12��31�յ��ʲ���ծ��(���)��

�����ʲ���ծ��(���)

�������Ƶ�λ�������й�˾ ���� 20��8��12��31�� �������� ��λ����Ԫ

����(��Ӧ��˰�ѡ���ĿҪ��д����ϸ��Ŀ��ר�����ƣ����еĽ�λ����Ԫ��ʾ)��

��������Ƽ���2010��������ְ�ƿ��Խθ�ϰ������ƻ���