������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

| �� 1 ҳ������ѡ���� |

| �� 3 ҳ������ѡ���� |

| �� 4 ҳ���ж��� |

| �� 5 ҳ��������ѡ���� |

����11 ij��ҵȫ��ʵ�������ܶ�105��Ԫ�����а�����ծ��Ϣ����35��Ԫ��˰�����ɽ�20��Ԫ�������ҵ���д���l0��Ԫ������ҵ������˰˰��Ϊ25%�����費���ڵ�������˰�������ı�������˰����Ϊ(����)��Ԫ��

����A.25

����B.26.25

����C.35

����D.31.25

�������: A

�����𰸽���:

���������������⿼������˰���õļ��㡣��ҵ��Ӧ��˰���ö�=105-35+20+10=100(��Ԫ).Ӧ������˰=100��25%=25(��Ԫ)���ڲ����ڵ�������˰������£�����˰���õ���Ӧ������˰25��Ԫ��

����12 ij��ҵ2013��ʵ��֧������50��Ԫ�����ֽ���5��Ԫ�����о�Ӫ��Ա����40��Ԫ������3��Ԫ;�ڽ�������Ա����10��Ԫ������2��Ԫ�������ҵ2013���ֽ��������С�֧����ְ���Լ�Ϊְ��֧�����ֽ���Ŀ�Ľ��Ϊ(����)��Ԫ��

����A.43

����B.38

����C.50

����D.55

�������: A

�����𰸽���:

���������������⿼��֧����ְ���Լ�Ϊְ��֧�����ֽ���Ŀ�ļ��㡣��֧����ְ���Լ�Ϊְ��֧�����ֽ���Ŀ��ӳ��ҵʵ��֧����ְ���Լ�Ϊְ��֧�����ֽ𣬰�������ʵ��֧����ְ���Ĺ��ʡ����𡢸��ֽ����Ͳ����ȣ��Լ�Ϊְ��֧�����������á�������֧������������Ա�ĸ�����ú�֧�����ڽ�������Ա�Ĺ��ʵȡ����ԡ�֧����ְ���Լ�Ϊְ��֧�����ֽ�=40+3=43(��Ԫ)��

����13 ���ڳɱ������˻�������˵���������(����)��

����A.�������ɱ�����ĩ�跽����ӳ��δ�ӹ���ɵĸ����ڲ�Ʒ�ijɱ�

����B.���������϶����ҵ��Ҳ�ɽ������������ɱ����͡����������ɱ�����Ϊ���˿�Ŀ

����C.��������˻���ĩһ��û�����

����D.���������Ʒ��ʧ��ͣ����ʧ����ҵ������������������Ӧ�����˿�Ŀ

�������: C

�����𰸽���:

���������������ڼ�����������ҵ����������˻���ĩ���ܴ�����

����14 ��ȷ���ָ��ַ���֧���Ľ���Ӧ����ѭ��ԭ����(����)��

����A.��������ԭ��

����B.����ԭ��

����C.���ԭ��

����D.Ȩ������ԭ��

�������: B

�����𰸽���:

���������������⿼����ȷ���ָ��ַ���֧���Ľ���Ӧ����ѭ��ԭ����ȷ���ָ��ַ���֧���Ľ���Ӧ����ѭ����ԭ��˭����˭��������ʱ�����ʱ��������������Ӧ������̶ȳ����ȡ�

����15 ����˰���涨�����и����У���Ҫ������˰��������(����)��

����A.��˾ծȯ����Ϣ����

����B.��ծ��Ϣ����

����C.֧���ĺ�ͬΥԼ��

����D.�����ʲ�ת�þ�����

�������: B

�����𰸽���:

���������������⿼����˰�����������˰���涨����ծ��Ϣ��������������˰�ģ�������Ӧ��˰���ö����ծ��Ϣ�����Ѽ���˰ǰ����������ԣ��ڼ���Ӧ��˰���ö�ʱӦ���Ե�����

����16 ���ü��������ڸ�����Ʒ�깤��ǰ����Ʒ�ɱ���ϸ��(����)��

����A.ֻ�ǼǼ�ӷ���

����B.���Ǽ��κη���

����C.ֻ�Ǽ�ԭ���Ϸ���

����D.ֻ�Ǽ�ֱ�Ӽ���ķ��ú�������ʱ

�������: D

�����𰸽���:

���������������ü���������Ӧ����Ʒ����������Ʒ�ɱ���ϸ�ˣ����ڸ�����Ʒ�깤ǰ������ֻ���µǼ�ֱ�Ӽ���ķ��ú�������ʱ��

����17 A��Ʒ��������������ӹ���ɣ�������ת�ֲ�������ɱ������µ�һ��������ת��ڶ������������������Ϊ2300Ԫ���ڶ���������ת����������������������Ϊ4100Ԫ�����µ����������跢���ķ���Ϊ2500Ԫ(��������һ��������ת��ķ���)�����������³��ڲ�Ʒ����Ϊ800Ԫ����ĩ�ڲ�Ʒ����Ϊ600Ԫ�����¸��ֲ�Ʒ�IJ���Ʒ�ɱ�Ϊ(����)Ԫ��

����A.10900

����B.6800

����C.6400

����D.2700

�������: B

�����𰸽���:

���������������·�������=�����跢���ķ���+�ϲ���ת���ķ���=2500+4100=6600(Ԫ)�����¸��ֲ�Ʒ�IJ���Ʒ�ɱ�=800+6600-600=6800(Ԫ)��

����18 ij������������ְ��н���ܶ�Ϊ10400Ԫ������A��B��Ʒʵ�ʹ�ʱ�ֱ�Ϊ7000Сʱ��1000Сʱ������ʱ����������������ְ��н�꣬�����A��Ʒ�е�ְ��н��Ľ��Ϊ(����)Ԫ��

����A.9100

����B.1300

����C.10400

����D.5200

�������: A

�����𰸽���:

����������������A��Ʒ�е�ְ��н����=10400/(7000+1000)��7000=9100(Ԫ)��

����19 ���и����У����ڹ��ɱ��ʷ�����ָ�����(����)��

����A.��ֵ�ɱ���

����B.�ɱ�������

����C.�������

����D.Ӫҵ����ɱ���

�������: C

�����𰸽���:

���������������⿼�˹��ɱ��ʷ����������ݡ�ѡ��ABD�������ָ����ʷ����������ݡ�

����20 ���и����У���Ӱ����ҵӪҵ�������(����)��

����A.Ӫҵ��֧��

����B.�������

����C.�ʲ���ֵ��ʧ

����D.���ʼ�ֵ�䶯����

�������: A

�����𰸽���:

���������������⿼��Ӫҵ�����Ӱ�����ء�Ӱ����ҵӪҵ������У�Ӫҵ���롢Ӫҵ�ɱ���Ӫҵ˰���ӡ����۷��á��������á�������á��ʲ���ֵ��ʧ�����ʼ�ֵ�䶯�����Ͷ�����档Ӫҵ��֧����Ӱ����ҵ��Ӫҵ����

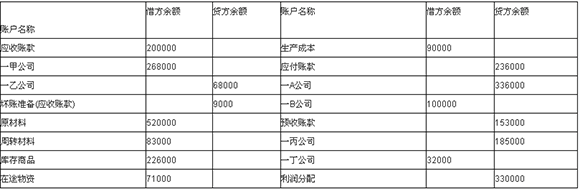

����21ij��˾2013��12��31�ղ����˻�������������±���

������λ��Ԫ

���������ϱ��������е��ʲ���ծ���У���Ӧ���˿��Ŀ����ĩ���Ϊ(����)Ԫ��

����A.200000

����B.268000

����C.291000

����D.300000

�������: C

�����𰸽���:

���������������⿼��Ӧ���˿���Ŀ�����С�������Ӧ���˿���Ŀ=268000+32000-9000=291000(Ԫ)��

����22 ��ҵ��λΪ��չרҵҵ��������Ŀ���䷢������ϢӦ����(����)��

����A.ר��֧��

����B.��ҵ֧��

����C.��Ӫ֧��

����D.����֧��

�������: D

�����𰸽���:

���������������⿼����ҵ��λ�����Ϣ�Ĵ�������ҵ��λ������֧��������Ϣ֧��������֧���ȡ�

����23ij�������ι�˾2013��2�³����ʲ��ܶ�Ϊ1800000Ԫ����ծΪ1000000Ԫ��2013��2�·ݷ������н�������ٹ�˾�����칫��ְ�����Ԥ����÷�2000Ԫ�����ֽ�֧��;���յ�Ͷ�ʷ�Ͷ���豸һ̨��Ͷ�ʺ�ͬԼ�����ֵ(��Լ����ֵ�ǹ��ʵ�)Ϊ100000Ԫ(�ٶ���������ֵ˰);�ۿ������ж���ֵΪ60000Ԫ����ҵ��Ʊһ�ݣ��ָ�ǰǷij��λ����;�ܰ��涨�����Ͷ����2012�������120000Ԫ��������δ֧��;�������д��10000Ԫ����ǰǷij��λ�˿�ù�˾2013��2��ĩ��������Ȩ��Ϊ(����)Ԫ��

����A.900000

����B.800000

����C.780000

����D.640000

�������: C

�����𰸽���:

���������������⿼��������Ȩ���ܶ�ļ��㡣2�³�������Ȩ���ܶ�һ�ڳ����ʲ��ܶ�һ�ڳ��ĸ�ծ�ܶ�=1800000-1000000=800000(Ԫ);2��ĩ������Ȩ���ܶ�=�ڳ�������Ȩ���ܶ�+���ڵ����Ӷ�-���ڵļ��ٶ�=800000+100000-120000=780000(Ԫ)��

��������2013��2�·ݷ����Ľ���������ƻ�Ʒ�¼���£�

����ҵ��٣�

�����裺����Ӧ�տ�2000

������������ֽ�2000

���������ʲ��ڲ��ı䶯���ʲ��ܶ�䡣

����ҵ��ڣ�

�����裺�̶��ʲ�100000

������;ʵ���ʱ�100000

�����ʲ��ܶ�����100000Ԫ��������Ȩ���ܶ�����100000Ԫ��

����ҵ��ۣ�

�����裺Ӧ���˿�60000

��������Ӧ��Ʊ��60000

�������ڸ�ծ�ڲ��䶯����ծ�ܶ�䡣

����ҵ��ܣ�

�����裺�������120000

��������Ӧ������120000

����������Ȩ���ܶ����120000Ԫ����ծ�ܶ�����120000Ԫ��

����ҵ��ݣ�

�����裺Ӧ���˿��10000

������������10000

����24 ��ҵ��75000Ԫ�ļ۸������һ��̶��ʲ����ù̶��ʲ�ԭ��Ϊ150000Ԫ�������۾�60000Ԫ���������յ�;��������������7500Ԫ�������д��֧��������ҵ����ҵ��������ʧ22500Ԫ�������ڸ���ҵ����ҵ�ֽ��������С����ù̶��ʲ��������ʲ������������ʲ����յ����ֽ��Ŀ�Ľ��ӦΪ(����)Ԫ��

����A.67500

����B.75000

����C.-22500

����D.22500

�������: A

�����𰸽���:

���������������⿼�˴��ù̶��ʲ��������ʲ������������ʲ����յ����ֽ���Ŀ�ļ��㡣���ù̶��ʲ��������ʲ������������ʲ����յ����ֽ�=75000-7500=67500(Ԫ)��

��ע566���ְ������һʱ���ȡ���������⡢�ڲ����ϵ���Ϣ!

��ע566���ְ������һʱ���ȡ���������⡢�ڲ����ϵ���Ϣ!

���ְ��������ֻ���������� | ������"566���ְ��"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

�������ɲ���2016��������ְ�ƿ��Ա���ר��

����2016��������ְ�ƿ��ԡ�����Ŀ������ȫ����