������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

���������������ݣ��ش��⡣

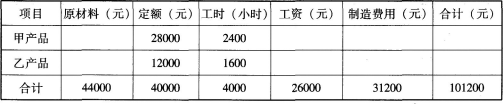

����ij��ҵ��ҵ�����ס������ֲ�Ʒ�й��������±���ʾ��

����

�����ײ�Ʒ�����깤100�����ڲ�Ʒ100�����ڲ�Ʒ�깤�̶�30%;�Ҳ�Ʒ����ȫ���깤80�����ٶ�ԭ������������ʼʱһ��Ͷ�룬���ʼ�������������������о��ⷢ����ԭ���ϰ�����������䣬���ʼ�������ð���ʱ�������䣬�ٶ��ײ�Ʒ���Ҳ�Ʒ�����ڲ�Ʒ�ڳ���

����36

����[������ѡ����]ԭ���Ϸ�����Ϊ(����)��

�����鿴����

����A.

����90%

����B.

����95%

����C.

����100%

����D.

����110%

�����ο��𰸣�D

����37

����[������ѡ����] �ײ�Ʒ�깤��Ʒ��ԭ���Ϸ���Ϊ(����)Ԫ��

�����鿴����

����A.

����16400

����B.

����15400

����C.

����15700

����D.

����16800

�����ο��𰸣�B

����38

����[������ѡ����] �ײ�Ʒ�ڲ�Ʒ��Լ������Ϊ(����)����

�����鿴����

����A.

����30

����B.

����33

����C.

����45

����D.

����28

�����ο��𰸣�A

����39

����[������ѡ����] �ײ�Ʒ���Ҳ�Ʒ���깤�ɱ��ֱ���(����)Ԫ��

�����鿴����

����A.

����65150��36080

����B.

����23320��13200

����C.

����41800��36080

����D.

����43200��32000

�����ο��𰸣�C

�����������

����ԭ���Ϸ�����=44000+40000��100%=110%

�����ײ�ƷӦ��̯��ԭ���Ϸ���=28000 �� 110%=30800(Ԫ)

�����ײ�Ʒ��λԭ���Ϸ���=30800��200=154(Ԫ)

�����ײ�Ʒ�깤��Ʒ��ԭ����=100 �� 154=15400(Ԫ)

�����Ҳ�ƷӦ��̯��ԭ���Ϸ���=12000��110%=13200(Ԫ)

�����ײ�Ʒ�ڲ�Ʒ��Լ������=100��30%=30(��)

�����ײ�ƷӦ����̯�Ĺ��ʷ���=26000��4000��2400=15600(Ԫ)

�����ײ�Ʒ�깤��ƷӦ��̯�Ĺ��ʷ���=15600��(100+30)��100=12000(Ԫ)

�����Ҳ�ƷӦ��̯�Ĺ��ʷ���=26000��4000��1600=10400(Ԫ)

�����ײ�ƷӦ��̯���������=31200��4000��2400=18720(Ԫ)

�����ײ�Ʒ�깤��ƷӦ��̯�������=18720��(100+30)��100=14400(Ԫ)

�����Ҳ�ƷӦ��̯���������=31200��4000 �� 1600=12480(Ԫ)

����

����

�����裺�����Ʒ�����ײ�Ʒ41800

���������Ҳ�Ʒ36080

�������������ɱ�77880

���������������ݣ��ش��⡣

������˾����A��Ʒ�����³ɱ��������£�

����

����A��Ʒ�����깤3200������ĩ�ڲ�Ʒ800����

��ע�������ְ������һʱ���ȡ���⡢�ڲ����ϵ���Ϣ!

��ע�������ְ������һʱ���ȡ���⡢�ڲ����ϵ���Ϣ!

���ְ��������ֻ���������� | ������"���ɻ��ְ��"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

����2017��������ְ�ƿ���ѧϰ�ƻ�����ƶ�

����2017��������ְ�ơ����ʵ��ͬ����ϰ����![]()