������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

���������������ݣ��ش��⡣

����ij��ҵij�·������������з��ַ�Ʒ���������£�

����(1)�ó������������䱾�������ײ�Ʒ2000�������кϸ��Ʒ1850������������Ʒ100����������Ʒ50����

����(2)�����ײ�Ʒ2000������������ʱ48000Сʱ�����в�������ƷΪ2400Сʱ��

����(3)���������ײ�Ʒ������ֱ�Ӳ��Ϸ���40000Ԫ��ֱ���˹�96000Ԫ���������28800Ԫ��

����(4)���¶Կ�����Ʒ�����������������Ϸ�560Ԫ�����ʷ�640Ԫ��ְ��������89.6Ԫ���������1210.40Ԫ��

����(5)�����ײ�Ʒ�����ԭ���ϣ�ϵ��ʼͶ��ʱһ��Ͷ�롣

����(6)��������Ʒ100���IJ�ֵ������Ϊ270Ԫ����Ϊ������⡣

����47

����[������ѡ����]��������Ʒ�ijɱ�Ϊ(����)Ԫ��

�����鿴����

����A.

����4800

����B.

����8240

����C.

����4800

����D.

����7200

�����ο��𰸣�B

�����������

����

����48

����[������ѡ����] ��ת��������Ʒ�ijɱ�ʱ���漰�Ļ�ƿ�Ŀ��(����)��

�����鿴����

����A.

�������������ɱ�

����B.

������Ʒ��ʧ

����C.

����Ӫҵ��֧��

����D.

��������ҵ��֧��

�����ο��𰸣�A,B

�����������

������Ʒ�¼Ϊ��

�����裺��Ʒ��ʧ�����ײ�Ʒ 8240

�����������������ɱ������ײ�Ʒ 8240

����49

����[������ѡ����]������Ʒ�����������ü���(����)��

�����鿴����

����A.

�������������ɱ�

����B.

����Ӫҵ��֧��

����C.

������Ʒ��ʧ

����D.

�����������

�����ο��𰸣�C

�����������

������Ʒ�¼Ϊ��

�����裺��Ʒ��ʧ�����ײ�Ʒ 2500

��������ԭ���� 560

����Ӧ��ְ��н�� 729.6

����������� 1210.4

����50

����[������ѡ����] ����ҵ����Ӧ��ת�ķ�Ʒ����ʧΪ(����)Ԫ��

�����鿴����

����A.

����10740

����B.

����10200

����C.

����8240

����D.

����10470

�����ο��𰸣�D

�����������

��������ҵ���µķ�Ʒ����ʧ=8240+2500��270=10470(Ԫ)��

������Ʒ� ¼Ϊ��

�����裺���������ɱ������ײ�Ʒ 10470

����������Ʒ��ʧ�����ײ�Ʒ 10470

���������������ݣ��ش��⡣

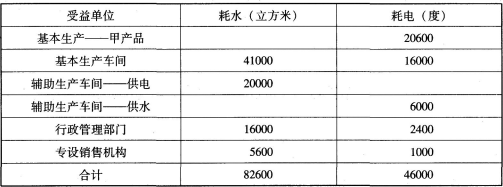

����ij��ҵ�й�ˮ�������������������䣬��ҪΪ������������������������ŷ����ô������䷨���丨���������á���ˮ���䱾�·�������Ϊ4069Ԫ�����糵�䱾�·�������Ϊ9000Ԫ�����������������ṩ�����������±���ʾ��

����

����51

����[������ѡ����]��ˮ������糵���ʵ�ʵ�λ�ɱ��ֱ�Ϊ(����)Ԫ��

�����鿴����

����A.

����0.057��0.212

����B.

����0.064��0.257

����C.

����0.072��0.285

����D.

����0.066��0.224

�����ο��𰸣�D

����52

����[������ѡ����]Ӧ�ơ��������������ŵĸ��������ɱ�Ϊ(����)Ԫ��

�����鿴����

����A.

����1593.6

����B.

����1600

����C.

����1727

����D.

����1365

�����ο��𰸣�A

����53

����[������ѡ����] Ӧ�������۷��õĸ��������ɱ�Ϊ(����)Ԫ��

�����鿴����

����A.

����672

����B.

����662

����C.

����671

����D.

����594

�����ο��𰸣�D

����54

����[������ѡ����] Ӧ����������õĸ��������ɱ�Ϊ(����)Ԫ��

�����鿴����

����A.

����6105

����B.

����6355

����C.

����6290

����D.

����6188

�����ο��𰸣�C

����55

����[������ѡ����] Ӧ���빩�糵��ĸ��������ɱ�Ϊ(����)Ԫ��

�����鿴����

����A.

����1344

����B.

����1320

����C.

����1315

����D.

����1309

�����ο��𰸣�B

�����������

�����蹩ˮ����ˮ�ĵ�λ�ɱ�Ϊÿ�����ס�Ԫ�����糵��ijɱ�Ϊÿ�ȵ�YԪ��������������ʽ���£�

����4069+6000Y=82600X

����9000+20000X=46000Y

������ˮ���䱾��ֱ�ӷ�������Ϊ4069Ԫ�����Ȿ���仹���ù��糵��6000�ȵ磬ÿ�ȵ�ijɱ�ΪY������6000�ȵ�ijɱ������ǹ�ˮ�����ṩȫ�����������ܳɱ�����82600X;���糵�䱾��ֱ�ӷ�������Ϊ9000Ԫ�����Ȿ���仹���ù�ˮ����20000����ˮ��ÿ����ˮ�ijɱ�Ϊ��������20000����ˮ�ijɱ������ǹ��糵���ṩȫ�����������ܳɱ�����46000Y��

����Y��0.224(�絥λ�ɱ�)

����X��0.066(ˮ��λ�ɱ�)

����

����

����ע���ڼ��㵥λ�ɱ���С��β�������£������һ������(��������)Ӧ����ĸ�����������Ҫ�ü������㣬�����ڷ����긨�����������Ժ��������ɱ���ϸ�˻���ֽ跽�������

���������������������ƻ�Ʒ�¼���£�

�����裺���������ɱ��������糵�� 1320

����������ˮ���� 1344

�������������ɱ������ײ�Ʒ 4614

������������������������ 6290

�������۷��� 594

������������ 1571

�����������������ɱ�������ˮ���� 5413

�����������糵�� 10320

���������������ݣ��ش��⡣

�����ٶ�ij�ֲ�Ʒ���IJ�����������ʼʱһ��Ͷ�룬��Ʒ�IJ��Ϸ��ö���Ϊ75Ԫ����ĩ�ڲ�Ʒ-250�������ʱ����1340Сʱ��ÿСʱ���ö���Ϊ�����ʼ�������1.1Ԫ���������3.2Ԫ���³��ڲ�Ʒ�ͱ������������ۼ�Ϊ��ԭ���Ϸ���49630Ԫ�����ʼ�������4460Ԫ���������12580Ԫ���ϼ�66670Ԫ��

����56

����[������ѡ����]����˵����ȷ����(����)��

�����鿴����

����A.

����ԭ���ϵ��ڲ�Ʒ����ɱ�Ϊ18750Ԫ

����B.

�������ʼ������ѵ��ڲ�Ʒ����ɱ�Ϊ4460Ԫ

����C.

����������õ��ڲ�Ʒ����ɱ�Ϊ4288Ԫ

����D.

����������ɱ�������ڲ�Ʒ�ɱ�Ϊ24512Ԫ

�����ο��𰸣�A,C,D

�����������

����ԭ���ϵ��ڲ�Ʒ����ɱ�=250��75=18750(Ԫ);���ʼ������ѵ��ڲ�Ʒ����ɱ�=1340��1.1=1474(Ԫ);������õ��ڲ�Ʒ����ɱ�=1340��

����3.2=4288(Ԫ);�ڲ�Ʒ�ɱ�=18750+1474+4288=24512(Ԫ)��

����57

����[������ѡ����] �깤��Ʒ��ԭ���϶���ɱ�Ϊ(����)Ԫ��

�����鿴����

����A.

����49630

����B.

����30880

����C.

����42158

����D.

����18750

�����ο��𰸣�B

�����������

�����깤��Ʒ��ԭ���϶���ɱ�=49630-18750=30880(Ԫ)��

����58

����[������ѡ����] �깤��Ʒ�Ķ���ɱ�Ϊ(����)Ԫ��

�����鿴����

����A.

����66670

����B.

����42158

����C.

����30880

����D.

����24510

�����ο��𰸣�B��

�����������

�����깤��Ʒ�Ķ���ɱ�=30880+2986+8292=42158(Ԫ)��

����59

����[������ѡ����]�깤��Ʒ�ɱ���ת�漰�Ļ�ƿ�Ŀ��(����)��

�����鿴����

����A.

�������������ɱ�

����B.

�����������

����C.

���������ɱ�

����D.

���������Ʒ

�����ο��𰸣�C,D

�����������

�����깤��Ʒ�ɱ���ת�Ļ�Ʒ�¼Ϊ��

�����裺�����Ʒ 42158

�������������ɱ��������������ɱ� 42158

��ע�������ְ������һʱ���ȡ���⡢�ڲ����ϵ���Ϣ!

��ע�������ְ������һʱ���ȡ���⡢�ڲ����ϵ���Ϣ!

���ְ��������ֻ���������� | ������"���ɻ��ְ��"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

����2017��������ְ�ƿ���ѧϰ�ƻ�����ƶ�

����2017��������ְ�ơ����ʵ��ͬ����ϰ����![]()