������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

| �� 1 ҳ������ѡ���� |

| �� 4 ҳ������ѡ���� |

| �� 5 ҳ���ж��� |

| �� 6 ҳ��������ѡ���� |

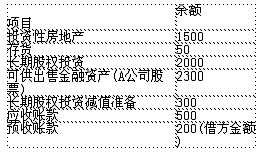

������˾2013��12��1���йؿ�Ŀ������£�

����(��λ����Ԫ)

����2013��12�·ݷ������¾���ҵ������(����ҵ��ٶ���������ֵ˰������������˰��)��

����(1)12��1�մ�A��˾����һ��A��Ʒ500����ÿ�������Ϊ0.2��Ԫ��֧���˼ۿȡ������ֵ˰ר�÷�Ʊ��;�з��������10��Ԫ(������7%���еֿ�)�����շ�30��Ԫ��װж�ѵ���ط���20��Ԫ���������ʱ���ֶ�ȱ20�����������ڶ����ں�����ġ�

����(2)12��5�մ���һ���Թ��ʼ�ֵģʽ������Ͷ���Է��ز���ʵ���յ��Ľ��Ϊ1000��Ԫ��Ͷ���Է��ز����������Ϊ800��Ԫ�����гɱ�Ϊ700��Ԫ�����ʼ�ֵ�䶯Ϊ100��Ԫ��

����(3)12��12�չ���B��˾��Ʊ150�����Ϊ�ɹ����۽����ʲ���ÿ�����Ϊ2Ԫ(���а��������浫��δ֧�����ֽ����ÿ��0.3Ԫ)����֧��������40��Ԫ����ĩA��˾��Ʊ���ʼ�ֵΪ2400��Ԫ��B��˾��Ʊ���ʼ�ֵΪ300��Ԫ��

����(4)12��15�չ������˾30%�Ĺɷݽ��г���Ͷ�ʣ�����Ȩ�淨���к��㣬����ʱ֧���ۿ�120��Ԫ��ͬʱ֧�����˰��10��Ԫ������ʱ��Ͷ����ҵ�ɱ��Ͼ��ʲ��������ֵΪ500��Ԫ(���ʼ�ֵ���������ֵ)��

����(5)��˾�IJ�����Ʒί��������λ���ۣ�2013��10��31��ί���ҹ�˾����200����Ʒ�����۵���(����˰)0.15��Ԫ/����ʵ�ʳɱ�0.1��Ԫ/����2013��12�£��յ��ҹ�˾�����Ĵ����嵥��������Ʒ��ȫ���۳�����˾���ҹ�˾������ֵ˰ר�÷�Ʊ���ҹ�˾������˰���۶��10%��ȡ���������ѣ���δ���˾��������

����Ҫ�����������ϣ��������������أ������ش����е�52-56С�⡣

������˾12��1�մ�A��˾�����Ʒ�����˼�ֵΪ(��)��Ԫ��

����A.109.3

����B.160

����C.159.3

����D.139.3

�������: C

�����𰸽���:

��������A��˾��Ʒ�����˼�ֵ=0.2��500+10��(1-7%)+30+20=159.3(��Ԫ)��

����53��˾12��5�մ���һ���Թ��ʼ�ֵģʽ������Ͷ���Է��ز����䴦������Ϊ(��)��Ԫ��

����A.230

����B.400

����C.300

����D.200

�������: D

�����𰸽���:

�������õ��ڵ�����=l000- 800=200 (�� Ԫ)

�����裺���д�� 1000

������������ҵ������ 1000

�����裺����ҵ��ɱ�800

��������Ͷ���Է��ز�һ�ɱ� 700һ���ʼ�ֵ�䶯 100

�����������ʼ�ֵ�䶯���桱��Ŀ�Ľ��ת������ҵ��ɱ���

�����裺���ʼ�ֵ�䶯���� 100

������������ҵ��ɱ� 100(�����ʷ�¼���˫�������������Ŀ����Ӱ�촦�õ��ڵ�����)

����54��˾����ҵ��(3)��(5)���л�ƴ�������������ȷ����(��)��

����A.��˾l2��12�չ���ɹ����۽����ʲ������˼�ֵΪ255��Ԫ

����B.��˾l2��15�նԱ���˾�ij��ڹ�ȨͶ�ʳ�ʼͶ�ʳɱ�Ϊ150��Ԫ

����C.��˾l2��15�նԱ���˾���ڹ�ȨͶ�ʳ�ʼͶ�ʳɱ����е���ȷ��Ӫҵ������Ϊ20��Ԫ

����D.��˾�����Ĵ���������Ӧ������������

�������: C

�����𰸽���:

����ҵ��(3)

�����裺�ɹ����۽����ʲ�(150��2-150��0.3+40)29Ӧ�չ��� 45

������������ 340

�����裺�ɹ����۽����ʲ�һ���ʼ�ֵ�䶯(2400-2300+300-295)105

���������ʱ�����һ�����ʱ����� 105ҵ��(4)�����ڹ�ȨͶ�ʵij�ʼͶ�ʳɱ�=120+10��130(��Ԫ)��Ӧ���б�Ͷ�ʷ��Ŀɱ��Ͼ��ʲ����ʼ�ֵ�ķݶ�Ϊ500��30%=150(��Ԫ)������Ӫҵ������20��Ԫ��

�����裺���ڹ�ȨͶ��һ�ɱ� 150

��������Ӫҵ������ 20

�������� 130

����ҵ��(5)��

��������������Ʒ��

�����裺ί�д�����Ʒ (200��0.1)20

�������������Ʒ 20

�����յ������嵥��

�����裺Ӧ���˿� 35.1

����������Ӫҵ������(200��0.15)30Ӧ��˰��һӦ����ֵ˰(����˰��)5.1

�����裺��Ӫҵ��ɱ� 20

��������ί�д�����Ʒ 20

�����裺���۷���(30��10%)3

��������Ӧ���˿� 3

����55 ����2013��12��31���й��ʲ���ծ����Ŀ���У�˵����ȷ����(��)��

����A.�����Ŀ���Ϊ209.3��Ԫ

����B.���ڹ�ȨͶ����Ŀ���Ϊl850��Ԫ

����C.�ɹ����۽����ʲ���Ŀ���Ϊ2700��Ԫ

����D.Ӧ���˿���Ŀ���Ϊ732.1��Ԫ

�������: B,C,D

�����𰸽���:

���������Ŀ���=�ڳ�50+(1)159.3-(5)20=189.3(��Ԫ);

�������ڹ�ȨͶ����Ŀ���=�ڳ�(2000-300)+(3)150=1850(��Ԫ);

�����ɹ����۽����ʲ���Ŀ���=(3)2400+(3)300=2700(��Ԫ);

����Ӧ���˿���Ŀ���=�ڳ�(500+200)+(5)(35.1-3)=732.1(��Ԫ)��

����56 2013��12�·ݵ��µ�Ӫҵ������(��)��Ԫ��

����A.200

����B.7

����C.207

����D.193

�������: C

�����𰸽���:

����2013��12�·ݵ��µ�Ӫҵ����=(2)(1000-800)+(5)(30-20-3)=207(��Ԫ)��

���ְ��������ֻ���������� | ������"���ɻ��ְ��"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

����2017�������ְ�ƻ��ʵ��ģ������𰸻���![]()

�������輶��������������ƿ����������ѧϰ������![]()