������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

| �� 1 ҳ������ѡ���� |

| �� 3 ҳ������ѡ���� |

| �� 4 ҳ���ж��� |

| �� 5 ҳ��������ѡ���� |

�����ġ�������ѡ����(�����3���⣬ÿ��5��С�⣬ÿС��2�֣���30�֣�ÿС�ⱸѡ���У���һ����һ�����Ϸ����������ȷ�𰸡�ÿС��ȫ��ѡ�Ե����֣���ѡ����Ӧ��ֵ����ѡ����ѡ����ѡ�����÷�)

����47�����й�˾(���¼�Ƽ�˾)Ϊ��ֵ˰һ����˰�ˣ����õ���ֵ˰˰��Ϊ17%��ԭ���ϺͿ����Ʒ����ʵ�ʳɱ����㣬��Ʒ�ۼ۲�����ֵ˰�������۳ɱ�������ͬʱ��ת��

����(1)2011��12��31�ղ����ʲ���ծ����Ŀ�������£�(��λ����Ԫ)

����(2)2012��1�¼�˾�������½������

����������ҵ�жһ�Ʊ֧����ʽ�������һ������Ʊ�˵��Ѿ��յ�����ֵ˰ר�÷�Ʊ��ע���Ļ���Ϊ30��Ԫ����ֵ˰��Ϊ5.1��Ԫ��������������⡣

�����ڶ�Ӧ���˿���ỵ����8��Ԫ��

���������ۿ����Ʒһ����������Ʒ�ۼ�Ϊ100��Ԫ����ֵ˰Ϊ17��Ԫ��������ֵ˰ר�÷�Ʊ��ʵ�ʳɱ�Ϊ65��Ԫ����Ʒ�ѷ�������˾��������Ԥ�ջ���60��Ԫ�����������δ���塣

�����ܼ��㲢ȷ��Ӧ������ά������˰3��Ԫ��(�����Ѹ�����)

�����ݳ���һ��ר����������ר����������ԭ��Ϊ40��Ԫ����̯��7��Ԫ�����üۿ�Ϊ36��Ԫ������Ӫҵ˰˰��Ϊ5%���ۿ��Ѿ��յ����������С�

����(3)��˾2012��2��ĩ����ǰ�����������Ŀ��������£�

������Ŀ����2012��2��28�յ�λ����Ԫ

����(4)��˾2012��3�·����������ֽ�������ص�ҵ��(������˰��)��

������������Ʒ�����յ��ֽ�1000��Ԫ����ǰ�¶�������Ʒ�����յ����ֽ�200��Ԫ������Ԥ�տ���100��Ԫ�������˻ص������۵���Ʒ֧���ֽ�80��Ԫ����ǰ������۱����˻���Ʒ֧�����ֽ�60��Ԫ��

�����ڱ��¹�����Ʒ֧�����ֽ�700��Ԫ������֧����ǰ�¶ȹ�����Ʒ��δ������80��Ԫ�ͱ���Ԥ������70��Ԫ�����·����Ĺ����˻��յ����ֽ�40��Ԫ��

�����۱��·����������Ӫ��Ա��ְ��н��Ϊ200��Ԫ����Ӧ��ְ��н�ꡱ�³�������ĩ���ֱ�Ϊ20��Ԫ��10��Ԫ���ٶ�Ӧ��ְ��н�걾�ڼ�������Ϊ����֧����������Ӫ��Ա���ֽ�

����Ҫ�����������ϣ��ش��47-51�⡣

������������(1)��(2)��2012��1��31�����е��ʲ���ծ����Ŀ�����ȷ��Ϊ(����)��

����A.Ӧ���˿���Ϊ216.2��Ԫ

����B.������Ϊ333��Ԫ

����C.Ԥ�տ�����Ϊ60��Ԫ

����D.Ӧ��˰�ѽ��Ϊ26.3��Ԫ

�������: B,D

�����𰸽���:

������Ӧ���˿�=159.2+(117-60)-=8=208.2(��Ԫ);

�����ʲ���ծ���е�Ӧ���˿���Ŀ�Ǹ��ݡ�Ӧ���˿�͡�Ԥ���˿������ϸ��Ŀ�跽���֮�ͼ���Ӧ���˿����ġ�����������ľ������С���Ŀ��Ԥ���˿��Ŀֻ������ͬһ�ʾ���ҵ���У�������ϸ��Ŀ�Ľ跽��������˿�Ŀ�Ľ跽�����ȣ�ͬΪ117-60=57(��Ԫ)��

�����ڴ��=368+30-65=333(��Ԫ);

������Ԥ�տ���=0;

������Ӧ��˰��=9.6-5.1+17+3+1.8=26.3(��Ԫ)��

����48 ��������(3)������������(����)��

����A.�ڼ���Ӫҵ�����ʱ��Ӧ�ÿ���Ӫҵ����֧��Ŀ

����B.�ڼ��������ܶ��ʱ��Ӧ��ȥ����˰��

����C.Ӫҵ������Ϊ1780��Ԫ

����D.�����ܶ���Ϊ1335��Ԫ

�������: A,B,C,D

�����𰸽���:

����Ӫҵ����ͨ��Ӫҵ����֧�ĵ����õ������ܶ�����ܶ��ȥ����˰���õõ�������

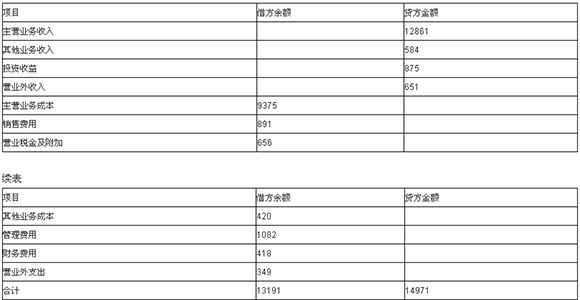

������Ӫҵ����=12861+584-9375-420-656-1082-418-891+875=1478(��Ԫ);

�����������ܶ�=1478+(651-349)=1780(��Ԫ)��

����49 ��������(4)������������ȷ����(����)��

����A.������Ʒ����Ȩ�����ƣ�����Ӧȷ�ϵ���Ӫҵ������Ϊ860��Ԫ

����B.������Ʒ����Ȩ�����ƣ�����Ӧȷ�ϵ���Ӫҵ������Ϊ1160��Ԫ

����C.������Ʒ�����ո������ƣ�����Ӧȷ�ϵ���Ӫҵ������Ϊ860��Ԫ

����D.������Ʒ�����ո������ƣ�����Ӧȷ�ϵ���Ӫҵ������Ϊ1160��Ԫ

�������: A,D

�����𰸽���:

��������Ȩ�����ƣ�����=1000-8060=860(��Ԫ);

���������ո�ʵ���ƣ�����=1000+200+100-80-60=1160(��Ԫ)��

����50 ��������(4)������������Ʒ�ṩ����������ֽ����������������(����)��

����A.������Ʒ�ṩ����������ֽ��������ھ�Ӫ��������ֽ�����

����B.������Ʒ�ṩ����������ֽ���������Ͷ�ʻ�������ֽ�����

����C.������Ʒ���ṩ�����յ����ֽ�Ϊ1160��Ԫ

����D.������Ʒ���ṩ�����յ����ֽ�Ϊ1300��Ԫ

�������: B,D

�����𰸽���:

����������Ʒ���ṩ�����յ����ֽ�=1000+200+100-80-60=1160(��Ԫ)��������Ʒ�ṩ����������ֽ��������ھ�Ӫ��������ֽ�������

����51 ��������(4)�����м����˾2012��3�·��ֽ���������Ŀ�����ȷ����(����)��

����A.������Ʒ����������֧�����ֽ����ڳ��ʻ�������ֽ�����

����B.֧����ְ���Լ�Ϊְ��֧�����ֽ����ھ�Ӫ��������ֽ�����

����C.������Ʒ����������֧�����ֽ�Ϊ780��Ԫ

����D.֧����ְ���Լ�Ϊְ��֧�����ֽ�Ϊ10��Ԫ

�������: B

�����𰸽���:

����������Ʒ����������֧�����ֽ�=700+80+70-40=810(��Ԫ)�����ھ�Ӫ��������ֽ�������

����֧����ְ���Լ�Ϊְ��֧�����ֽ�=200+(20-10)=210(��Ԫ)�����ھ�Ӫ��������ֽ�������

���ְ��������ֻ���������� | ������"���ɻ��ְ��"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

����2017�������ְ�ƻ��ʵ��ģ������𰸻���![]()

�������輶��������������ƿ����������ѧϰ������![]()