������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

| �� 1 ҳ����ѡ�� |

| �� 4 ҳ����ѡ�� |

| �� 5 ҳ���ж��� |

| �� 6 ҳ��������ѡ���� |

��������������������ݣ��ش�52-55�⡣

����A��˾2014�������ס��Һͱ����ֲ�Ʒ��2014��ס��Һͱ���Ʒ�ƻ������ֱ�Ϊ900����1000����1200�����ƻ���λ�ɱ��ֱ�Ϊ100Ԫ��90Ԫ��80Ԫ��ʵ�ʲ����ֱ�Ϊ1000����1200����1500�����ۼ�ʵ���ܳɱ��ֱ�Ϊ95000Ԫ��105600Ԫ��123000Ԫ���ٶ����ײ�Ʒ��ʵ�ʳɱ���ƻ��ɱ��Ƚϡ�

����52[������ѡ����] 2014��ײ�Ʒ�ƻ��ɱ����Ͷ�ͽ����ʷֱ�Ϊ(����)��

����A.3000Ԫ.3%

����B.5000Ԫ��5%

����C.-4500Ԫ��-4.5%

����D.4000Ԫ��4%

�����ο��𰸣�B

�����ο�������2014��ײ�Ʒ�ƻ��ɱ����Ͷ�=1000 �� 100-95000=5000(Ԫ);�ƻ��ɱ�������=5000��(1000��100)=5%��

����53[������ѡ����] 2014���Ҳ�Ʒ�ƻ��ɱ����Ͷ�ͽ����ʷֱ�Ϊ(����)��

����A.3000Ԫ��3%

����B.-2600Ԫ��-2.22%

����C.2400Ԫ.2.22%

����D.-2600Ԫ��-3%

�����ο��𰸣�C

�����ο�������2014���Ҳ�Ʒ�ƻ��ɱ����Ͷ�=1200��90-105600=2400(Ԫ);�ƻ��ɱ�������=2400��(1200��90)=2.22%��

����54[������ѡ����] 2014�����Ʒ�ƻ��ɱ����Ͷ�ͽ����ʷֱ�Ϊ(����)��

����A.-3000Ԫ��-2.5%

����B.3000Ԫ��2.5%

����C.-2600Ԫ��-3%

����D.2600Ԫ��3%

�����ο��𰸣�A

�����ο�������2014�����Ʒ�ƻ��ɱ����Ͷ�=1500��80-123000=-3000(Ԫ);�ƻ��ɱ�������=-3000��(1500��80)=-2.5%��

����55[������ѡ����] 2014��ȫ����Ʒ�ƻ��ɱ����Ͷ�ͽ����ʷֱ�Ϊ(����)��

����A.3200Ԫ.1.25%

����B.4000Ԫ��2%

����C.4400Ԫ��1.34%

����D.-3200Ԫ��-1.25%

�����ο��𰸣�C

�����ο�������2014��ȫ����Ʒ�ƻ��ɱ����Ͷ�=5000+2400-3000=4400(Ԫ);

�����ƻ��ɱ�������=4400��(1000��100+1200��90+1500��80)=1.34%��

��������������������ݣ��ش�56-61�⡣

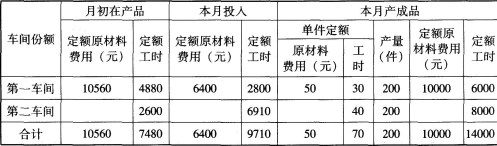

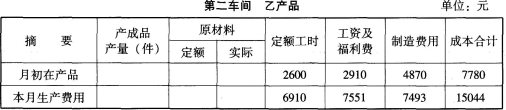

����ij��ҵ�����Ҳ�Ʒ���ɱ��������ƽ�н�ת�ֲ����������������깤��Ʒ���ڲ�Ʒ֮��ķ�����ö��������������ԭ���Ϸ��ð�����ԭ���Ϸ��ñ�������;����������þ������ʱ�������䡣����ҵ��ĩû���̵��ڲ�Ʒ��

����56[������ѡ����] �й��Ҳ�Ʒ�Ķ������ϼ��±���

����

����(2)�����Ҳ�Ʒ�Ķ������ϡ������������÷�������йص�һ�����Ҳ�Ʒ�ijɱ����ϼ��±���

����

����(3)�����Ҳ�Ʒ�Ķ������ϡ������������÷�������йصڶ������Ҳ�Ʒ�ijɱ����ϼ��±���

����

�����鿴����A.11210

����B.7446

����C.11000

����D.7656

�����ο��𰸣�D

�����ο�������ԭ���Ϸ��÷�����=(�³��ڲ�Ʒʵ�ʲ��Ϸ���+����ʵ�ʲ��Ϸ���)��(�³��ڲ�Ʒ������Ϸ���+����Ͷ�붨����Ϸ���)=(11210+7446)��(10560+6400)=1.1;

��������Ʒ�ɱ��е�һ����ԭ���Ϸ��÷ݶ�=10000��1.1=11000(Ԫ);

������ĩ�ڲ�Ʒԭ���Ϸ���=11210+7446-11000=7656(Ԫ)��

����57[������ѡ����] ��һ�����Ҳ�Ʒ��ĩ�ڲ�Ʒ�˹�����Ϊ(����)Ԫ��

����A.2016

����B.5020

����C.7200

����D.4196

�����ο��𰸣�A

�����ο��������˹����÷�����=(�³��ڲ�Ʒʵ���˹�����+����ʵ���˹�����)��(�³��ڲ�Ʒ���ʱ+����Ͷ�˶��ʱ)=(5020+4196)��(4880+2800)=1.2;

��������Ʒ�ɱ��е�һ�����˹����÷ݶ�=6000��1.2=7200(Ԫ);

������ĩ�ڲ�Ʒ�˹�����=5020+4196-7200=2016(Ԫ)��

����58[������ѡ����] ��һ�����Ҳ�Ʒ��ĩ�ڲ�Ʒ�������Ϊ(����)Ԫ��

����A.12600

����B.6318

����C.3528

����D.9810

�����ο��𰸣�C

�����ο�������������÷�����=(�³��ڲ�Ʒʵ���������+����ʵ���������)��(�³��ڲ�Ʒ���ʱ+����Ͷ�붨�ʱ)=(9810+6318)��(4880+2800)=2.1;����Ʒ�ɱ��е�һ����������÷ݶ�=6000��2.1=12600(Ԫ);��ĩ�ڲ�Ʒ�������=9810+6318-12600=3528(Ԫ)��

����59[������ѡ����] �ڶ������Ҳ�Ʒ��ĩ�ڲ�Ʒ�˹�����Ϊ(����)Ԫ��

����A.8800

����B.1661

����C.7551

����D.2910

�����ο��𰸣�B

�����ο��������˹����÷�����=(�³��ڲ�Ʒʵ���˹�����+����ʵ���˹�����)��(�³��ڲ�Ʒ���ʱ+����Ͷ�붨�ʱ)=(2910+7551)��(2600+6910)=1.1;����Ʒ�ɱ��еڶ������˹����÷ݶ�=8000��1.1=8800(Ԫ);��ĩ�ڲ�Ʒ�˹�����=2910+7551-8800=1661(Ԫ)��

����60[������ѡ����] �ڶ������ҳ�����ĩ�ڲ�Ʒ�������Ϊ(����)Ԫ��

����A.4870

����B.10400

����C.7493

����D.1963

�����ο��𰸣�D

�����ο�������������÷�����=(�³��ڲ�Ʒʵ���������+����ʵ���������)��(�³��ڲ�Ʒ���ʱ+����Ͷ�붨�ʱ)=(4870+7493)��(2600+6910)=1.3;����Ʒ�ɱ��еڶ�����������÷ݶ�=8000��1.3=10400(Ԫ);��ĩ�ڲ�Ʒ�������=4870+7493-10400=1963(Ԫ)��

����61[������ѡ����] �Ҳ�Ʒ����Ʒ�ɱ�Ϊ(����)Ԫ��

����A.46000

����B.49500

����C.42000

����D.50000

�����ο��𰸣�D

�����ο��������Ҳ�Ʒ����Ʒ�ɱ�=11000+7200+8800+12600+10400=50000(Ԫ)��

����

����

��������

����

����

���ְ��������ֻ���������� | ������"���ɻ��ְ��"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

����2017�������ְ�ƿ����ڼ� ��ǰ��ô����Ч�ʸ�![]()

����2017����ְ�Ƹ���Ŀ��ֽ�������Ծ����𰸻���![]()