������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

| �� 1 ҳ����ѡ�� |

| �� 4 ҳ����ѡ�� |

| �� 5 ҳ���ж��� |

| �� 6 ҳ��������ѡ���� |

����������ѡ����(�����15С�⣬ÿС��2�֣���30�֡�ÿС�ⱸѡ���У���һ����һ�����Ϸ����������ȷ�𰸡��뽫ѡ���Ĵ𰸣������Ҫ����28Ǧ����Ϳ�������Ӧ��Ϣ�㡣ÿС��ȫ��ѡ�Ե����֣���ѡ����Ӧ��ֵ����ѡ����ѡ����ѡ�����÷�)

��������������������ݣ��ش�47-52�⡣

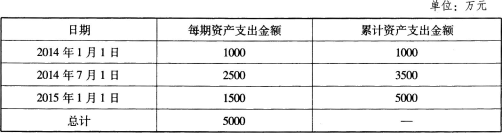

����ij��ҵ��λ��2014��1��1����ʽ�����˽�һ���칫¥������Ԥ��Ϊ1����6���£����̲��ó�����ʽ���ֱ���2014��1��1�ա�2014��7��1�պ�2015��1��1��֧�����̽��ȿ

��������ҵ��λΪ����칫¥��2014��1��1��ר�Ž��2000��Ԫ���������Ϊ3�꣬������Ϊ6%������2014��7��1����ר�Ž��4000��Ԫ���������Ϊ5�꣬������Ϊ7%�������Ϣ����֧�����ð칫¥��2015��6��30���깤���ﵽԤ�ڿ�ʹ��״̬������ҵ��λΪ����칫¥��֧��������±���ʾ��

����

����47[������ѡ����] ����ҵ��λ�����ʱ����ڼ�Ϊ(����)��

����A.2014��1��1����2014��7��1��

����B.2014��1��1����2015��1��1��

����C.2014��1��1����2015��6��30��

����D.2014��7��1����2015��1��1��

�����ο��𰸣�C

�����ο��������ð칫¥��2014��1��1�տ�����2015��6��30���깤��Ϊ�ð칫¥ר�Ž��˵Ŀ�����Ϣ�ʱ����ڼ�ӦΪ�ð칫¥�Ľ����ڼ䡣

����48[������ѡ����] 2014��ר�Ž�������Ϣ���Ϊ(����)��Ԫ��

����A.120

����B.260

����C.140

����D.130

�����ο��𰸣�B

�����ο�������2014��ר�Ž�������Ϣ���=2000��6%+4000��7%��6��12=260(��Ԫ)��

����49[������ѡ����] 2014��12��31�գ�֧�������Ϣʱ�漰�Ļ�ƿ�Ŀ����(����)��

����A.�ڽ�����

����B.�������ʲ����𡪡��ڽ�����

����C.����֧��

����D.���ڽ��

�����ο��𰸣�A,B,C

�����ο�������֧�������Ϣʱ�Ļ�Ʒ�¼Ϊ��

�����裺�ڽ����� 260

���������������ʲ����𡪡��ڽ����� 260

�����裺����֧�� 260

������������ 260

����50[������ѡ����] 2015��1��1����6��30�գ�ר�Ž�������Ϣ���Ϊ(����)��Ԫ��

����A.120

����B.60

����C.200

����D.280

�����ο��𰸣�C

�����ο�������2015��1��1����6��30�գ�ר�Ž�������Ϣ���=2000��6%��6��12+4000��7%��6��12=200(��Ԫ)��

����51[������ѡ����] 2015��6��30�ա��ڽ����̡���Ŀ���Ϊ(����)��Ԫ��

����A.5260

����B.5200

����C.5460

����D.5000

�����ο��𰸣�C

�����ο�������2015��6��30�ա��ڽ����̡���Ŀ���=1000+2500+260+1500+200=5460(��Ԫ)��

����52[������ѡ����] 2015��6��30�ոð칫¥�ﵽԤ�ڿ�ʹ��״̬��Ӧ���ƵĻ�Ʒ�¼Ϊ(����)��

����A.�裺�̶��ʲ�

���������������ʲ����𡪡��ڽ�����

����B.�裺�̶��ʲ�

���������������ʲ����𡪡��̶��ʲ�

����C.�裺�������ʲ����𡪡��ڽ�����

���������ڽ�����

����D.�裺�������ʲ����𡪡��̶��ʲ�

���������ڽ�����

�����ο��𰸣�B,C

���ְ��������ֻ���������� | ������"���ɻ��ְ��"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

����2017��������ְ�ơ����ʵ��Ʒ�¼��ȫ

����[�Ƽ�]2017��������ְ�ƿ���ȫ���̱���ר��