������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

| �� 1 ҳ����ѡ�� |

| �� 4 ҳ����ѡ�� |

| �� 5 ҳ���ж��� |

| �� 6 ҳ��������ѡ���� |

��������������������ݣ��ش�53-56�⡣

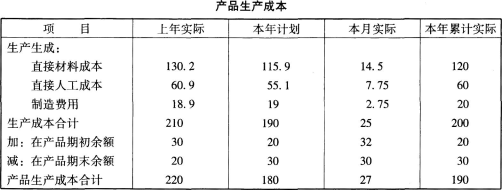

������˾���ɱ���Ŀ���ƵIJ�Ʒ�����ɱ����±���ʾ��

����

����53[������ѡ����] ֱ�Ӳ��ϳɱ���ֱ���˹��ɱ���������õı����ۼ�ʵ�ʹ��ɱ��ʷֱ�Ϊ(����)��

����A.50%��30%��20%

����B.60%��30%��10%

����C.60%��20%��20%

����D.50%��40%��10%

�����ο��𰸣�B

�����ο������������ۼ�ʵ�ʹ��ɱ��ʣ�ֱ�Ӳ��ϳɱ�����=120��200��100%=60%;ֱ���˹��ɱ�����=60��200��100%=30%;������ñ���=20��200������=20��200��100%=10%��

����54[������ѡ����] ֱ�Ӳ��ϳɱ���ֱ���˹��ɱ���������õı���ʵ�ʹ��ɱ��ʷֱ�Ϊ1(����)��

����A.55%��30%��15%

����B.62%��26%��12%

����C.58%��31%��11%

����D.56%��35%��9%

�����ο��𰸣�C

�����ο�����������ʵ�ʹ��ɱ��ʣ�ֱ�Ӳ��ϳɱ�����=14.5��25��100%=58%;ֱ���˹��ɱ�����=7.75+25��100%=31%;������ñ���=2.75+25��100%=11%��

����55[������ѡ����] ֱ�Ӳ��ϳɱ���ֱ���˹��ɱ���������õı��¼ƻ����ɱ��ʷֱ�Ϊ(����)��

����A.57%��24%��19%

����B.61%��29%��10%

����C.70%��15%��15%

����D.65%��18%��17%

�����ο��𰸣�B

�����ο�����������ƻ����ɱ��ʣ�ֱ�Ӳ��ϳɱ�����=115.9��190��100%=61%;ֱ���˹��ɱ�����=55.1��190��100%=29%;������ñ���=19��190��100%=10%��

����56[������ѡ����] ֱ�Ӳ��ϳɱ���ֱ���˹��ɱ���������õ�����ʵ�ʹ��ɱ��ʷֱ�Ϊ(����)��

����A.71%��15%��14%

����B.64%��18%��18%

����C.57%��21%��22%

����D.62%��29%��9%

�����ο��𰸣�D

�����ο�����������ʵ�ʹ��ɱ��ʣ�ֱ�Ӳ��ϳɱ�����=130.2��210��100%=62%;

����ֱ���˹��ɱ�����=60.9+210��100%=29%;������ñ���=18.9+210��100%=9%��

��������������������ݣ��ش�57-61�⡣

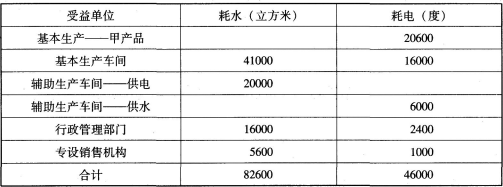

����ij��ҵ�й�ˮ�������������������䣬��ҪΪ������������������������ŷ����ô������䷨���丨���������á���ˮ���䱾�·�������Ϊ4069Ԫ�����糵�䱾�·�������Ϊ9000Ԫ�����������������ṩ�����������±���ʾ��

����

����57[������ѡ����] ��ˮ������糵���ʵ�ʵ�λ�ɱ��ֱ�Ϊ(����)Ԫ��

����A.0.057��0.212

����B.0.064��0.257

����C.0.072��0.285

����D.0.066��0.224

�����ο��𰸣�D

����58[������ѡ����] Ӧ�ơ��������������ŵĸ��������ɱ�Ϊ(����)Ԫ��

����A.1593.6

����B.1600

����C.1727

����D.1365

�����ο��𰸣�A

����59[������ѡ����] Ӧ�������۷��õĸ��������ɱ�Ϊ(����)Ԫ��

����A.672

����B.662

����C.671

����D.594

�����ο��𰸣�D

����60[������ѡ����] Ӧ����������õĸ��������ɱ�Ϊ(����)Ԫ��

����A.6105

����B.6355

����C.6290

����D.6188

�����ο��𰸣�C

����61[������ѡ����] Ӧ���빩�糵��ĸ��������ɱ�Ϊ(����)Ԫ��

����A.1344

����B.1320

����C.1315

����D.1309

�����ο��𰸣�B

�����ο��������蹩ˮ����ˮ�ĵ�λ�ɱ�Ϊÿ�����ס�Ԫ�����糵��ijɱ�Ϊÿ�ȵ�YԪ��������������ʽ���£�

����4069+6000Y=82600X

����9000+20000X=46000Y

������ˮ���䱾��ֱ�ӷ�������Ϊ4069Ԫ�����Ȿ���仹���ù��糵��6000�ȵ磬ÿ�ȵ�ijɱ�ΪY������6000�ȵ�ijɱ������ǹ�ˮ�����ṩȫ�����������ܳɱ�����82600X;���糵�䱾��ֱ�ӷ�������Ϊ9000Ԫ�����Ȿ���仹���ù�ˮ����20000����ˮ��ÿ����ˮ�ijɱ�Ϊ��������20000����ˮ�ijɱ������ǹ��糵���ṩȫ�����������ܳɱ�����46000Y��

����Y��0.224(�絥λ�ɱ�)

����X��0.066(ˮ��λ�ɱ�)

����

����

����ע���ڼ��㵥λ�ɱ���С��β�������£������һ������(��������)Ӧ����ĸ�����������Ҫ�ü������㣬�����ڷ����긨�����������Ժ��������ɱ���ϸ�˻���ֽ跽�������

���������������������ƻ�Ʒ�¼���£�

�����裺���������ɱ��������糵�� 1320

����������ˮ���� 1344

�������������ɱ������ײ�Ʒ 4614

������������������������ 6290

�������۷��� 594

������������ 1571

�����������������ɱ�������ˮ���� 5413

�����������糵�� 10320

���ְ��������ֻ���������� | ������"���ɻ��ְ��"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

����2017��������ְ�ơ����ʵ��Ʒ�¼��ȫ

����[�Ƽ�]2017��������ְ�ƿ���ȫ���̱���ר��