������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

| �� 1 ҳ����ѡ�� |

| �� 4 ҳ����ѡ�� |

| �� 5 ҳ���ж��� |

| �� 6 ҳ��������ѡ���� |

����������Ҫ�����������ϣ��ش����е�57-61�⡣

����X��˾Ϊ��ֵ˰һ����˰�ˣ����õ���ֵ˰˰��Ϊ17%�����й��������£�

����(1)��Ʒ���������ۼ۸��о�������ֵ˰��

����(2)��ʵ�ʳɱ����㣬��ʽ�ת���۳ɱ���

����(3)2014��12��1���йؿ�Ŀ������£�

�����йؿ�Ŀ������λ��Ԫ

����

����(4)X��˾2014��12�·������¾���ҵ��

������12��1�գ����۸���˾һ����Ʒ�����ۼ۸�50000Ԫ����Ʒ�ɱ�40000Ԫ����Ʒ�Ѿ�������������ֵ˰ר�÷�Ʊ��������δ�յ���Ϊ�˼����ջػ��˫��Լ�����ֽ��ۿ�����Ϊ��2/10��1/20.n/30(�ٶ������ֽ��ۿ�ʱ��������ֵ˰)��12��16��X��˾�յ���˾�Ļ��

������12��5�գ�����ԭ����һ������ֵ˰ר�÷�Ʊ��ע���Ľ��Ϊ400000Ԫ����ֵ˰68000Ԫ�������Ѿ������������⡣��ҵ��������Ϣ��ҵ�жһ�Ʊ��

������12��15�ն�������һ��ԭ���ϣ����ۼ۸�300000Ԫ������ʵ�ʳɱ�110000Ԫ�����Ͼ�������������ֵ˰ר�÷�Ʊ�������Ѿ��յ������������С�

������12��25�ճ���һ̨�����ð칫�豸���豸����ԭ��210000Ԫ�������۾�34000Ԫ�������ֵ��Ϊ30000Ԫ�����ۼ۸�200000Ԫ�������豸�ۿ��Ѿ��յ������������У��ٶ���������ֵ˰��

������12��31�ռ�����������3000Ԫ�����������ʲ���ֵ��300Ԫ��

������̯�������������ʲ�i000Ԫ;��������ù̶��ʲ��۾�15000Ԫ��

�����߱����Ӧ������˰Ϊ28550Ԫ;���ᷨ��ӯ���8565Ԫ��

����57[������ѡ����] �����������ϣ�����ѡ�������ȷ����( )��

����A.12��16�գ�X��˾Ӧȷ�ϲ������500Ԫ

����B.���۹̶��ʲ�ʹX��˾�Ĵ������Ʋ���������146000Ԫ

����C.������������ʱ��Ӧ����ʲ���ֵ��ʧ�����Ǵ��������

����D.����Ӧ��������˰Ӧ��Ӫҵ˰�����к���

�����ο��𰸣�A,C

�����ο�������ѡ��A����Ϊ����12��16���յ��������20�����յ�����ģ����Ը��蹺����1%���ֽ��۾ɣ���ȷ�ϵ��ֽ��۾�һ����������ֽ��۾�һ50000��1%һ500(Ԫ)�����۹̶��ʲ�ʱ��Ӧ������ʱ�Ĺ̶��ʲ��������ֵת��̶��ʲ������˻��С� ����Ӧ��������˰Ӧ�������˰���ã�����Ӧ��˰��һһӦ������˰��

����58[������ѡ����] ����X��˾2014��12�·�������������ҵ������˵������ȷ����( )��

����A.�������ԭ���ϵ����˼�ֵΪ400000Ԫ

����B.�������Ӧȷ�ϵ�Ӧ��Ʊ�ݽ��Ϊ468000Ԫ

����C.����۶�X��˾2014���Ӫҵ�����Ӱ���Ϊ300000Ԫ

����D.�����Ӧ��ԭ���ϳɱ���ת������ҵ��ɱ�

�����ο��𰸣�A,B,D

�����ο�����������۶�X��˾2014���Ӫҵ�����Ӱ���Ϊ190000Ԫ(300000��110000)��

��������300000Ϊȷ�ϵ�����ҵ�����룬110000Ϊȷ�ϵ�����ҵ��ɱ���

������ط�¼Ϊ��

���������12��5�չ���ԭ����ʱ��

�����裺ԭ����400000

����Ӧ��˰�ѡ���Ӧ����ֵ˰(����˰��)68000

��������Ӧ��Ʊ��468000

��������۽裺���д��351000

������������ҵ������300000

����Ӧ��˰�ѡ���Ӧ����ֵ˰(����˰��)51000

�����裺����ҵ��ɱ�110000

��������ԭ����110000

����59[������ѡ����] X��˾���ڷ����Ĺ���������( )Ԫ��

����A.16000

����B.16500

����C.16300

����D.16800

�����ο��𰸣�A

���������������(6)��

�����裺��������1000

���������ۼ�̯��1000

�����裺��������15000

���������ۼ��۾�15000

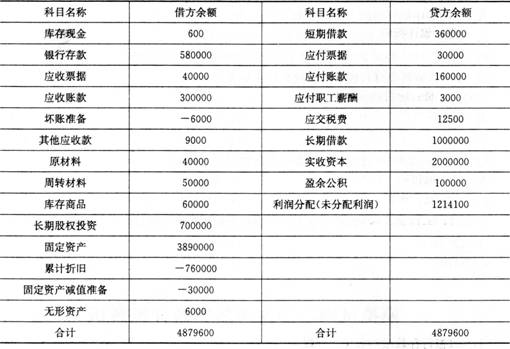

����60[������ѡ����] 2014��12��31���ʲ���ծ���еĴ����Ŀ�����( )Ԫ��

����A.1500000

����B.400000

����C.397000

����D.1189600

�����ο��𰸣�C

�����ο������������Ŀ�Ľ��һ40000+50000+60000��40000+400000��110000��3000��397000(Ԫ)������40000Ϊ������ԭ���ϵ��ڳ����;50000Ϊ��������ת���ϵ��ڳ� ���;60000Ϊ�����п����Ʒ���ڳ����;һ40000Ϊ����(1)������Ʒ���ٵĿ���� Ʒ���;400000Ϊ����(2)�й��˵�ԭ���Ͻ��;һ110000Ϊ����(3)�����۲��ϼ��� ��ԭ���Ͻ��;--3000Ϊ����(5)�м���Ĵ����������

����61[������ѡ����] 2014��12��31���ʲ���ծ���е�δ����������Ŀ�����( )Ԫ��

����A.1214100

����B.205650

����C.149750

����D.1411185

�����ο��𰸣�D

�����ο�������δ����������Ŀ�Ľ��һ1214100+50000��40000��500+300000��110000+

����54000--(3000+300)һ(1000+15000)һ28550--8565��1411185(Ԫ)���� ����1214100Ϊ�������������(δ��������)�ڳ����;50000Ϊ����(1)��ȷ�ϵ���Ӫ ҵ������;--40000Ϊ����(1)��ȷ�ϵ���Ӫҵ��ɱ����;һ500Ϊ����(1)ȷ�ϵIJ� ����ý��;300000Ϊ����(3)ȷ�ϵ�����ҵ��������;һ110000Ϊ����(3)ȷ�ϵ� ����ҵ��ɱ����;54000Ϊ����(4)ȷ�ϵ�Ӫҵ�����˽��;һ(3000+300)Ϊ����(5)ȷ�ϵ��ʲ���ֵ��ʧ���;һ(1000+15000)Ϊ��������(6)ȷ�ϵĹ������ý��;�� 28550Ϊ����(7)ȷ�ϵ�����˰���ý��;һ8565Ϊ����(7)ȷ�ϵĽ跽����������Ϊ���������������Ȩ�����Ŀ���跽��ʾ���٣������Ǽ�ȥ��

����X��˾��Ʒ�¼��

������12��1�����ۻ���ʱ��

�����裺Ӧ���˿�58500

����������Ӫҵ������50000

����Ӧ��˰�ѡ���Ӧ����ֵ˰(����˰��)8500

�����裺��Ӫҵ��ɱ�40000

�������������Ʒ40000

����12��16���յ�����ʱ��

�����裺���д��58000

�����������500

��������Ӧ���˿�58500

������12��5�չ���ԭ����ʱ��

�����裺ԭ����400000

����Ӧ��˰�ѡ���Ӧ����ֵ˰(����˰��)68000

��������Ӧ��Ʊ��468000

������12��15������ԭ����ʱ��

�����裺���д��351000

������������ҵ������300000

����Ӧ��˰��һ����Ӧ����ֵ˰(����˰��)51000

�����裺����ҵ��ɱ�110000

��������ԭ����110000

������12��25�ճ����豸ʱ��

�����裺�̶��ʲ�����146000

�����ۼ��۾�34000

�����̶��ʲ���ֵ��30000

���������̶��ʲ�210000

�����裺���д��200000

���������̶��ʲ�����200000

�����裺�̶��ʲ�����54000

��������Ӫҵ������54000

������12��31�գ�

�����裺�ʲ���ֵ��ʧ3000

�����������������3000

�����裺�ʲ���ֵ��ʧ300

�������������ʲ���ֵ��300

�����裺��������1000

���������ۼ�̯��1000

�����裺��������15000

���������ۼ��۾�15000

�����߽裺����˰����28550

��������Ӧ��˰�ѡ���Ӧ������˰28550

�����裺�������8565

��������ӯ���8565

���ְ��������ֻ���������� | ������"���ɻ��ְ��"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

����2017��������ְ�ơ����ʵ��Ʒ�¼��ȫ

����[�Ƽ�]2017��������ְ�ƿ���ȫ���̱���ר��