������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

���������ʲ�Ԥ��δ���ֽ�������ֵ��ȷ�������֪ʶ�㡿

����1.�ʲ�δ���ֽ�������Ԥ��

����2.�����ʵ�Ԥ��

����3.�ʲ�δ���ֽ�������ֵ��ȷ��

����4.���δ���ֽ�����������ֵ��ȷ��

���������㾫�������ʲ�Ԥ��δ���ֽ�������ֵ��ȷ��

�����ʲ�Ԥ��δ���ֽ���������ֵ��Ӧ�������ʲ��ڳ���ʹ�ù����к����մ���ʱ��������Ԥ��δ���ֽ�������ѡ��ǡ���������ʶ���������ֺ�Ľ�����ȷ�������Ԥ���ʲ�δ���ֽ���������ֵ����ҪӦ���ۺϿ����������أ�(1)�ʲ���Ԥ��δ���ֽ�����;(2)�ʲ���ʹ������;(3)�����ʡ�

����(һ)�ʲ�δ���ֽ�������Ԥ��

����1.Ԥ���ʲ�δ���ֽ������Ļ���

���������ھ���ҵ�����������������Ԥ�����Ԥ������֮�ϡ�

����2.Ԥ���ʲ�δ���ֽ�����Ӧ������������

����(1)�ʲ�����ʹ�ù�����Ԥ�Ʋ������ֽ�����;

����(2)Ϊʵ���ʲ�����ʹ�ù����в������ֽ������������Ԥ���ֽ�����(����Ϊʹ�ʲ��ﵽԤ����ʹ��״̬���������ֽ�����);

��������ʾ�������ڽ����̡����������е������ʲ��ȣ���ҵ��Ԥ����δ���ֽ�����ʱ��Ӧ������Ԥ��Ϊʹ�����ʲ��ﵽԤ����ʹ��(���߿�����)״̬��������ȫ���ֽ���������

����3.Ԥ���ʲ�δ���ֽ�����Ӧ�����ǵ�����

����(1)���ʲ��ĵ�ǰ״��Ϊ����Ԥ���ʲ�δ���ֽ�����

������ҵӦ�����ʲ��ĵ�ǰ״��Ϊ��������Ӧ�������뽫�����ܻᷢ���ġ���δ������ŵ����������������ʲ������йص�Ԥ��δ���ֽ�������

����4.Ԥ���ʲ�δ���ֽ������ķ���

����(1)��һ��δ��ÿ��Ԥ���ֽ�����

����(2)�����ֽ�������Ԥ���ʲ�δ���ֽ�����

����(��)�����ʵ�Ԥ��

����Ϊ���ʲ���ֵ���Ե�Ŀ�ģ������ʲ�δ���ֽ�������ֵʱ��ʹ�õ�������Ӧ���Ƿ�ӳ��ǰ�г�����ʱ���ֵ���ʲ��ض����յ�˰ǰ���ʡ������м�ְ��Ƶ��С�ࡰ��д�껪������������������������ҵ�ڹ��û���Ͷ���ʲ�ʱ��Ҫ��ı�Ҫ�����ʡ�

����(��)�ʲ�δ���ֽ�������ֵ��ȷ��

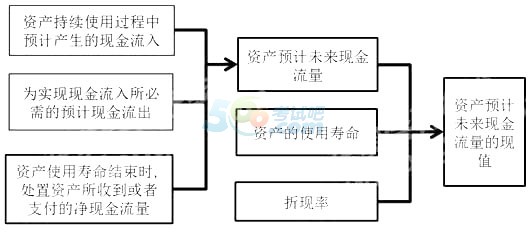

�����ʲ�Ԥ��δ���ֽ���������ֵ�Ĺ�������ͼ��ʾ��

����

���������ʲ���ֵ��ʧ��ȷ�����������������֪ʶ�㡿

����1.�ʲ���ֵ��ʧ��ȷ��

����2.�ʲ���ֵ��ʧ��������

���������㾫�������ʲ���ֵ��ʧ��ȷ������������

����(һ)�ʲ���ֵ��ʧ��ȷ��

�����ʲ����ջؽ��ȷ����������ջؽ������������ֵ����ҵӦ�����ʲ��������ֵ���������ջؽ����ǵĽ��ȷ��Ϊ�ʲ���ֵ��ʧ�����뵱�����棬ͬʱ������Ӧ���ʲ���ֵ�����ʲ��������ֵ��ָ�ʲ��ɱ��ۼ��ۼ��۾�(���ۼ�̯��)���ۼƼ�ֵ����Ľ��ʲ���ֵ��ʧȷ�Ϻ�ֵ�ʲ����۾ɻ���̯������Ӧ����δ���ڼ�����Ӧ��������ʹ���ʲ���ʣ��ʹ�������ڣ�ϵͳ�ط�̯��������ʲ������ֵ(�۳�Ԥ�ƾ���ֵ)��

�����ʲ���ֵ�����淶���ʲ����ʲ���ֵ��ʧһ��ȷ�ϣ����Ժ����ڼ䲻��ת�ء������м�ְ��Ƶ��С�ࡰ��д�껪���������������ǣ������ʲ����á����ۡ�����Ͷ�ʡ��Էǻ������ʲ�������ʽ��������ծ�������еֳ�ծ��������ͬʱ�����ʲ���ֹȷ�������ģ���ҵӦ��������ʲ���ֵ������ת����

����(��)�ʲ���ֵ��ʧ��������

�����裺�ʲ���ֵ��ʧ

���������̶��ʲ���ֵ��

���������ʲ���ֵ��

�������ڹ�ȨͶ�ʼ�ֵ��

����Ͷ���Է��ز���ֵ��

����������ֵ����

����(��)���δ���ֽ�����������ֵ��ȷ��

�������ȣ�Ӧ���Ը��ʲ���������δ���ֽ������Ľ������Ϊ����Ԥ����δ���ֽ������������ոû������õ������ʼ����ʲ�����ֵ��

������Σ����������ֵ���ռ����ʲ�δ���ֽ�������ֵ���յļ��ڻ��ʽ������㣬�Ӷ�����ɰ��ռ��˱�λ�ұ�ʾ���ʲ�δ���ֽ���������ֵ��

��������ڸ���ֵ�����ϣ��������ʲ����ʼ�ֵ��ȥ���÷��ú�ľ�����Ƚϣ�ȷ������ջؽ��ٸ��ݿ��ջؽ�����ʲ������ֵ��Ƚϣ�ȷ���Ƿ���Ҫȷ�ϼ�ֵ��ʧ�Լ�ȷ�϶��ټ�ֵ��ʧ��

��ע566���ְ������һʱ���ȡ���⡢�ڲ����ϵ���Ϣ!

��ע566���ְ������һʱ���ȡ���⡢�ڲ����ϵ���Ϣ!

���ְ��������ֻ���������� | ������"566���ְ��"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

����2016�м����ְ�ơ�����������½�֪ʶ�����

����2016���м����ְ�ơ����ʵ��֪ʶ��ʼǻ���