������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

�����塢�ۺ���(�����2�⣬��33�֣���1С��15�֣���2С��18�֡���Ҫ��������Ŀ�������г�������̡����еĽ�λ����Ԫ��ʾ������������С���ģ�������С�������λ����Ҫ����ƵĻ�Ʒ�¼��������������Ҫ���⣬ֻ��д��һ����Ŀ��)

����38

�����������й�˾(���¼�ơ�������˾��)ӵ��һ����ר��ȨA���豸B�Լ��豸C��ɵļ������ߣ�ר������������Ʒ�ס�����������2008��1��Ͷ������2014��12��31������������7��;���豸D���豸E��������ɵ���������(2013�����պϲ��γɵ�)ר������������Ʒ�ң�������˾���ղ�ͬ�������߽��й�������Ʒ�״��ڻ�Ծ�г��������������IJ�Ʒ�ף�����װ��W�������װ�������ۡ�

����(1)��Ʒ����������װ��W���й��������£�

������ר��ȨAϵ������˾��2008��1����800��Ԫȡ�ã�ר������������Ʒ�ס�������˾Ԥ�Ƹ�ר��Ȩ��ʹ������Ϊ10�꣬����ֱ�߷�̯������ֵ��

������ר��Ȩ������������Ʒ���⣬��������;��

�������豸B��C��Ϊ������Ʒ��ר�Ŷ��Ƶģ���������Ʒ���⣬��������;��

�����豸Bϵ������˾��2007��12��10�չ��룬ԭ��2800��Ԫ������ﵽԤ����ʹ��״̬;�豸Cϵ������˾��2007��12��16�չ��룬ԭ��400��Ԫ������ﵽԤ����ʹ��״̬���豸B���豸C��Ԥ��ʹ������Ϊ10�꣬Ԥ�ƾ���ֵ��Ϊ�㣬����������ƽ���������۾ɡ�

�����۰�װ��Wϵ������˾��2007��12��18�չ��롣ԭ��360��Ԫ�����ڶԹ�˾�����IJ��ֲ�Ʒ(������Ʒ��)�������װ���ð�װ���ɶ�������İ�װ����ʹ�á�������˾�����IJ�Ʒ���а�װʱ�谴�г��۸����װ�����ڲ������װ�ѡ������ڱ���˾��Ʒ�İ�װ�⣬������˾���øû����н�������ҵ��Ʒ��װ����ȡ��װ�ѡ��û�����Ԥ��ʹ������Ϊ10�꣬Ԥ�ƾ���ֵΪ0����������ƽ���������۾ɡ�

����(2)2014�꣬�г��ϳ����˲�Ʒ�������Ʒ����Ʒ���м��µ��������½������ּ�ֵ����2014��12��31�գ�������˾����������Ʒ���й��ʲ����м�ֵ���ԡ�

������2014��12��31�գ�ר��ȨA�Ĺ��ʼ�ֵΪ210��Ԫ���罫�䴦�ã�Ԥ�ƽ�������ط���10��Ԫ����ȷ����δ���ֽ�������ֵ;�豸B���豸C�Ĺ��ʼ�ֵ��ȥ���÷��ú�ľ����Ԥ��δ���ֽ���������ֵ����ȷ��;��װ��W�Ĺ��ʼ�ֵΪ125��Ԫ���紦��Ԥ�ƽ������ķ���Ϊ5��Ԫ��������Ԥ���ṩ��װ������շ���������㣬��δ���ֽ�������ֵΪ110��Ԫ��

�����ڳ�����˾������2014����ĩ���IJ���Ԥ�������Ʒ��������Ԥ��δ���ֽ������йص��������±���ʾ(2015���2016���Ʒ������������20%����������80%���������������������ֵ����տ�90%������10%�������ջأ�2017���Ʒ��������ȫ���յ�����;2015���2016�깺���������30%ֱ�����ֽ�֧����70%������;���������ֵ���֧��80%������20%������֧����2017�깺��IJ���ȫ��֧���ֽ�;�й��ֽ���������������ĩ�����롢֧����������ֵ˰���ٶ������ֽ�����ʱ������2014��12��31��ǰ�Ľ���)��

������λ����Ԫ

�����۳�����˾���������������Ϊ5%(˰ǰ)����˾��Ϊ5%�Dz�Ʒ�������ߵ���ͱ�Ҫ�����ʡ�5%�ĸ�����ֵϵ�����£�

����(3)2014�꣬�г��ϳ������Ҳ�Ʒ�������Ʒ���Ҳ�Ʒ�м��µ��������½������ּ�ֵ����

����2014��12��31�գ�������˾���������Ҳ�Ʒ�йص��ʲ����м�ֵ���ԡ�

�����������ߵĿ��ջؽ��Ϊ1100��Ԫ���豸D���豸E�������������ֵ�ֱ�Ϊ600��Ԫ��400��Ԫ��200��Ԫ��

����(4)ij���ܲ��ʲ�(�̶��ʲ�)�ں�����һ�»����Ϸ�̯���������ߺ��������ߵ������ֵ��Ϊ50��Ԫ��

����(5)�����й����ϣ�

�����ٳ�����˾���������Ҳ�Ʒ��ص��ʲ���2014����ǰδ������ֵ��

�����ڳ�����˾�����ڿɷ�̯���������ߺ��������ߵ�������ֵ��

�����۱������й������������Ҫ�ԡ�

�����ܱ����в��������ڱ��漰��ֵ˰������˰��Ӱ�졣

����Ҫ��

����(1)�жϳ�����˾�������ײ�Ʒ��ص��ʲ���Ĺ��ɣ���˵�����ɡ�

����(2)�����������2016���ֽ�������

����(3)�����������2014��12��31��Ԥ���ʲ�δ���ֽ�������ֵ��

����(4)�����װ��w��2014��12��31�յĿ��ջؽ�

����(5)����2014��12��31�ռ����ֵǰ�����ܲ��ʲ����ڵļ������ߵ������ֵ��

����(6)����2014��12��31����������������Ӧ����ļ�ֵ����

����(7)����2014��12��31���ܲ��ʲ�Ӧ����ļ�ֵ����

�����������

����(1)��ר��ȨA���豸B�Լ��豸C��ɵ������߹����ʲ��顣���ɣ��������ʲ��������������ֽ����룬�������ʲ������һ��������ֽ���������������ʲ����ʲ���������ֽ����롣

������W��װ����������һ���ʲ��顣���ɣ�w��װ�������ڱ���˾��Ʒ�İ�װ�⣬���н�������ҵ��Ʒ���װ����ȡ��װ�ѣ��ɲ����������ֽ�����

����(2)2016���ֽ�����=(2000 �� 80%��10%+1800 �� 20%+1800 �� 80%�� 90%) -(1000��70%�� 20%+800��30%+800��70%��80%)-280-208=500(��Ԫ)��

����(3)2015���ֽ�����=(2000��20%+2000��80%��90%)-(1000��30%+1000��70%��80%)-300-280=400(��Ԫ);2016���ֽ�����Ϊ500��Ԫ;2017���ֽ�����=(1800��80%��10%+1000)-(800��70%��20%+400)-260+2-174=200(��Ԫ)��2014

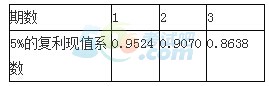

������12��31��Ԥ��δ���ֽ�������ֵ=400��0.9524+500��0.9070+200��0.8638=1007.22(��Ԫ)��

����(4)W��װ�����ʼ�ֵ��ȥ���÷��ú�ľ���=125-5=120(��Ԫ)��Ԥ��δ���ֽ�������ֵΪ110��Ԫ��W��װ���Ŀ��ջؽ��Ϊ�����нϸ��ߣ���Ϊ120��Ԫ��

����(5)2014��12��31�ռ����ֵǰ��ר��ȨA�������ֵ=800-800��10��7=240(��Ԫ);

�����豸B�������ֵ=2800-2800��10��7=840(��Ԫ);�豸C�������ֵ=400-400��10��7=120(��Ԫ);ר��ȨA���豸B���豸C�����ֵ�ϼ�=240+840+120=1200(��Ԫ);�����ܲ��ʲ��������ߵ������ֵ=1200+50=1250(��Ԫ)��

����(6)2014��12��31�հ����ܲ��ʲ����������ߵ������ֵ=600+400+200+50=1250(��Ԫ)�����ջؽ��Ϊ1100��Ԫ��Ӧ�����ֵ��=1250-1100=150(��Ԫ)���������������ֵΪ200��Ԫ����������Ӧ�����ֵ��150��Ԫ�������ʲ���������ֵ����

����(7)2014��12��31�հ����ܲ��ʲ��ļ������ߵ������ֵ1250��Ԫ�����ջؽ��Ϊ1007.22��Ԫ��Ӧ�����ֵ��=1250-1007.22=242.78(��Ԫ)�������ܲ��ʲ�������ֵ��ʧ=242.78��50/1250=9.71(��Ԫ)����̯���������ߵ��ܲ��ʲ��������ֵ��������ܲ��ʲ������ֵ��9.71��Ԫ��

��ע566���ְ������һʱ���ȡ���⡢�ڲ����ϵ���Ϣ!

��ע566���ְ������һʱ���ȡ���⡢�ڲ����ϵ���Ϣ!

���ְ��������ֻ���������� | ������"566���ְ��"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

�������ɣ��м����ְ�ƿ��Ը���Ŀÿ��һ������

�������ɲ���2016�м����ְ�ƿ��Գ�̱���ר��![]()