������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

����37

������˾2014���ʵ�������ܶ�1000��Ԫ�����õ�����˰˰��Ϊ25%������˰�����ʲ���ծ��ծ���㣬�ٶ�δ���ڼ��ܹ������㹻��Ӧ��˰���ö����Եֿ���ʱ�Բ��졣

������˾2014��ȷ������йؽ��������У���ƴ�����˰���涨���ڲ�����У�

����(1)ij�������������ĩ�跽���ֱ�Ϊ990��Ԫ��900��Ԫ����ص�������˰�ʲ�������Ϊ25��Ԫ����������������������ĩ�������ֱ�Ϊ100��Ԫ��80��Ԫ������ת�ش��������20��Ԫ��˰���涨�����������ʧ�ڼ���Ӧ��˰���ö�ʱ���������ڡ�

����(2)2014��6��20 �գ���˾��Υ��˰�յĹ涨��˰���Ŵ���10��Ԫ���������δ֧����˰���涨����ҵΥ�����ҷ�����֧���ķ��������˰ǰ�۳���

����(3)2014��10��5�գ���˾��֤ȯ�г�����ij��˾��Ʊ��֧���ۿ�200��Ԫ����˾���ù�Ʊ��Ϊ�ɹ����۽����ʲ����㡣2014��12��31�գ��ù�Ʊ�Ĺ��ʼ�ֵΪ250��Ԫ��˰���涨���ɹ����۽����ʲ������ڼ乫�ʼ�ֵ�䶯����ֵ��ʧ������Ӧ��˰���ö������ʱһ������Ӧ��˰���ö

����(4)2014��12��10�գ���˾���ҹ�˾�������ϣ�Ҫ�����⳥δ���к�ͬ��ɵľ�����ʧ;2014��12��31�գ���������δ��ᣬ��˾Ԥ�ƺܿ���֧���Ľ��Ϊ100��Ԫ��˰���涨����������ʧ��ʵ�ʷ���ʱ������˰ǰ�۳���

�������⣬��2015��1��1���𣬼�˾���ܸ��¼�����ҵ��˰���Żݣ�ͬʱ�ù�˾���õ�����˰˰�ʱ��Ϊ15%��

����Ҫ��

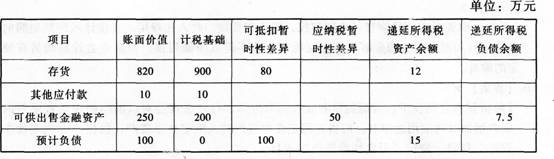

����(1)�ֱ�����˾�й��ʲ�����ծ��2014����ĩ�������ֵ����˰����������ص���ʱ�Բ��졢��������˰�ʲ����������˰��ծ�������������������б�����(������ʾ�������)��

����

����(2)��������˾2014����ĩӦȷ�ϻ�ת�صĵ�������˰�ʲ�����������˰��ծ�Ľ�

����(3)�ֱ�����˾2014���Ӧ��˰���öӦ������˰�Լ�����˰����(������)�Ľ�

����(4)���Ƽ�˾2014�����ȷ������˰����(������)��صĻ�Ʒ�¼��

�����������

����(1)

����

����(2)�ٴ��Ӧת����������˰�ʲ��Ľ��=25-12=13(��Ԫ)

�����ڿɹ����۽����ʲ�Ӧȷ�ϵ�������˰��ծ=7.5-0=7.5(��Ԫ)

������Ԥ�Ƹ�ծӦȷ�ϵ�������˰�ʲ�=15-0=15(��Ԫ)

����(3)Ӧ��˰���ö�=1000-20+10+100=1090(��Ԫ)

����Ӧ������˰=1090��25%=272.5(��Ԫ)

��������˰����=272.5+13-15=270.5(��Ԫ)��

����(4)��Ʒ�¼Ϊ��

�����裺����˰���á���270.5

���������ۺ����桡��7.5

������������˰�ʲ�����2

��������Ӧ��˰�ѡ���Ӧ������˰����272.5

������������˰��ծ����7.5

��ע566���ְ������һʱ���ȡ���⡢�ڲ����ϵ���Ϣ!

��ע566���ְ������һʱ���ȡ���⡢�ڲ����ϵ���Ϣ!

���ְ��������ֻ���������� | ������"566���ְ��"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

�����м���Ƴ�̱ؿ� | ����86%���� | 30��ʱ������ѵ

����2016�м����ְ�ơ�����������½�֪ʶ�����

����2016���м����ְ�ơ����ʵ��֪ʶ��ʼǻ���