������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

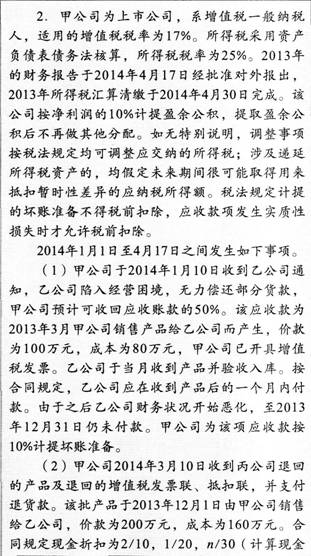

��������֤ȯ�����ڻ�����������������ȿ�����

����39

����

����

����

����Ҫ��(1)��������(1)��(3)���ж�����ҵ�����ڵ�������Ƿǵ��������˵������;���ݵ���������ƻ�Ʒ�¼��

����(2)��������(4)�ж��ܻ��ʦָ���������Ƿ���ȷ���粻��ȷ���Ի�Ʋ�����и�����(����Ҫ������ǰ����������ת����������ķ�¼��)

�����������

�������⿼���ʲ���ծ���պ��������ǵ���������жϺ���صĻ�ƴ�����

����(1)��������(1)�����������ڵ������

�����ٲ����ỵ����=100��(1+17%)��(50%-10%)=46.8(��Ԫ)��

�����裺��ǰ���������������ʲ���ֵ��ʧ 468 000

�������������� 468 000

�����ڵ�����������˰�ʲ�=46.8��25%=11.7(��Ԫ)��

�����裺��������˰�ʲ� 117 000

����������ǰ������������������˰���� 117 000

������������(2)�����������ڵ������

�����ٵ����������롣

�����裺��ǰ����������������Ӫҵ������ 2 000 000

����Ӧ��˰�ѡ���Ӧ����ֵ˰(����˰��) 340 000

������������ 2 320 000

������ǰ��������������������� 20 000

�����ڵ������۳ɱ���

�����裺�����Ʒ 1 600 000

����������ǰ����������������Ӫҵ��ɱ� 1 600 000

�����۵���Ӧ���ɵ�����˰=(200-160-2)��25%=9.5(��Ԫ)��

�����裺Ӧ��˰�ѡ���Ӧ������˰ 95 000

����������ǰ������������������˰���� 95 000

������������(3)�����������ڷǵ������

������˾�ƶ�������䷽�������������Ϊ��������ʹ��˾���ʲ���ծ�����γ���ʱ���������Ȼ������ɵ��¹�˾����֧�����������������֧���������ʲ���ծ��Ŀ�в����ڣ���Ӧ�õ����ʲ���ծ���յIJ��棬��ˣ�������Ϊ�ǵ�����������ڸ�����Թ�˾�ʲ���ծ���պ�IJ���״���нϴ�Ӱ�죬���ܵ����ֽ�ϴ��ģ�����Լ���˾��Ȩ�ṹ�䶯�ȣ�Ϊ���ڲ���ʹ���߸�����˽������Ϣ����˾��Ҫ��2013��Ȳ�����ע�е�����¶����Ϣ��

����(2)��������(4)���û�ƴ�������ȷ��Ӧ�ð������ʲ��Ĺ��ʼ�ֵ��Ϊ�����ʲ������˼�ֵ�Ļ��������˼�ֵ=25000-1000=24000(��Ԫ)��������¼���¡�

�����ٲ��������ʲ����˼�ֵ=24000-18000=6000(��Ԫ)��

�����裺�����ʲ� 60 000 000

����������ǰ���������� 60 000 000

����ע��ԭ�ǻ������ʲ������ɷֽ�Ϊ�������ʷ�¼��

�������ɷֽ�Ϊ�������ʷ�¼��

�����裺�����ʲ� 240 000 000

�������� 10 000 000

������������ҵ������ 250 000 000

�����裺����ҵ��ɱ� 190 000 000

����Ͷ�ʷ��ز��ۼ��۾� 10 000 000

��������Ͷ�ʷ��ز� 200 000 000

�����ڲ���̯��=6000��30��9/12=150(��Ԫ)��

�����裺��ǰ���������������������� 1 500 000

���������ۼ�̯�� 1 500 000

�����۵���Ӧ���ɵ�����˰=(6000-150)��25%=1462.5(��Ԫ)

�����裺��ǰ���������� 14 625 000

����������ǰ������������������˰���� 14 625 000

�������� 14 625 000

��ע�������ְ������һʱ���ȡ���⡢�ڲ����ϵ���Ϣ!

��ע�������ְ������һʱ���ȡ���⡢�ڲ����ϵ���Ϣ!

���ְ��������ֻ���������� | ������"���ɻ��ְ��"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

�����м���Ƴ�̱ؿ� | ����86%���� | 30��ʱ������ѵ

����2016�м����ְ�ơ�����������½�֪ʶ�����

����2016���м����ְ�ơ����ʵ��֪ʶ��ʼǻ���