������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

����37

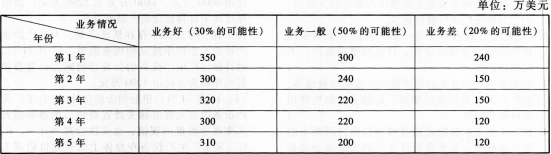

������˾������B��Ʒ����Ҫ�����г��������������B��Ʒ�йص��ʲ�������Ԥ��δ���ֽ�����������ԪΪ��������ġ�2016��12��31�ռ�˾����Ҫ����B��Ʒ��C�豸���м�ֵ���ԡ�C�豸ϵ��˾2013��12��30�չ���ģ����豸��ԭ��Ϊ20000��Ԫ����ң�Ԥ��ʹ������Ϊ10�꣬Ԥ�ƾ���ֵΪ500��Ԫ����ң���������ƽ���������۾ɡ�2016��12��31�գ����豸�Ĺ��ʼ�ֵ��ȥ���÷��ú�ľ���Ϊ10000��Ԫ����ҡ�C�豸Ԥ�Ƹ���˾������δ���ֽ������ܺ�۾�����ʽ��Ӱ��ϴ�˾Ԥ��C�豸�������ֽ��������±���ʾ(�ٶ�ʹ����������ʱ����C�豸�����ľ��ֽ�����Ϊ0���йص��ֽ���������������ĩ)��

����

������֪��˾��Ͷ����Ҫ�������ҵı�Ҫ������Ϊ8%����Ԫ���õ�������Ϊ10%����ظ�����ֵϵ�����£�

����

����2016��12��31�յĻ���Ϊ1��Ԫ=6.85Ԫ����ҡ���˾Ԥ���Ժ����ĩ����Ԫ�������£���1����ĩΪ1��Ԫ=6.80Ԫ����ң���2����ĩΪ1��Ԫ=6.75Ԫ����ң���3����ĩΪ1��Ԫ=6.70Ԫ����ң���4����ĩΪ1��Ԫ=6.65Ԫ����ң���5����ĩΪ1��Ԫ=6.60Ԫ����ҡ�

����Ҫ��

����(1)���������ֽ������������δ���ֽ����������������2016����ĩ���ʲ���δ���ֽ�������ֵ;

����(2)�������̶��ʲ���2016����ĩ�Ŀ��ջؽ��;

����(3)���������̶��ʲ���2016����ĩӦ����ļ�ֵ����������صĻ�Ʒ�¼��(���еĽ�λ����Ԫ��ʾ��������������λС��)

�����������

����(1)

�����ټ���δ���ֽ�������

������1����ֽ�����=350��30%+300��50%+240��20%=303(����Ԫ);

������2����ֽ�����=300��30%+240��50%+150��20%=240(����Ԫ);

������3����ֽ�����=320��30%+220��50%+150��20%=236(����Ԫ);

������4����ֽ�����=300��30%+220��50%+120��20%=224(����Ԫ);

������5����ֽ�����=310��30%+200��50%+120��20%=217(����Ԫ)��

������

����δ��5����ֽ�������ֵ(��Ԫ)=303��0.9091+240��0.8264+236��0.7513+224��0.683+217��0.6209=938.83(����Ԫ);

����δ���ֽ�������ֵ(�����)=938.83��6.85=6430.99(��Ԫ�����)��

����(2)����̶��ʲ��Ĺ��ʼ�ֵ��ȥ���÷��ú�ľ���Ϊ10000��Ԫ����ң�δ���ֽ���������ֵΪ6430.99��Ԫ����ң���˸���̶��ʲ��Ŀ��ջؽ����10000��Ԫ����ҡ�

����(3)�ù̶��ʲ������ֵ��ǰ�������ֵ=20000-(20000-500)/10��3=14150(��Ԫ�����)�����ջؽ����10000��Ԫ����ң������˼�ֵ��Ӧ������ļ�ֵ���Ľ��=14150-10000=4150(��Ԫ�����)��

�����裺�ʲ���ֵ��ʧ 4150

���������̶��ʲ���ֵ�� 4150

���ְ������� | ������"�������ְ�ƿ���"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

����2017���м����ְ�ƿ���ģ���������(����Ŀ)