������ࣺmaxiaoye ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

�������������ʵ��֪ʶ���ڶࡢ�ۺ��Ժ�ʵ���Խ�ǿ���dz������ְ�ƿ����й��ϵ���·��!��ô��2014�����ְ�ơ��������ʵ�̲Ľṹ������?�̲ı䶯�����������?

�������������ʵ�̲Ŀ��

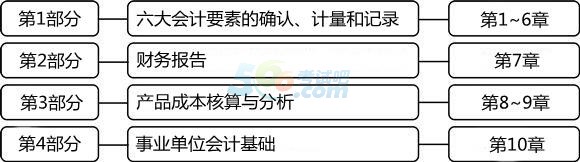

����ȫ�����רҵ���������ʸ��ԡ��������ʵ�̲����ݹ�ʮ�£����������˶Ի��Ҫ�ص�ȷ�ϡ���������¼�ͱ��棬��������һЩ�ɱ���ƵĻ���֪ʶ������ṹ����ͼ��ʾ��

������һ���֡�������Ҫ�ص�ȷ�ϡ������ͼ�¼���ⲿ����Ҫ�����˸����Ҫ�صġ�ȷ�ϡ������ͼ�¼������ȫ��ĺ��ĺ��ص㡣����Ӧ�ر�ע������ÿһ���Ҫ�غ�ʱ���ԡ�ȷ�ϡ���ȡ��ʱ�����˼�ֵ�����ȷ���������ڼ����ĩ��μƼۣ�����ҵ����ν��л�ƴ��������и����Ҫ��֮�����ϵ��

�����ڶ����֡����桱�ⲿ����Ҫ�����˲������丽ע�ı��ƣ���Ҳ��ȫ���һ���ص㡣��������Ҫ�����ʲ���ծ������������ֽ��������ȱ����ı��ƣ�ͬʱ����Ӧ�ܹ������Ҫ�ص�ȷ�ϡ���������¼ͬ��Ʊ����ı��ƽ�����ϵ��һ��

�����������֡���Ʒ�ɱ�������������ⲿ����Ҫ��������ҵ��Ʒ�ɱ�����Ļ��������Ͳ�Ʒ�ɱ���������������Ҫ�ܹ��Է���Ҫ�ؽ��й鼯�ͷ��䣬�ܹ����мijɱ����㣬ͬʱ����Ҫ�ܹ��Բ�Ʒ�ijɱ������ʵ��ķ�����

�������IJ��֡���ҵ��λ��ƻ������ⲿ�ֽ�������ҵ��λ��Ƶ�������ݣ�����ҵ��λ��Ƶĺ�������˱Ƚ���ϸ�Ľ��⣬�����ʲ�����ծ�����ʲ������롢֧���ĺ����Լ���������ݡ�

�������������ʵ�̲�����仯

����2014��������ʵ��̲�û��ʵ���Ա䶯��ϸ�䶯��Ҫ���£�

�����ٵ�1�£���Ͷ���Է��ز����ú�����е���;

�����ڵ�8�£����ڳɱ�һЩ���۽���˵�����˵���;

�����������½ڣ�ֻ�ǶԸ������ֽ����������鿴����>>

�����Ź����˺������ɻ��ְ����

| ����QQȺ�� |

|---|

��������Ƽ���

�����������ְ�ƿ��ԡ��������ʵ�������������