������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

����һ�����⣺����ͨ�����͵�ʱ��������ô˵��������?���ʱ��ԭ���ϼ۸����ˣ���Ʒ���ļ۸�Ҳ���ˣ������������ģ�������Ҳһ����?��������?

�����ش�ͨ�����͵���������ǵ�����=����ǰ����ۡ�ͨ�������ʣ���������£����ۼ۸���ڵ�λ�ɱ������ԣ�ͨ�����͵��µ����ۼ۸���ߵ��������ڵ�λ�ɱ���ߵ������ͨ�����ͻ�������ҵ��������(����)��

�����������⣺��������ľ��û���������ͨ�����ͣ������γ�������ԭ��1������������2���ɱ��ƶ���3���ṹ������;����ʦ�ܲ�����Ӧ�ĸ���һЩͨ������С���ӣ��������⡣Ϊʲô��ͨ�����ͣ��ٷ��л��Ҳ���������?

�����ش�����������ͨ�����ͣ���Ϊ���������ܹ�����������������ȱ�ڡ���������ˮƽ�ձ�������ǣ����ԡ���������������Ʒ����

�����ɱ��ƶ�ͨ�����ͣ���ָ��û�г����������������ڹ�������ɱ�������������һ��۸�ˮƽ���������������ǡ����Թ�������ij����Ҫ���ܹ����г������۸�������ı仯��ũҵ�ķ�Ƿ�Լ��Ͷ������ʱ仯����ɵġ������ƶ����������ƶ�����

�����ṹ��ͨ������ָ��������������������������£�����ijЩ���ŵIJ�Ʒ���������ɲ��ֲ�Ʒ�ļ۸�������������������⡢¥�С�ʳ���͵ȡ�����ṹ��ͨ��û����Ч���ƾͻ��ɳɱ��ƶ���ͨ�ͣ��������ȫ��ͨ�͡�

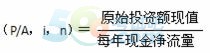

�����������⣺��̬������=ԭʼͶ�ʶ�/ÿ���ֽ�����

����

������̬�����ڷ����ϵġ�ԭʼͶ�ʶ�Ƿ�͵��ڶ�̬�����ڷ����ϵġ�ԭʼͶ�ʶ����ֵ��?

�����ش𣺶�̬Ͷ�ʻ������ǰ�Ͷ����Ŀ����ľ��ֽ����������������۳���ֵ֮����������Ͷ�ʻ����ڣ���������뾲̬Ͷ�ʻ����ڵĸ������𡣶�̬Ͷ�ʻ����ڿ���ʱ���ֵ������̬�����ڲ�����ʱ���ֵ�����ֻ���ڵ�1�������Ͷ�ʣ�ԭʼͶ�ʶ���ֵ����ԭʼͶ�ʶ

�����ģ����⣺Ӫҵ�ֽ�������3�ַ�����ֱ�ӷ�����ӷ������㷨�������ʱ����ôѡ��������һ�ַ�������������һ��?�㲻�������֪�����ĸ���ʽ��

�����ش���������ʽ���ǿ��Եģ����ҽ��һ������������ʽ���Ի����Ƶ���

�������ԣ����������˰������ֱ����˰������+�Ǹ��ֳɱ�

��������������롢���ֳɱ��ȣ���ֱ����˰������-˰���ֳɱ�+�Ǹ��ֳɱ�������˰��

�����������������˰������ֱ��������-���ֳɱ�-����˰��

�����壺���⣺�ɱ���������ʲô��˼��Ϊʲô��Ԥ�������ܶ�/Ԥ�Ƴɱ��ܶ�?

����������������ʲô��˼��Ϊʲô��Ԥ�������ܶ�/Ԥ�������ܶ�?

�����ʱ�������������ʲô��˼?

�����ش𣺳ɱ�������=����/�ɱ����á�100%�� �������Ķ��幫ʽ��

��������������=�����ܶ�/ Ӫҵ�����100% ���������Ķ��幫ʽ��

�����ʱ���������=����/�ʱ���100%���������Ķ��幫ʽ��

�������涼�Ǹ����Ķ��幫ʽ�������Ƶ��ġ�

�����������⣺������ҵ�����˽϶�ĸܸ����桱���������仰?

�����ش𣺸�ծ�̶�Խ�ߣ�����ܸ�Խ��Ȩ�����=�ʲ�/�ɶ�Ȩ�棬Ȩ�����Խ�ߣ�˵����ծռ���ʽ�ı���Խ����ҵ����ܸ�Խ��Ȩ�澻����=�ʲ������ʡ�Ȩ�������Ȩ�����Խ���ʲ������ʵĵ�λ���ӵ���Ȩ�澻���ʵ����ӷ��ȸ��Ӷ������϶�ĸܸ����档

�����ߡ����⣺�ٶ�������ȫ�����䣬����ʲô��?���ʱ��ʲ�����ģ���й�ϵ��?

�����ش�˵������=���������ʱ��ʲ�����ģ���ء����Ʊ�г���ֵ�ļ����йأ���Ʊ�г���ֵ����δ����������ֵ������=���������Դ�ʱ��Ʊ�г���ֵ����δ�����������ֵ��Ҳ���Ǿ���������������ֵ��

�����ˡ����⣺���ʷ����Dz����ʱ��ɱ���������ͨ�ɳ���һ��˵�ʱ��ɱ��Ƚϵͣ�һ����˵���ʷ��øߣ������ʱ��ɱ������Ǹ��ǵ�?̫����ȷ�ˡ���ָ�㡣

�����ش��ʱ��ɱ��������ʷ��ú����ʷ��ã����ʷ���ֻ���ʱ��ɱ���һС���֣����ʷ��ò��Ǵ�ͷ��

������ͨ�ɳ��ʷ��ú����ʷ��ö��ϸߣ��ʱ��ɱ��ߡ�������������û�г��ʷ��ã����������ʱ��ɱ�С����ͨ���ʱ��ɱ���

������ͨ��������ֱ��Ͷ����ȣ���������ֱ��Ͷ�ʵ�Ͷ��������Ҫ��߷ֺ죬�������ֱ��Ͷ�ʵ��ʱ��ɱ�������ͨ���ʱ��ɱ���

�����ţ����⣺��Ҫ���������ں���������?

�����ش𣺲��ǵġ���Ҫ�����ʼ���Ҫ�����ʣ���Ͷ����Ҫ�����ͱ����ʣ�վ�ڳ����ߵĽǶȣ����dz����ߵ��ʱ��ɱ��ʣ������ߵ��ʱ��ɱ���Ҳ�ǻ���ɱ���

�����ں���������Ͷ���ߵ���ʵ�����ʣ�����ں������ʴ��ڱ�Ҫ�����ʣ���ֵ��Ͷ����Ͷ�ʡ�

����ʮ�����⣺ծȯ���ں������������ֵ��г�������ʲô��ϵ?�����⣬��⣬лл!

�����ش��ں���������Ͷ��ʵ�ʻ�õı����ʣ����г�����һ����ΪծȯͶ�������ʽ���ʱ��ɱ����Dz�һ���ġ�

�������ں�����������δ���ֽ������õ�����ծȯ�۸����г���������δ���ֽ������õ�����ծȯ��ֵ��

��ע566���ְ������һʱ���ȡ���⡢�ڲ����ϵ���Ϣ!

��ע566���ְ������һʱ���ȡ���⡢�ڲ����ϵ���Ϣ!

���ְ��������ֻ���������� | ������"566���ְ��"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

����2015���м����ְ�ƿ��Կ�ǰ��̱���ָ��

����2015����ְ�ơ��м�����������Բ������