ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

2014���ڻ���ҵ ��Ͷ�ʷ���������Ԥ���Ծ�(һ)

2014���ڻ���ҵ�ʸ��Σ�������Ϊ���������2014���ڻ���ҵ ��Ͷ�ʷ���������Ԥ���Ծ�������Ҳο�ѧϰ��

����86�� ���ڸò��Ե�˵�����������(����)��

����A.�����Ȩ��Լ����ǰ���ڻ��۸������Ȩ��ִ�м۸�����Ȩ����

����B.�����Ȩ��Լ����ǰ���ڻ��۸������Ȩִ�м۸�ͷ������Ȩ����

����C.�����Ȩ��Լ����ǰ���ڻ��۸������Ȩ��ִ�м۸�����Ȩ����

����D.�����Ȩ��Լ����ǰ���ڻ��۸������Ȩִ�м۸�ͷ������Ȩ����

����87�� �����������ݣ��ش�87-121�⣺

��������ִ�м۸�Ϊ920����/��ʽ����֥�Ӹ��ڻ�������(CBOT)9�´�����Ȩ��Ȩ����Ϊ85����/��ʽ�������ִ�м۸�Ϊ940����/��ʽ����CBOT7�´�����Ȩ��Ȩ����Ϊ76����/��ʽ����

�������������������Ϊ(����)��

����A.����

����B.9����/��ʽ��

����C.10����/��ʽ��

����D.11����/��ʽ��

����88�� ��������������Ϊ(����)��

����A.9����/��ʽ��

����B.10����/��ʽ��

����C.11����/��ʽ��

����D.����

����89�� ������������ƽ���Ϊ(����)��

����A.929����/��ʽ��

����B.930����/��ʽ��

����C.940����/��ʽ��

����D.920����/��ʽ��

����90�� �����������ķ��������ص�Ϊ(����)��

����A.�������ޣ���������

����B.�������ޣ���������

����C.���պ����������

����D.���պ����������

����91�� �����������ݣ��ش�91-125�⣺

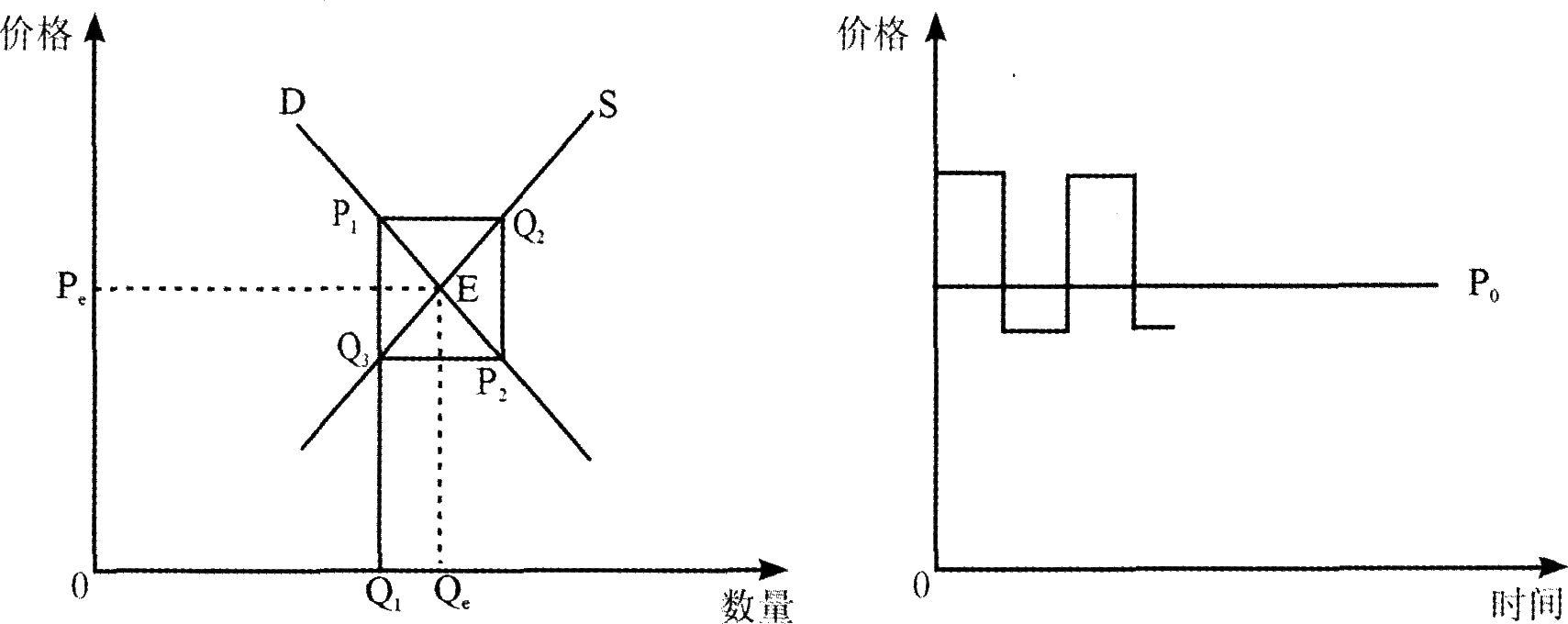

����

������ͼ�η�ӳ��������ģ��?(����)

����A.���������ģ��

����B.����������ģ��

����C.��ɢ������ģ��

����D.����������ģ��

����92�� ���ڸ�ģ��E�����������ȷ����(����)��

����A.E���������ľ���״̬���ȶ���

����B.ʵ�ʲ�����ʵ�ʼ۸�ͬһ����Χ��E�����²���

����C.ʵ�ʲ�����ʵ�ʼ۸�IJ������ջ�������E��

����D.ʵ�ʲ�����ʵ�ʼ۸�IJ������ջ�Զ��E��

����93�� ���ڸ�ģ�͵�˵������ȷ����(����)��

����A.��ģ�͵ļ��������ǹ������Ե���������

����B.�۸�䶯ʱ����������Ӱ����ڶ���������Ӱ��

����C.����ʵ��Ҫ�ﵽ����ľ���㲢������

����D.��ģ���£��۸�Խ��ԽС�����������ھ���۸�

����94�� 2011��2��5��֥�Ӹ��ڻ�������(CBOT)����3�·�ִ�м۸�280����/��ʽ���Ŀ�����Ȩ��Ȩ����Ϊ4����/��ʽ��;5�·�ִ�м۸�280����/��ʽ���Ŀ�����Ȩ��Ȩ����Ϊl2����/��ʽ������2��22�գ�CBOT����3�·�ִ�м۸�280����/��ʽ���Ŀ�����Ȩ��Ȩ����Ϊ3����/��ʽ����5�·�ִ�м۸�280����/��ʽ���Ŀ�����Ȩ��Ȩ����Ϊl5����/��ʽ���������˽����ϣ�������Ϊ(����)����/��ʽ����

����A.9

����B.12

����C.4

����D.1

����95�� �����������ݣ��ش�95-129�⣺

����ij��Ʊ��ǰ�۸�Ϊ88.75��Ԫ���俴����ȨA��ִ�м۸�Ϊll0��Ԫ��Ȩ����Ϊ21.50��Ԫ����һ��Ʊ��ǰ�۸�Ϊ63.95��Ԫ���俴����Ȩ8��ִ�м۸���Ȩ����ֱ�Ϊ67.5��Ԫ��4.85��Ԫ��

�����Ƚ�A��B���ں���ֵ(����)��

����

����96�� �Ƚ�A��B��ʱ���ֵ(����)��

����A.�������㣬����ȷ��

����B.A��ʱ���ֵ����B��ʱ���ֵ

����C.A��ʱ���ֵС��B��ʱ���ֵ

����D.A��ʱ���ֵ����B��ʱ���ֵ

����97�� �����������ݣ��ش�97-131�⣺

����1997��7�£����ӻ����������̩������ʹ̩������ά���Ѿõ�����Ԫ�ҹ��Ĺ̶����ʶ�

����ʵ�����ɸ������Ӷ�������һ��̩�������г�ǰ��δ�е�Σ����֮��Σ���ܿ첨�������ж�����ʵ�л������ɶһ��Ĺ��Һ͵�������Ԫ���Ϊ�������Ļ��ҡ�������ӻ�����ϻ�������ͼ�ѻ���Ԫ������۽��ڹ�����ӵ�д�����㴢�������ϵ��ִ������Ϣ�ʣ�ʹ�Գ����ļƻ�û�гɹ�������Ϣȴʹ��ۺ���ָ������4�ɣ��Գ������ʶ��ͬʱ���ո�Ԫ�۹��ڻ���ʹϢ�ʼ������Ͽ�۹ɣ��͡��ض������Ի�����1998��8������˹���ֶ�Ҿ����ʽ��ڻ��������ۻ��С����к����С�Ȼ�����������ȴ��1998��8�����и�Ԥ����Գ����ͬʱ������г��۹��ڻ��г���ʧ���ԲҰܸ��ա�

��������˹���ӻ����ȡ����ҪͶ�ʷ�ʽ����(����)��

����A.����

����B.���

����C.�ܸ˽���

����D.���Ͷ��

����98�� ����˹���ӻ����ȡ����ҪͶ�ʲ�����(����)��

����A.�����Բ���

����B.�¼���������

����C.��Լ�ֵ��������

����D.������Ͷ�ʲ���

����99�������������ݣ��ش�99-133�⣺

�����й��������д�201 1��5��18�����ϵ��������ڻ�������Ҵ��������0.5���ٷֵ㣬���ͽ��ڻ����Ĵ�������ʴﵽ21%���˴��ϵ���2010��1�������ĵ�11���ϵ���

�����й���������Ƶ��������������ʵ���ҪĿ����(����)��

����A.���ƻ��ҹ�Ӧ��

����B.����Ͷ����������

����C.���ƾ�����������

����D.��������һ��ʲ���

����100�� ������Ĵ���������Ѵ���ʷ��λ���⽫����(����)��

����A.��ҵ�������������ģ

����B.��ͨ�еĻ���������

����C.����ͨ������

����D.���ƴ���

�����༭�Ƽ���

���������ر����2014���ڻ���ҵ�ʸ��Ա���ָ��

���˱��ĵ����ѻ�����

���ڻ���ҵ���ԡ��ڻ�����֪ʶ����ϰ�⣨1�� (2020-10-19 8:43:14)

���ڻ���ҵ���ԡ��ڻ����ɷ��桷��ϰ�⣨1�� (2020-10-19 8:40:36)

���ڻ�����ʦ���ڻ�Ͷ�ʷ�����ģ�����ѡ���� (2020-10-19 8:37:23)

��2020�ڻ���ҵ�ʸ��ԡ�����֪ʶ����ϰ�⣨19�� (2020-7-28 22:37:04)

��2020�ڻ���ҵ�ʸ��ԡ�����֪ʶ����ϰ�⣨18�� (2020-7-28 22:36:10)

��2020�ڻ���ҵ�ʸ��ԡ�����֪ʶ����ϰ�⣨17�� (2020-7-28 22:34:40)

���ڻ���ҵ���ԡ��ڻ����ɷ��桷��ϰ�⣨1�� (2020-10-19 8:40:36)

���ڻ�����ʦ���ڻ�Ͷ�ʷ�����ģ�����ѡ���� (2020-10-19 8:37:23)

��2020�ڻ���ҵ�ʸ��ԡ�����֪ʶ����ϰ�⣨19�� (2020-7-28 22:37:04)

��2020�ڻ���ҵ�ʸ��ԡ�����֪ʶ����ϰ�⣨18�� (2020-7-28 22:36:10)

��2020�ڻ���ҵ�ʸ��ԡ�����֪ʶ����ϰ�⣨17�� (2020-7-28 22:34:40)

���������

���½���Ƶ ���½���ϰ

��������� ��ģ������

��������� ��ģ������

��ɨ�룬������ȡ��

ɨ�����ʹ��

����֪ʶ

����512��ʱ

�������ϴ�

30618����ѧ

���ɷ���

����809��ʱ

�������ϴ�

34883����ѧ

�ڻ�������

����871��ʱ

�������ϴ�

9667����ѧ

�ڻ�Ͷ����

����365��ʱ

�������ϴ�

20581����ѧ

�ڻ���Լ

����264��ʱ

�������ϴ�

58142����ѧ

�Ƽ�ʹ�������APPѧϰ

ɨһɨ�����������

�ֻ�ѧϰ����ϰЧ������50%��

�ڻ���ҵ�ʸ�������

- �ڻ���ҵ�ʸ�����Ŀ����

- ������ѵ

������Ѷ | ����ָ�� | �ڻ���ҵ�ʸ��Ա��� | �ڻ���ҵ�ʸ��Գɼ���ѯ | ֤����ȡ | �ڻ���ҵ�ʸ����� | �ڻ���ҵ�ʸ��Կ�Ŀ | ���Է��� | �ϸ�� | ������վ | �ڻ���ҵ�ʸ���ʱ�� | ��֤

����Ա���� | ��ҵ��λ | �о����� | ѡ���� | ��� | ���취 | �����ɾ� | ��Ṥ��ʦ | ������Ա | �ظڽ�ʦ | ��ת�� | ·ת˰

������ | һ������ʦ | ��������ʦ | һ�����ʦ | �������ʦ | һ����������ʦ | ������������ʦ | ��ȫ����ʦ | ��������ʦ

ҽѧ�� | ִҵҩʦ | ִҵҽʦ | ִҵ��ʿ | �����ʸ� | ������ʦ | ���ܻ�ʦ | �ٴ�ҽʦ | �ٴ����� | ��ҽҽʦ | ��ҽ���� | ��ǻҽʦ | ��ǻ���� | ����ҽʦ | �������� | ����ִҵ | �������� | ���ȫ������

����� | ������ȼ����� | ������������� | ������������� | ���������ˮƽ���� | �����һ������ | ������ļ�����

�ͷ�У | У���� | У��ѧ | ������� | ��־���� | ��ְ��Ƹ | ������ѧ | ��Ц���� | ������ͼ | ��Ů | ˧�� | ���� | У�� | Ů��| ����| ����>>

ʵ���ĵ� | �뵳���� | �뵳������ | �뵳־Ը�� | �����Դ� | ת�������� | ˼��㱨 | ���˼��� | ����ģ�� | �������� | �����ƻ� | �����ܽ� | ��������

�������� | �罻���� | ��ҵ���� | �������� | ���� | ʵϰ���� | �����ܽ� | ���ʵ�� | �ĵ���� | ��ְ���� | ���鱨�� | ��ְ����

�������� | ��ͬ���� | �ݽ����� | ����>>

Ӣ��ѧϰ | �������� | �Ķ�д�� | �����Ļ� | ȤζӢ�� | ѧϰ���� | Ӣ�ľ������ | ÿ�տ��� | ����Ӣ�� | �ٶ�Ӣ�� | Ӱ��Ӣ�� | Ӣ�ĸ��� | ����>>

������ȫ | ���� | Сѧ | ���� | ���� | �������� | ���� | ������ Ȥζ���� | ������� | ������ | ������ ˵���� | Ӧ���� | ����� | �����ز� | ���Ծ���

�������� | �������� | ʫ������ | ����֪ʶ | ���� | д��ָ�� | ���ĵ��� | �������� | д������ | �������� | ���Ľ�ѧ | ����>>

ʵ���ĵ� | �뵳���� | �뵳������ | �뵳־Ը�� | �����Դ� | ת�������� | ˼��㱨 | ���˼��� | ����ģ�� | �������� | �����ƻ� | �����ܽ� | ��������

�������� | �罻���� | ��ҵ���� | �������� | ���� | ʵϰ���� | �����ܽ� | ���ʵ�� | �ĵ���� | ��ְ���� | ���鱨�� | ��ְ����

�������� | ��ͬ���� | �ݽ����� | ����>>

Ӣ��ѧϰ | �������� | �Ķ�д�� | �����Ļ� | ȤζӢ�� | ѧϰ���� | Ӣ�ľ������ | ÿ�տ��� | ����Ӣ�� | �ٶ�Ӣ�� | Ӱ��Ӣ�� | Ӣ�ĸ��� | ����>>

������ȫ | ���� | Сѧ | ���� | ���� | �������� | ���� | ������ Ȥζ���� | ������� | ������ | ������ ˵���� | Ӧ���� | ����� | �����ز� | ���Ծ���

�������� | �������� | ʫ������ | ����֪ʶ | ���� | д��ָ�� | ���ĵ��� | �������� | д������ | �������� | ���Ľ�ѧ | ����>>

��Ȩ����������ڻ���ҵ�ʸ�������ת�����ݲ����ַ�������Ȩ�棬����������ϵ800@exam8.com�����ǽ��ἰʱ��������ת�ر��ڻ���ҵ�ʸ��������ݣ���ע��������