ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

2014���ڻ���ҵ ��Ͷ�ʷ���������Ԥ���Ծ�(��)

2014���ڻ���ҵ�ʸ��Σ�������Ϊ���������2014���ڻ���ҵ ��Ͷ�ʷ���������Ԥ���Ծ�������Ҳο�ѧϰ��

����86��������Ϣ�ش�86-120�⡣ ��֪���տ��̼ۡ����̼ۡ���ۡ���ͼ۷ֱ�Ϊl0��l0.5��11��9.8���ɽ�1500�֣��ɽ����160��Ԫ;���տ��̼ۡ����̼ۡ���ۡ���ͼ۷ֱ�Ϊ9.8��10.2��10.5��9.5���ɽ�1000�֣��ɽ����99��Ԫ;����OBVΪ12200�֡�

��������OBVΪ(����)��

����A.13200

����B.11200

����C.13800

����D.10600

����87�� OBV�Ļ���ԭ���Ǹ��ݳ��dz�����г�������һ����ˮ��������̣�����˵����ȷ����(����)��

����A.����������̼�>�������̼ۣ������ڶ��ˮ

����B.����������̼�<�������̼ۣ������ڶ��ˮ

����C.����������̼�>�������̼ۣ������ڿշ���ˮ

����D.����������̼�<�������̼ۣ������ڿշ���ˮ

����88�� ����OBV��Ӧ�ã�����˵����ȷ����(����)��

����A.OBV���뵥��ʹ��

����B.�۸�������0BVҲ��Ӧ����������Ը�ȷ�ϵ�ǰ����������

����C.W��Mͷ��̬Ҳ������OBV

����D.�ڼ۸������������OBV��������¶���������ź�

����89������������Ϣ�ش�89-123�⡣5��10�գ�����ijͭҵ��˾Ϊ�˷�ֹ�ֻ��г�ͭ���µ�����3000��Ԫ/�ֵļ۸�����9�·ݽ����ͭ�ڻ���Լ�������ڱ�ֵ��ͬʱ��Ϊ�˷�ֹͭ��������ɵ��ڻ��г��ϵ���ʧ������60��Ԫ/�ֵ�Ȩ��������9�·�ִ�м۸�Ϊ2950��Ԫ/�ֵĿ�����Ȩ��Լ��

��������9�·ݣ�ͭ�����ǵ�3280��Ԫ/�֣�������ͭҵ��˾ѡ����ʹ�Ͱ����г��۸��ڻ���λƽ�֣��������ͭҵ��˾���ڻ�����Ȩ�г��ϵĽ����Ϊ(����)��Ԫ/��(����������)��

����A.��ӯ��20

����B.������l0

����C.��ӯ��l0

����D.������20

����90�� ���9�·ݣ�ͭ���µ���2780��Ԫ/�֣������Ϊ(����)��Ԫ/�֡�

����A.��ӯ��l60

����B.������l60

����C.��ӯ��l0

����D.������l0

����91���ݴ˻ش�91-125�⡣X=0.033,3���������ڻ�ͭ�۸�䶯�ı����Q=0.039��3�������ֻ�ͭ�ļ۸�䶯��3�������ڻ�ͭ�۸�䶯�����ϵ��P=0.85��

�����ù�˾�������������ױ�����Ϊ(����)��

����A.0.62

����B.0.72

����C.0.82

����D.0.92

����92�� ��ͭ��һ���ڻ���Լ�ı����25�֣���˸ù�˾Ӧ�����ڻ���ԼΪ(����)�֡�

����A.140

����B.142

����C.144

����D.146

����93�� ij��������4�·���4.97��Ԫ/�ɵļ۸���һ��9�·ݵ��ڡ�ִ�м۸�Ϊ80.00��Ԫ/�ɵ�ij��Ʊ������Ȩ��ͬʱ������1.73��Ԫ/�ɵļ۸�����һ��9�·ݵ��ڡ�ִ�м۸�Ϊ87.5��Ԫ/�ɵĸù�Ʊ������Ȩ(��Լ��λΪ1000�ɣ������ǽ�����)�������Ĺ�Ʊ�۸�Ϊ90��Ԫ/�ɣ��ý����߿��ܵ�����Ϊ(����)��Ԫ��

����A.5800

����B.5000

����C.4260

����D.800

����94�� 2010��1��26�գ�ijͶ������֥�Ӹ��ڻ����������ִ�м۸�Ϊ820����/��ʽ����5�´�����Ȩ��Ȩ����Ϊ61.5����/��ʽ����ͬʱ������ִ�м۸�Ϊ850����/��ʽ����5�´�����Ȩ��Ȩ����Ϊ50����/��ʽ�����ý�������ƽ���Ϊ(����)����/��ʽ����

����A.829.5

����B.809.5

����C.820

����D.831.5

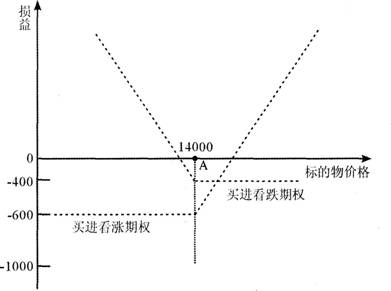

����95������ͼ����Ϣ�ش�95-129�⡣ij����������ͼ��ʾ��

����

��������������Ϊ(����)��

����A.�����ʽ����

����B.������ʽ����

����C.���п�����Ȩ����

����D.ţ�п�����Ȩ����

����96�� �ò���������Ϊ(����)�㡣

����A.200

����B.400

����C.600

����D.1000

����97�� ����뱣֤ӯ����������۸�Ӧ��(����)���䡣

����A.(-�ޣ�l3000)

����B.(13000��15000)

����C.(15000��+��)

����D.(13000��+��)

����98�� ���ڸ��������Ե�˵������ȷ����(����)��

����A.����Ϊ���м۸���������ı䶯ʱ�����ô˲���

����B.������Խ����Ȩͷ��Խ����

����C.����������ִ�п�����Ȩ

����D.�ò��Ե�����ͷ��ն�������

����99��ij��������5�·���700���Ȩ��������һ��9�µ��ڡ�ִ�м۸�Ϊ9900��ĺ�ָ�ڻ��Ŀ�����Ȩ�����ý������ں�ָ�ڻ�Ϊ(����)�㱻��Ȩ����ɻ��200��ӯ��(���㽻����)��

����A.10800

����B.10400

����C.9400

����D.9000

����100��ijͶ������0.1��Ԫ/��ʽ����Ȩ���������������ڻ���Ȩ��ִ�м۸�Ϊ3.2��Ԫ/��ʽ������Ȩ�����յ������ڻ���Լ�۸�Ϊ3.5��Ԫ/��ʽ������ʱ��Ͷ���ߵ�����ѡ�������״����(����)��

����A.��ִ����Ȩ������Ϊ��

����B.��ִ����Ȩ������Ϊ0.1��Ԫ/��ʽ��

����C.ִ����Ȩ������Ϊ0.3��Ԫ/��ʽ��

����D.ִ����Ȩ������Ϊ0.2��Ԫ/��ʽ��

�����༭�Ƽ���

���������ر����2014���ڻ���ҵ�ʸ��Ա���ָ��

���˱��ĵ����ѻ�����

���ڻ���ҵ���ԡ��ڻ�����֪ʶ����ϰ�⣨1�� (2020-10-19 8:43:14)

���ڻ���ҵ���ԡ��ڻ����ɷ��桷��ϰ�⣨1�� (2020-10-19 8:40:36)

���ڻ�����ʦ���ڻ�Ͷ�ʷ�����ģ�����ѡ���� (2020-10-19 8:37:23)

��2020�ڻ���ҵ�ʸ��ԡ�����֪ʶ����ϰ�⣨19�� (2020-7-28 22:37:04)

��2020�ڻ���ҵ�ʸ��ԡ�����֪ʶ����ϰ�⣨18�� (2020-7-28 22:36:10)

��2020�ڻ���ҵ�ʸ��ԡ�����֪ʶ����ϰ�⣨17�� (2020-7-28 22:34:40)

���ڻ���ҵ���ԡ��ڻ����ɷ��桷��ϰ�⣨1�� (2020-10-19 8:40:36)

���ڻ�����ʦ���ڻ�Ͷ�ʷ�����ģ�����ѡ���� (2020-10-19 8:37:23)

��2020�ڻ���ҵ�ʸ��ԡ�����֪ʶ����ϰ�⣨19�� (2020-7-28 22:37:04)

��2020�ڻ���ҵ�ʸ��ԡ�����֪ʶ����ϰ�⣨18�� (2020-7-28 22:36:10)

��2020�ڻ���ҵ�ʸ��ԡ�����֪ʶ����ϰ�⣨17�� (2020-7-28 22:34:40)

���������

���½���Ƶ ���½���ϰ

��������� ��ģ������

��������� ��ģ������

��ɨ�룬������ȡ��

ɨ�����ʹ��

����֪ʶ

����512��ʱ

�������ϴ�

30618����ѧ

���ɷ���

����809��ʱ

�������ϴ�

34883����ѧ

�ڻ�������

����871��ʱ

�������ϴ�

9667����ѧ

�ڻ�Ͷ����

����365��ʱ

�������ϴ�

20581����ѧ

�ڻ���Լ

����264��ʱ

�������ϴ�

58142����ѧ

�Ƽ�ʹ�������APPѧϰ

ɨһɨ�����������

�ֻ�ѧϰ����ϰЧ������50%��

�ڻ���ҵ�ʸ�������

- �ڻ���ҵ�ʸ�����Ŀ����

- ������ѵ

������Ѷ | ����ָ�� | �ڻ���ҵ�ʸ��Ա��� | �ڻ���ҵ�ʸ��Գɼ���ѯ | ֤����ȡ | �ڻ���ҵ�ʸ����� | �ڻ���ҵ�ʸ��Կ�Ŀ | ���Է��� | �ϸ�� | ������վ | �ڻ���ҵ�ʸ���ʱ�� | ��֤

����Ա���� | ��ҵ��λ | �о����� | ѡ���� | ��� | ���취 | �����ɾ� | ��Ṥ��ʦ | ������Ա | �ظڽ�ʦ | ��ת�� | ·ת˰

������ | һ������ʦ | ��������ʦ | һ�����ʦ | �������ʦ | һ����������ʦ | ������������ʦ | ��ȫ����ʦ | ��������ʦ

ҽѧ�� | ִҵҩʦ | ִҵҽʦ | ִҵ��ʿ | �����ʸ� | ������ʦ | ���ܻ�ʦ | �ٴ�ҽʦ | �ٴ����� | ��ҽҽʦ | ��ҽ���� | ��ǻҽʦ | ��ǻ���� | ����ҽʦ | �������� | ����ִҵ | �������� | ���ȫ������

����� | ������ȼ����� | ������������� | ������������� | ���������ˮƽ���� | �����һ������ | ������ļ�����

�ͷ�У | У���� | У��ѧ | ������� | ��־���� | ��ְ��Ƹ | ������ѧ | ��Ц���� | ������ͼ | ��Ů | ˧�� | ���� | У�� | Ů��| ����| ����>>

ʵ���ĵ� | �뵳���� | �뵳������ | �뵳־Ը�� | �����Դ� | ת�������� | ˼��㱨 | ���˼��� | ����ģ�� | �������� | �����ƻ� | �����ܽ� | ��������

�������� | �罻���� | ��ҵ���� | �������� | ���� | ʵϰ���� | �����ܽ� | ���ʵ�� | �ĵ���� | ��ְ���� | ���鱨�� | ��ְ����

�������� | ��ͬ���� | �ݽ����� | ����>>

Ӣ��ѧϰ | �������� | �Ķ�д�� | �����Ļ� | ȤζӢ�� | ѧϰ���� | Ӣ�ľ������ | ÿ�տ��� | ����Ӣ�� | �ٶ�Ӣ�� | Ӱ��Ӣ�� | Ӣ�ĸ��� | ����>>

������ȫ | ���� | Сѧ | ���� | ���� | �������� | ���� | ������ Ȥζ���� | ������� | ������ | ������ ˵���� | Ӧ���� | ����� | �����ز� | ���Ծ���

�������� | �������� | ʫ������ | ����֪ʶ | ���� | д��ָ�� | ���ĵ��� | �������� | д������ | �������� | ���Ľ�ѧ | ����>>

ʵ���ĵ� | �뵳���� | �뵳������ | �뵳־Ը�� | �����Դ� | ת�������� | ˼��㱨 | ���˼��� | ����ģ�� | �������� | �����ƻ� | �����ܽ� | ��������

�������� | �罻���� | ��ҵ���� | �������� | ���� | ʵϰ���� | �����ܽ� | ���ʵ�� | �ĵ���� | ��ְ���� | ���鱨�� | ��ְ����

�������� | ��ͬ���� | �ݽ����� | ����>>

Ӣ��ѧϰ | �������� | �Ķ�д�� | �����Ļ� | ȤζӢ�� | ѧϰ���� | Ӣ�ľ������ | ÿ�տ��� | ����Ӣ�� | �ٶ�Ӣ�� | Ӱ��Ӣ�� | Ӣ�ĸ��� | ����>>

������ȫ | ���� | Сѧ | ���� | ���� | �������� | ���� | ������ Ȥζ���� | ������� | ������ | ������ ˵���� | Ӧ���� | ����� | �����ز� | ���Ծ���

�������� | �������� | ʫ������ | ����֪ʶ | ���� | д��ָ�� | ���ĵ��� | �������� | д������ | �������� | ���Ľ�ѧ | ����>>

��Ȩ����������ڻ���ҵ�ʸ�������ת�����ݲ����ַ�������Ȩ�棬����������ϵ800@exam8.com�����ǽ��ἰʱ��������ת�ر��ڻ���ҵ�ʸ��������ݣ���ע��������