������ࣺhouwenjing ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

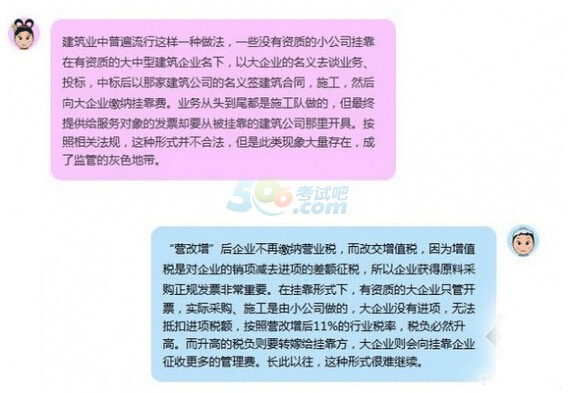

����Ӫ����ȫ��ʵʩ��(����鿴����ȫ���������ҵӪ����)�����ƶ��Ͻ����Ӫҵ˰���µ��ظ���˰���⡪�����������գ�ȫ����˰����ʵ����ֵ˰��������ֿ۽�������������ա����ֿۡ����Թҿ���Ӫ��Ľ�����ҵ��˵��������һЩ�ҿ���Ӫ�����е�˰����ս��ֵ�����������ҵ�����ӡ���������̽��Ӫ����ǰ������ҵ�ҿ���Ӫ��˰���������졢���շ�����Ӧ�Դ�ʩ����ǰ���֡�ֻ�չ����ѡ������ϲ�����Ŀ���Ĺҿ�������ʽ��������Ҫ��ս��

����

������������ҵ�ҿ���Ӫ��ײ�ϡ�Ӫ������

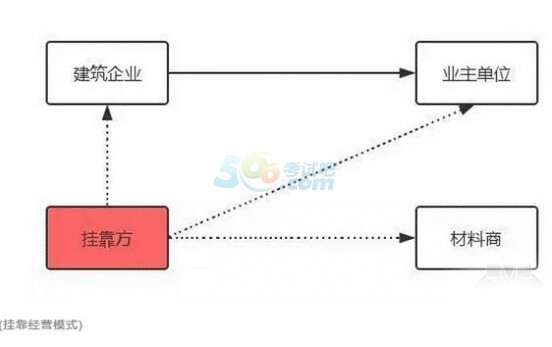

�����ҿ���Ӫ���ͽ���ҵ���ԣ���ָһ��ʩ����ҵ����������һ���ڼ���ʹ���Լ���ҵ�������нӹ��̵���Ϊ����������ʹ���Լ��������ҵΪ���ҿ���ҵ����Ӧ��ʹ�ñ��ҿ���ҵ������¾�Ӫ�����ҵ�����(���幤�̻��������о�Ӫ��Ϊ����Ȼ��)Ϊ�ҿ��ˡ�

����

����һֱ������������ҵ�ľ�Ӫģʽ�����൱һ�����Թҿ���Ӫ��ʽΪ�����ҿ����ʡ��������ѣ����ҿ�ӵ�����ʵ���ҵ�����ϲ�������Ŀ���ճ���Ӫ���������ݡ�����������26���涨������ֹ����ʩ����ҵ��Խ����ҵ���ʵȼ����ɵ�ҵ��Χ�������κ���ʽ����������ʩ����ҵ������������̡���ֹ����ʩ����ҵ���κ���ʽ����������λ���߸���ʹ�ñ���ҵ������֤�顢Ӫҵִ�գ��Ա���ҵ������������̡�������ҵ�Ĺҿ���Ϊʵ������Υ���������������DZ���ֹ����Ϊ����ˣ�Ϊ��ܷ��ɽ�ֹ�Ĺҿ���Ϊ����ʵ���д����Ա��ҿ��˵�������⾭Ӫ�ġ�

����

����Ӫ����֮ǰ

������˰��ָ���������л�����Ӫҵ˰��������ʵʩϸ��11��������λ�Գа������⡢�ҿ���ʽ��Ӫ�ģ��а��ˡ������ˡ��ҿ���(����ͳ�Ƴа���)����Ӧ˰��Ϊ���а����Է����ˡ������ˡ����ҿ���(����ͳ�Ʒ�����)������⾭Ӫ���ɷ����˳е���ط������εģ��Է�����Ϊ��˰��;�����Գа���Ϊ��˰�ˡ���

������ʵ����������ҿ�ģʽ�£��ҿ����ṩ����ҵӦ˰����ȴ�Ա��ҿ������徭Ӫ�����ԣ�Ӫҵ˰��˰������Ϊ���ҿ��ˡ����ҿ������յ�ҵ������Ŀ�����ͨ���������ǣ��������Ѻ�Ӫҵ˰���丽��һ��������ʣ�������ҿ��ˡ�

��������������������ʩ����˾�ҿ��ҽ�����˾��Ӫ����ͬ�ܼ�Ϊ1000��Ԫ�������ɱ�800��Ԫ������ȡ80��Ԫ�������á���Ȼ���ṩ�˽���ҵ����ȴ��������ʵʩ�����ԣ�����˰����˰��Ϊ�ҡ�Ӫҵ˰˰��Ϊ3%���ٶ�����Ϊ10%����Ӫҵ˰�븽��Ϊ��1000���3.3%=33��Ԫ����ˣ��ҹ�˾��ͻ���1000��Ԫ�Ľ�����Ʊ�����걨33��Ԫ��Ӫҵ˰���ӡ�

����Ӫ����֮��

������˰��ָ��������˰��2016��36���ļ�����1��Ӫҵ˰������ֵ˰�Ե�ʵʩ�취���ڶ����涨������λ�Գа������⡢�ҿ���ʽ��Ӫ�ģ��а��ˡ������ˡ��ҿ���(����ͳ�Ƴа���)�Է����ˡ������ˡ����ҿ���(����ͳ�Ʒ�����)������⾭Ӫ���ɷ����˳е���ط������εģ��Ը÷�����Ϊ��˰�ˡ������Գа���Ϊ��˰�ˡ�����˰���ṩ�����������Ӧ����ֵ˰���۶��500��Ԫ��Ϊһ����˰�ˣ�һ����˰������˰��Ϊ11%��һ���˰������Ӧ��˰����㹫ʽ��Ӧ��˰��=��������˰��-���ڽ���˰�

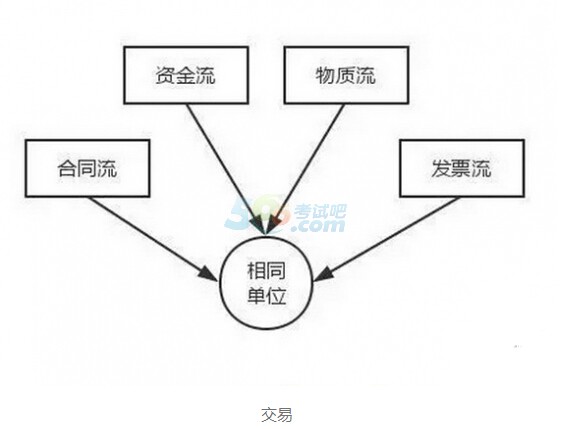

������������ʾ��Ӫ����������ƾ֤Ҫ����ϸ���ҵ�ҿ���Ӫ����������գ���һ������㵼�±��ҿ���ҵ˰�������������ҵ�����ٿ���ķ���;�ڶ��������ʵ�������鿪��ֵ˰ר�÷�Ʊ�ķ��ա�ͨ������£��ܹ��ֿ۵Ľ��ƱӦͬʱ����������һ��������ͬǩ�����ʽ������ͨ����Ʊ������ͬһ��λ��ȷ����ϵ�������г���ʵ���ס�

����

����������ָ����

����1����ͬ�������Ա��ҿ���λ����ǩ������ͬ�йؼ���ϢҪ�걸���������ҿ��˶������Լ�����������ǩ����ͬ�����ҿ���λ�������Եֿ۽���˰�Ϊ�ˣ����ҿ���λ��Ҫ����ͳһ�ɹ���ͬģ�壬�淶��ҵ����Ŀ�IJɹ���Ϊ��

����2���ʽ��ʽ���Ҫ�ӱ��ҿ����˻�֧������ͬ��Լ���Ĺ�Ӧ�̣�������Ҫ���ͬԼ���ĸ���һ��;����ί�йҿ��˵ȵ��������ί�и���֤��Ҫ���ͬ��Ӧ��Ϣһ�¡�

����3�����ʡ����ʹ�����ʵ��������һ�Ĺؼ����������IJ������ơ�Ʒ�֡�����ͺš�������ʱ��Ҫ���ͬ��Ӧ��Ϣһ�£�����ʵ�ʺ�����Ҫ����Ŀ���Ȼ�������һ�¡�����Ŀ����Dz�������Ա����֤���������ɹ���ͬһ�£�ʵ����ʵ�����������ٲɹ���

����4����Ʊ����ط�Ʊ���������ҿ��ˣ����ߵ���ֵ˰ר�÷�ƱҪ���Ϻ�ͬԼ�����������ơ�����ͺš����������ȣ��ž��鿪��ֵ˰ר�÷�Ʊ��

����5��������˰�ѡ����ҿ��˴�ҵ���յ���Ӧ����������������ѡ���ֵ˰(11%)���丽�ӡ��ڱ��ҿ���ȡ���˽��Ʊ���ٿۼ���Ӧ��˰����ҿ���ҵ�ѿ���֧�����ҿ���ҲҪȡ����صĺϷ�ƾ֤������ָ���ӹҿ��ķ���ʵ�ʳ�������Ϊ��ͬʱ���ϡ��Է�����������⾭Ӫ�����������˳е���ط������Ρ�����Ҫ������ʱʵ�������ɷ����˶�ҵ�����ṩ����ʩ������Ӧ���ɷ�����Ϊ��˰�ˡ�

��ע"566��ȫ����ʦ"�ţ���һʱ���ȡ������Ѷ���ڲ����ϵ���Ϣ!!

��ȫ����ʦ��Ƶ������ֻ����������ح������"���ɰ�ȫ����ʦ"

��������Ƽ���

����2016����۹���ʦ֤��ҿ�֤��۸�������Ʒ���

���߿γ� |

2024��

��˽��PRO 34%ѧԱѡ�� |

2024��

�������ѧ�� 46%ѧԱѡ�� |

2024��

ȫ��ͻ�ư� 20%ѧԱѡ�� |

|

| �ʺ�ѧԱ | ��ƽʱ����æ����Ҫ�������տ���Ҫ�㣻 ���������¶࣬������Ҫ����ѧϰ�滮�� �������Բ��ߣ���Ҫ�������ලѧϰ�� |

�ٻ���֪ʶ��������ȫ��ҵС�ף� ����Ҫȫ��λ��ϵͳ����֪ʶ�㣻 �۰����ⱡ������Ҫר�������� |

���й���������ش�ҵ�ߣ� ����ѧ�����������Ƚ�ǿ�� �۷dz�ע�ؿγ̵��Լ۱ȡ� |

|

���߿γ� |

2024��

��˽��PRO 34%ѧԱѡ�� |

2024��

�������ѧ�� 46%ѧԱѡ�� |

2024��

ȫ��ͻ�ư� 20%ѧԱѡ�� |

|

| �ʺ�ѧԱ | ��ƽʱ����æ����Ҫ�������տ���Ҫ�㣻 ���������¶࣬������Ҫ����ѧϰ�滮�� �������Բ��ߣ���Ҫ�������ලѧϰ�� |

�ٻ���֪ʶ��������ȫ��ҵС�ף� ����Ҫȫ��λ��ϵͳ����֪ʶ�㣻 �۰����ⱡ������Ҫר�������� |

���й���������ش�ҵ�ߣ� ����ѧ�����������Ƚ�ǿ�� �۷dz�ע�ؿγ̵��Լ۱ȡ� |

|

| ������ | ���㾫�� | |||

| ���ѵ�ֱ�� | ||||

| ��˽��ϵͳ | ||||

| ǿ���� | �ڲ��μ� | |||

| ֪ʶͼ�� | ||||

| ����ͻ�� | ||||

| ��̽� | ������� | |||

| �ٿ���ѵ | ||||

| ʵսģ�� | ||||

| Ӧ�Լ��� | ||||

| �������� | ��֪�������� | |||

| ѧ�Ƹ�ϰ�滮 | ||||

| ���꿼���ֵ�ֲ� | ||||

| ��������ģ�� | ||||

| ��Ƶ�״��쿼�� | ||||

| �½̲ı䶯�Ա� | ||||

| �м�ע���ټǿھ� | ||||

| ��ǰ10ҳֽ | ||||

| ֽ������ | ר�ý̲� | |||

| 10�����⾫�� | ||||

| ϰ�⼯ | ||||

| ��̽� | ������1V1��ѧ���� | |||

| 24Сʱȫʱ��AI���ܴ��� | ||||

| רҵʦ�ʺ�̨���� | ||||

| ���塢�μ��������ѧϰ | ||||

| �ֻ�/IPAD��ʱ�������� | ||||

| ��ǰ��ѵˢ�� | ||||

�������� |

���꿼�Բ����������ѧ2�� | ���꿼�Բ����������ѧ2�� | ���꿼�Բ����������ѧ1�� | |

| �ײͼ۸� | ����:��2235��������Ŀ�� ����:��2520��רҵ��Ŀ�� ȫ��:��7640 |

����:��1699��������Ŀ�� ����:��1999��רҵ��Ŀ�� ȫ��:��4999 |

����:��1092��������Ŀ�� ����:��1235��רҵ��Ŀ�� ȫ��:��2806 |

|