ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

2016�ꡰӪ����������ʹ������ҵ�ı侭Ӫģʽ

��ʵ����ֵ˰�Ĺ����£�Ҫ��ͬ���˻�ͬ��˰����֮����������ֵ˰�������ֿۣ���ͺ�Ӫҵ˰�������˺ܴ������

����

�� ��Ŀǰ�ľ�Ӫģʽ�£����ܳа�ǩ���£�ʵʩ�����漰�������壬��ҵ�����б귽��ʩ������ҵ���������б귽���б��Ͷ�굥λ������н�ʩ���ĵ�λ��Ϊʩ��������ʵ����ֵ˰�Ĺ����£�Ҫ��ͬ���˻�ͬ��˰����֮����������ֵ˰�������ֿۣ���ͺ�Ӫҵ˰�������˺ܴ������Ӫҵ˰��������ͳһ�ļ����ڲ�����ʩ�������б귽��һ�µ�����£������ϰ�ȫ���Ӫҵ˰�������б귽����ν���˰��ķ�̯�����ղ�Ӱ��ʩ�������ڡ�Ӫ��������Ŀǰ�ľ�Ӫģʽ����Ӧ��ֵ˰��Ҫ��Ŀǰ����ʩ����ҵ����Ҫ��Ӫģʽ�����֡����Թܡ�ֱ�ܡ�ί�ܡ��ҿ���������ʩ����Ҫ���ϵ���ֵ˰�����涨���������б귽��ʩ����֮��Ҫ������غ�ͬ�Լ���ֵ˰��������ͬ��������˰������������ֵ˰��������������ܻ�����뽨������Υ����ì�ܵķ��棬�����Ͻ����������ϵ�з��档

�� ����ֱ������ģʽ�½��һ�£�

�� 1.�Թ�ģʽ��

�� �Թ�ģʽ�����̹�˾���Լ��������б������ʩ��������Ŀǰ��״��ȫ������ʩ����ҵ�����Լ��Ź�˾�б꣬�ɸ����̹�˾��ʩ����Ҳ�����Թ��̹�˾�Լ������б꣬�Լ�ʩ�������������

�� ����ģʽ�£������ǽ���Ӫҵ˰���ǽ�����ֵ˰����˰���岻�䣬˰�Ƶĸı������ģʽû��̫���Ӱ�졣

�� 2.ֱ��ģʽ��

�� ֱ����Ŀ���Լ��Ź�˾�����б���Ź�˾������ָ�Ӳ����ӹ�˾��Ϊ�ν���λ�а����̡������ʹ����б귽��ʩ������ҵ�������������塣

�� ����ģʽ�£��漰������ͬ����˰���塪�����Ź�˾���ӹ�˾����Ӫ���������˰�����кܴ�Ӱ�졣

�� ���ȣ���ֵ˰Ҫ�������������ֿۣ���ô���Ź�˾�б�ְ������̹�˾���о���ʩ�����漰�����������塣���Ź�˾�ڷְ������̹�˾����Ӫҵ˰���»�����ǩ���ְ���ͬ����������Ӧ�ķ�Ʊ;��ʵ����ֵ˰�����̹�˾Ҫ�����Ź�˾������ֵ˰ר�÷�Ʊ��������ֵ˰���������ľ������֡�����

�� Ҫ���߷�Ʊ����Ӧ������Ӧ�ĺ�ͬ���������ֲ�ͬ��������ľ���ҵ��������ֵ˰ר�÷�Ʊ���Ǵ���ʽ����������ֵ˰�ĵֿ�������Ҳ����˵��Ŀ��������ȫ��ʩ���ɱ��������Լ����Եֿ۵���Ŀȫ����Ŀ�ϵֿ�;����˰����ǹ��̹�˾���߸����Ź�˾����ֵ˰��Ʊ�Ľ������ȥ�������Ӧ��˰�ͬ�����Ź�˾ȡ�õķ�Ʊ��Ϊ����˰����߸�ҵ���ķ�Ʊ��Ϊ���Ź�˾������˰������Ӧ����ֵ˰������һ����ֵ˰��������������������Υ������������������ֹת����֫��ְ�����˰Ʊ�Ŀ�����ͻ��Υ�������ľ�����Ϊ����˰�������Ҫ�߷�Ʊ����������ؽ�������������Թ淶��ͬʱ����������ܻ������Ŀ���;�ָ˫��Ԥ����ֵ˰������˰������ͼ��

����

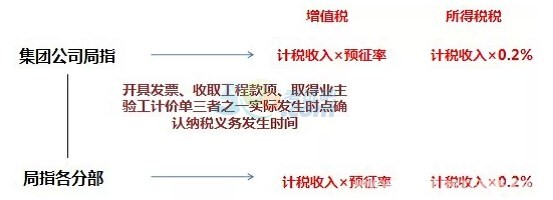

�� ���Ź�˾�ľ�ָ���ӹ�˾����Ŀ�������ڻ�����˰�ķ��룬��ָ����Ŀ��ҲҪԤ����ֵ˰���ֱ��ո���˰�����Ԥ���ʼ���ó�����ͬһ����Ŀ����ָ����Ŀ������ͬһ���Ƽ���˵�������ظ�Ԥ�������⣬������֯�����ļ��������ع�ϵ��������ı䣬����밴˰��Ҫ����Ԥ����ֵ˰������˰������δ����˫��Ԥ�ɻ�Ӱ�칫˾���ֽ���;��Ԥ�ɵ�˰�����Ӧ��˰������ӹ�˾˰��;���ܻ��γɼ��Ź�˾֫��ְ��ķ��ա�

�� 3.ί��ģʽ��

�� �й���Ŀ�����Ź�˾�����б��������ָ��ί���ӹ�˾�������Ź�˾ֱ�ӹ�������Ŀ��

�� ����ģʽ�£��漰������ͬ����˰���壬��Ӫ��������Ӱ��ϴ���ʽ����˵���ָ��һ���ģ�ֻ���ڻ���������û�г�����ָ��Ҳһ���漰��������ͬ����˰���壬Ӱ���롰ֱ��ģʽ��һ�������ǣ�ί�ܻ��й�ģʽ��ֱ��Ҳ������һ��������ģ�ί�ܻ��йܸ�����ί��һ���ӹ�˾�����Ŀ���ֹ������ø����ӹ�˾��Ϊ�ν���λ����������Ŀ��������ָ����ͳһ�������й�ģʽ�ǹ��̹�˾֮����������ʣ�������ֵ˰��Ӱ��Ҳ�롰ί��ģʽ����ͬ��

�� �ڡ�ί��ģʽ���¼��Ź�˾Ҫ����ר�÷�Ʊ�����룬�����Ź�˾��ҵ��������ֵ˰ר�÷�Ʊ��ͬʱ���ӹ�˾Ҫ�����ſ���ר�÷�Ʊ���롰ֱ��ģʽ����������һ�µġ�

����

�� ��Ӫҵ˰��ģʽ�£����ӹ�˾ֱ�Ӹ�ҵ�����߷�Ʊ��������ֵ˰���¡�ί��ģʽ����Խ�˼��Ź�˾���ˣ����Ա����ɼ��Ź�˾����רƱ��ҵ���������յ��ӹ�˾���߸����Ź�˾�ķ�Ʊ���ܷ�����ֵ˰������Ҫ����ģʽ���Ե����ֽ������涨���Ͻ���ʽ֮һ��ת�����ڡ�Ӫ���������Ź�˾���ӹ�˾֮����Ըı������ģʽ��Ϊ�ӹ�˾�ṩ���̼�������ܽ��������ڡ�ת�����Ķ��塣

�� 4.�����徭Ӫģʽ��

�� Ŀǰʩ����ҵҲ�������������б꣬���ν���λ������Ŀ����������ʵ��ʩ������������Ŀ����һ���������ʱ����֯��

�� Ŀǰ��������������Ŀ��ͳһ���߽���ҵ��Ʊ����������ǣͷ��λ���߷�Ʊ���������������������鹤�Ƽ�������˰��

����Ӫ�������������徭Ӫ��������ʵ����ֵ˰�ֿ����������ơ�����Ϊһ���Ƿ��˵�����������ڡ�Ӫ�������߱�������˰�����ʸ��ܶԸ����뵥λ����ҵ��ķ��������ܿ��߷�Ʊ��

�� ����Ӧ�Դ�ʩ

�� ������ֲ�ͬ��ģʽ���ڡ�Ӫ��������

�� 1.������ѡ�Թ�ģʽ����������ҵ�ķ�չ��������ֵ˰������Ҫ��

�� �������ʵ����⣬������Ӫҵ˰���²�����Ӧ��ʩ��ģʽ��������δ������ѡ���Թܸ��ʺϡ�����ѡ������ģʽ����ֵ˰�������������ԣ�ͬʱ����ֵ˰��Ʊ�Ŀ��ߺ����˰���豸���Լ���Ʊ�Ĺ������ݴ�����Ӧ�ķ��ա���˿��Դٽ������̹�˾���������������ˮƽ����ǿ��ҵ�ľ���������

�� 2.������þֹ�ģʽ��Ӧ������ȡ����֧�֣�������һ��Ԥ��˰��

�� �ӽ������Ƕȣ���ȡ�����ڲ��ְ��ĺ�����;����ֵ˰���£���ȡһ������˰�𣬼����ʽ�����֧����

�� 3.Ӧ���������йܼ���������ʵľ��������ģʽ�£�������ߡ�

�� �ڽ������µĹ�����Ŀ�ķ��ոߣ�ͬʱ����ֵ˰���¶��ڷ�Ʊ�Ĺ����ʹ��ݷ���Ҳ��

�� 4.�����������ʽ�б�ģ������������Э��������������ֱ����ǩ����ͬ�����Էֱ𰴺�ͬԼ����������������߷�Ʊ���н��㡣���߸ı�����ľ�����֯��������Ŀ���ķ��ɵ�λ������������������ͬ�齨�����Ĺ�˾��ɴ˾�������������ɱ��ϸߡ�

�� 5.�淶��Ӫģʽ���������ƹ����ƶȡ�

�� ��ҵӦ�ڽ��ľ�Ӫ�����У��淶��Ӫ����ģʽ��ǿ�Ʋ�ȡ���ܼ��پ�Ӫ���յľ�Ӫģʽ���������ڽ���������ֵ˰�Ĺ�������ҵ�����ķ��գ�ͬʱ�淶��Ӫģʽ����Ŀǰ�ľ�Ӫģʽ�������������ʺ���ֵ˰�Ĺ���Ҫ��ʹ��Ӫ�������淶��������ֵ˰�Ĺ���Ҫ��

��������Ƽ���

����2016��5��1����ȫ���ƿ�Ӫҵ˰������ֵ˰�Ե�

����

����

���˱��ĵ����ѻ�����

��2016�ꡱӪ�������Խ���ҵӰ������ (2016-5-11 4:46:29)

������ҵӪ�������������߽�����������+��������� (2016-5-11 2:40:36)

���ú��������ߺ��������ҵӪ����˰��ֻ������ (2016-5-11 4:50:54)

��2016�ꡰӪ�������Խ���ҵӰ�������Ӧ������ (2016-5-11 2:38:54)

��2016��Ӫ��������ҵ˰��ֻ������ (2016-5-11 4:38:54)

��ʮ��������������ý���ҵӪ���� (2016-5-11 4:36:54)

������ҵӪ�������������߽�����������+��������� (2016-5-11 2:40:36)

���ú��������ߺ��������ҵӪ����˰��ֻ������ (2016-5-11 4:50:54)

��2016�ꡰӪ�������Խ���ҵӰ�������Ӧ������ (2016-5-11 2:38:54)

��2016��Ӫ��������ҵ˰��ֻ������ (2016-5-11 4:38:54)

��ʮ��������������ý���ҵӪ���� (2016-5-11 4:36:54)

���������

���½���Ƶ ���½���ϰ

��������� ��ģ������

��������� ��ģ������

��ɨ�룬������ȡ��

ɨ�����ʹ��

һ������ʵ��

����948��ʱ

�������ϴ�

60412����ѧ

һ�������ۺ�����

����573��ʱ

�������ϴ�

34909����ѧ

һ����������

����1209��ʱ

�������ϴ�

62037����ѧ

���ֻ���֪ʶ

����463��ʱ

�������ϴ�

13458����ѧ

��ը����֪ʶ

����544��ʱ

�������ϴ�

7953����ѧ

�Ƽ�ʹ�������APPѧϰ

ɨһɨ�����������

�ֻ�ѧϰ����ϰЧ������50%��

��������ʦ��������

����2025�꿼�Ի���

��

2025����ʱ�䣺11��8�ա�9��

����Ա���� | ��ҵ��λ | �о����� | ѡ���� | ��� | ���취 | �����ɾ� | ��Ṥ��ʦ | ������Ա | �ظڽ�ʦ | ��ת�� | ·ת˰

������ | һ������ʦ | ��������ʦ | һ�����ʦ | �������ʦ | һ����������ʦ | ������������ʦ | ��ȫ����ʦ | ��������ʦ

ҽѧ�� | ִҵҩʦ | ִҵҽʦ | ִҵ��ʿ | �����ʸ� | ������ʦ | ���ܻ�ʦ | �ٴ�ҽʦ | �ٴ����� | ��ҽҽʦ | ��ҽ���� | ��ǻҽʦ | ��ǻ���� | ����ҽʦ | �������� | ����ִҵ | �������� | ���ȫ������

����� | ������ȼ����� | ������������� | ������������� | ���������ˮƽ���� | �����һ������ | ������ļ�����

�ͷ�У | У���� | У��ѧ | ������� | ��־���� | ��ְ��Ƹ | ������ѧ | ��Ц���� | ������ͼ | ��Ů | ˧�� | ���� | У�� | Ů��| ����| ����>>

ʵ���ĵ� | �뵳���� | �뵳������ | �뵳־Ը�� | �����Դ� | ת�������� | ˼��㱨 | ���˼��� | ����ģ�� | �������� | �����ƻ� | �����ܽ� | ��������

�������� | �罻���� | ��ҵ���� | �������� | ���� | ʵϰ���� | �����ܽ� | ���ʵ�� | �ĵ���� | ��ְ���� | ���鱨�� | ��ְ����

�������� | ��ͬ���� | �ݽ����� | ����>>

Ӣ��ѧϰ | �������� | �Ķ�д�� | �����Ļ� | ȤζӢ�� | ѧϰ���� | Ӣ�ľ������ | ÿ�տ��� | ����Ӣ�� | �ٶ�Ӣ�� | Ӱ��Ӣ�� | Ӣ�ĸ��� | ����>>

������ȫ | ���� | Сѧ | ���� | ���� | �������� | ���� | ������ Ȥζ���� | ������� | ������ | ������ ˵���� | Ӧ���� | ����� | �����ز� | ���Ծ���

�������� | �������� | ʫ������ | ����֪ʶ | ���� | д��ָ�� | ���ĵ��� | �������� | д������ | �������� | ���Ľ�ѧ | ����>>

ʵ���ĵ� | �뵳���� | �뵳������ | �뵳־Ը�� | �����Դ� | ת�������� | ˼��㱨 | ���˼��� | ����ģ�� | �������� | �����ƻ� | �����ܽ� | ��������

�������� | �罻���� | ��ҵ���� | �������� | ���� | ʵϰ���� | �����ܽ� | ���ʵ�� | �ĵ���� | ��ְ���� | ���鱨�� | ��ְ����

�������� | ��ͬ���� | �ݽ����� | ����>>

Ӣ��ѧϰ | �������� | �Ķ�д�� | �����Ļ� | ȤζӢ�� | ѧϰ���� | Ӣ�ľ������ | ÿ�տ��� | ����Ӣ�� | �ٶ�Ӣ�� | Ӱ��Ӣ�� | Ӣ�ĸ��� | ����>>

������ȫ | ���� | Сѧ | ���� | ���� | �������� | ���� | ������ Ȥζ���� | ������� | ������ | ������ ˵���� | Ӧ���� | ����� | �����ز� | ���Ծ���

�������� | �������� | ʫ������ | ����֪ʶ | ���� | д��ָ�� | ���ĵ��� | �������� | д������ | �������� | ���Ľ�ѧ | ����>>

��Ȩ���������ע����������ʦ����ת�����ݲ����ַ�������Ȩ�棬����������ϵ800@exam8.com�����ǽ��ἰʱ��������ת�ر�ע����������ʦ�����ݣ���ע��������