ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

2020��������ʵ���Խ̲Ĵ����ѹ���

2020��������ʵ���Խ̲Ĵ����ѹ���������ڳ������ְ�ƿ��Խ̲ĵ���Ϣ������������������ְ�ƿ�������

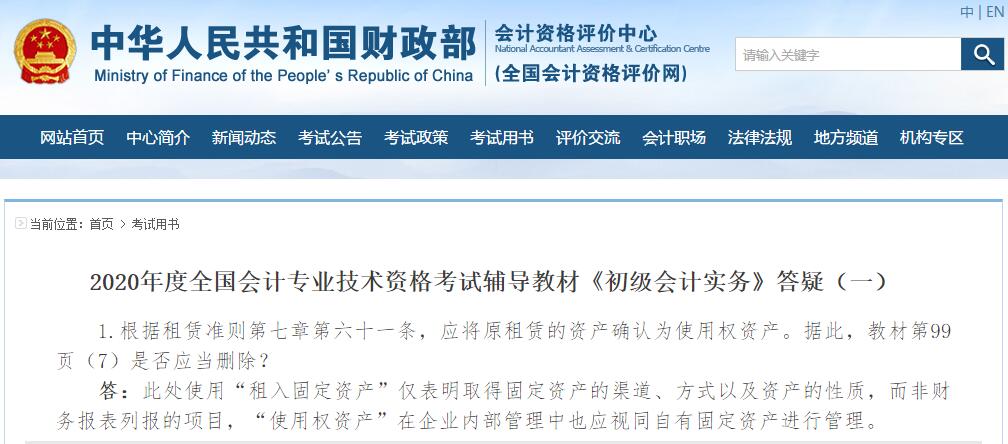

2020���ȫ�����רҵ�����ʸ��Ը����̲ġ��������ʵ����(һ)

����1.��������������µ���ʮһ����Ӧ��ԭ�����ʲ�ȷ��Ϊʹ��Ȩ�ʲ����ݴˣ��̲ĵ�99ҳ(7)�Ƿ�Ӧ��ɾ��?

�����𣺴˴�ʹ�á�����̶��ʲ���������ȡ�ù̶��ʲ�����������ʽ�Լ��ʲ������ʣ����Dz����б�����Ŀ����ʹ��Ȩ�ʲ�������ҵ�ڲ�������ҲӦ��ͬ���й̶��ʲ����й�����

�����ٷ�ԭ�����£�

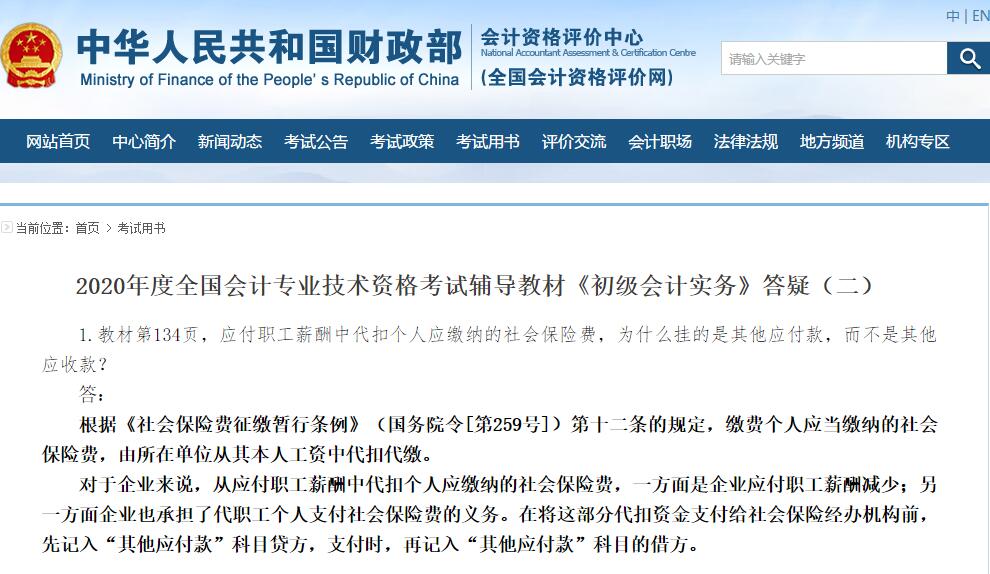

2020���ȫ�����רҵ�����ʸ��Ը����̲ġ��������ʵ����(��)

����1.�̲ĵ�134ҳ��Ӧ��ְ��н���д��۸���Ӧ���ɵ���ᱣ�շѣ�Ϊʲô�ҵ�������Ӧ�������������Ӧ�տ�?

������

�������ݡ���ᱣ�շ���������������(����Ժ��[��259��])��ʮ�����Ĺ涨���ɷѸ���Ӧ�����ɵ���ᱣ�շѣ������ڵ�λ���䱾�˹����д��۴��ɡ�

����������ҵ��˵����Ӧ��ְ��н���д��۸���Ӧ���ɵ���ᱣ�շѣ�һ��������ҵӦ��ְ��н�����;��һ������ҵҲ�е��˴�ְ������֧����ᱣ�շѵ������ڽ��ⲿ�ִ����ʽ�֧������ᱣ�վ������ǰ���ȼ��롰����Ӧ�����Ŀ������֧��ʱ���ټ��롰����Ӧ�����Ŀ�Ľ跽��

�����ٷ�ԭ�����£�

ɨ��/������ά��������ʦѧϰ

���ְ����������� | ������"��������ְ�ƿ���"

��������Ƽ���

����2020��������ְ�ƿ��Կ������ | ��Ƶ���ɻ��� | ����ϰ�����

����2020�������ְ�ƿ���ʱ�� | ���Կ�Ŀ | ���������֤��ӡʱ��

��������������ְ�ƿ������⼰�𰸽������� | �������ʦģ������

����2020�������ְ�ƿ��Դ�� | �������ְ�ƿ��Խ̲� | �ĵü���

���˱��ĵ����ѻ�����

��2021�������ְ�ơ����÷��������̲ĵ��������� (2021-1-25 14:51:28)

��2021�������ְ�ơ����ʵ�̲ĵ��������� (2021-1-25 14:50:58)

��2021�������ְ�ơ����÷���������Ҫ�ο��������� (2021-1-25 14:50:01)

��2021�������ְ�ơ����ʵ����Ҫ�ο��������� (2021-1-25 14:49:24)

��2021��������ְ�ƿ��Խ̲ı仯��Ŀ¼���ܻ��� (2020-12-1 10:08:10)

��2021��������ְ�ơ����÷��������̲�Ŀ¼���� (2020-12-1 10:04:08)

��2021�������ְ�ơ����ʵ�̲ĵ��������� (2021-1-25 14:50:58)

��2021�������ְ�ơ����÷���������Ҫ�ο��������� (2021-1-25 14:50:01)

��2021�������ְ�ơ����ʵ����Ҫ�ο��������� (2021-1-25 14:49:24)

��2021��������ְ�ƿ��Խ̲ı仯��Ŀ¼���ܻ��� (2020-12-1 10:08:10)

��2021��������ְ�ơ����÷��������̲�Ŀ¼���� (2020-12-1 10:04:08)

���������

���½���Ƶ ���½���ϰ

��������� ��ģ������

��������� ��ģ������

��ɨ�룬������ȡ��

ɨ�����ʹ��

�������ʵ��

����2455��ʱ

�������ϴ�

116548����ѧ

���÷�����

����1979��ʱ

�������ϴ�

138446����ѧ

����˲�

����656��ʱ

�������ϴ�

13587����ѧ

�����ʽ�

����3588��ʱ

�������ϴ�

89534����ѧ

���

����458��ʱ

�������ϴ�

5344����ѧ

�Ƽ�ʹ�������APPѧϰ

ɨһɨ�����������

�ֻ�ѧϰ����ϰЧ������50%��

�������ְ�ƿ�������

- ��Ƶ���

- ���÷�

- ���ʵ��

- �������

����Ա���� | ��ҵ��λ | �о����� | ѡ���� | ��� | ���취 | �����ɾ� | ��Ṥ��ʦ | ������Ա | �ظڽ�ʦ | ��ת�� | ·ת˰

������ | һ������ʦ | ��������ʦ | һ�����ʦ | �������ʦ | һ����������ʦ | ������������ʦ | ��ȫ����ʦ | ��������ʦ

ҽѧ�� | ִҵҩʦ | ִҵҽʦ | ִҵ��ʿ | �����ʸ� | ������ʦ | ���ܻ�ʦ | �ٴ�ҽʦ | �ٴ����� | ��ҽҽʦ | ��ҽ���� | ��ǻҽʦ | ��ǻ���� | ����ҽʦ | �������� | ����ִҵ | �������� | ���ȫ������

����� | ������ȼ����� | ������������� | ������������� | ���������ˮƽ���� | �����һ������ | ������ļ�����

�ͷ�У | У���� | У��ѧ | ������� | ��־���� | ��ְ��Ƹ | ������ѧ | ��Ц���� | ������ͼ | ��Ů | ˧�� | ���� | У�� | Ů��| ����| ����>>

ʵ���ĵ� | �뵳���� | �뵳������ | �뵳־Ը�� | �����Դ� | ת�������� | ˼��㱨 | ���˼��� | ����ģ�� | �������� | �����ƻ� | �����ܽ� | ��������

�������� | �罻���� | ��ҵ���� | �������� | ���� | ʵϰ���� | �����ܽ� | ���ʵ�� | �ĵ���� | ��ְ���� | ���鱨�� | ��ְ����

�������� | ��ͬ���� | �ݽ����� | ����>>

Ӣ��ѧϰ | �������� | �Ķ�д�� | �����Ļ� | ȤζӢ�� | ѧϰ���� | Ӣ�ľ������ | ÿ�տ��� | ����Ӣ�� | �ٶ�Ӣ�� | Ӱ��Ӣ�� | Ӣ�ĸ��� | ����>>

������ȫ | ���� | Сѧ | ���� | ���� | �������� | ���� | ������ Ȥζ���� | ������� | ������ | ������ ˵���� | Ӧ���� | ����� | �����ز� | ���Ծ���

�������� | �������� | ʫ������ | ����֪ʶ | ���� | д��ָ�� | ���ĵ��� | �������� | д������ | �������� | ���Ľ�ѧ | ����>>

ʵ���ĵ� | �뵳���� | �뵳������ | �뵳־Ը�� | �����Դ� | ת�������� | ˼��㱨 | ���˼��� | ����ģ�� | �������� | �����ƻ� | �����ܽ� | ��������

�������� | �罻���� | ��ҵ���� | �������� | ���� | ʵϰ���� | �����ܽ� | ���ʵ�� | �ĵ���� | ��ְ���� | ���鱨�� | ��ְ����

�������� | ��ͬ���� | �ݽ����� | ����>>

Ӣ��ѧϰ | �������� | �Ķ�д�� | �����Ļ� | ȤζӢ�� | ѧϰ���� | Ӣ�ľ������ | ÿ�տ��� | ����Ӣ�� | �ٶ�Ӣ�� | Ӱ��Ӣ�� | Ӣ�ĸ��� | ����>>

������ȫ | ���� | Сѧ | ���� | ���� | �������� | ���� | ������ Ȥζ���� | ������� | ������ | ������ ˵���� | Ӧ���� | ����� | �����ز� | ���Ծ���

�������� | �������� | ʫ������ | ����֪ʶ | ���� | д��ָ�� | ���ĵ��� | �������� | д������ | �������� | ���Ľ�ѧ | ����>>

��Ȩ����������������ְ�ƿ�������ת�����ݲ����ַ�������Ȩ�棬����������ϵ800@exam8.com�����ǽ��ἰʱ��������ת�ر��������ְ�ƿ��������ݣ���ע��������