下载

下载

文章责编:majingjing_123

看了本文的网友还看了学历中考高考考研专升本自考成考工程 一建二建一造二造一消二消安全会计经济师初级会计中级会计注会资格公务员教师人力社工

医学药师医师护士初级护师主管护师卫生资格临床

临床助理

中医

中医助理

口腔医师

金融基金证券银行期货外语四六级计算机等考软考

| 第 1 页:第一节 增值税制 |

| 第 2 页:第二节 消费税 |

| 第 4 页:第三节 营业税 |

第五章 商品劳务税制度

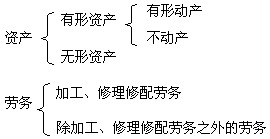

增值税、消费税和营业税征税范围之间的关系。

(一)资产分为有形资产和无形资产

有形资产:具有实物形态,能够给所有者带来经济利益的资产。有形资产分为有形动产和不动产。

注意:有形动产、不动产与流动资产、固定资产是按不同的分类方法进行的分类。

有形动产≠流动资产;不动产≠固定资产

无形资产:不具有实物形态,但是能够给所有者带来经济利益的资产。

我国现在的流转税中,增值税的征税范围涉及到的资产是有形动产。

(二)劳务

分为两类:加工、修理修配劳务;除加工、修理修配劳务之外的劳务。

有形动产、加工、修理修配劳务属于增值税的征税范围;不动产、无形资产以及除加工、修理修配劳务外的劳务,属于营业税的征税范围。

增值税、营业税、消费税的关系

整个图形代表我国商品和劳务税的征税范围,其中有形动产和加工、修理修配劳务征收增值税,剩余的部分即不动产、无形资产和除加工、修理修配之外的劳务要征收营业税。

消费税的征税范围:对于少数消费品,在征收增值税的基础上,再征收一次消费税。

第一节 增值税制

一、增值税的概念(了解)

以从事销售货物或者提供加工、修理修配以及从事进口货物的单位和个人取得的增值额为课税对象而征收的一种税。

二、增值税的征税范围(掌握)

在我国境内销售货物或提供加工、修理修配劳务及进口货物。

(一)销售货物的规定

1. 基本规定。销售货物是指有偿转让货物的所有权。其中货物指的是有形动产,包括电力、热力、气体在内。

2. 视同销售货物的规定

(1)将货物交付他人代销;

(2)销售代销货物;

(3)设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送其他机构用于销售,但相关机构设在同一县(市)的除外;

(4)将自产或委托加工的货物用于非应税项目;

(7)将自产、委托加工的货物用于集体福利或个人消费;

(5)将自产、委托加工或购买的货物作为投资,提供给其他单位或个体经营者;

(6)将自产、委托加工或购买的货物分配给股东或投资者;

(8)将自产、委托加工或购买的货物无偿赠送他人。

|

货物类型 |

用途 |

税务处理 |

| 自产或委托加工的货物 | 用于非应税项目;集体福利或个人消费;投资;分配;无偿赠送 | 视同销售,所涉及的购进货物的进项税额,符合规定可以抵扣 |

| 购买的货物 | 用于非应税项目;集体福利或个人消费 | 不视同销售,所涉及的进项税额不得抵扣,已抵扣的;作进项税转出处理。 |

| 投资;分配;无偿赠送 | 视同销售,所涉及的购进货物的进项税额,符合规定可以抵扣 |

(二)提供的应税劳务——加工、修理修配劳务

(三)混合销售行为

1. 含义:一项销售行为既涉及到货物又涉及非应税劳务。一项销售行为既涉及到增值税的征税范围又涉及营业税的征税范围。

举例:王府井百货大楼在销售电脑的时候,送货上门,电脑属于有形动产,应征收增值税;送货上门属于运输服务,属于营业税的征收范围,所以这一行为涉及到了增值税和营业税的征收范围。

2. 税务处理——依据纳税人的主业判断是征增值税,还是征营业税。

以纳增值税为主的纳税人的混合销售行为纳增值税;以纳营业税为主的纳税人的混合销售行为纳营业税。

应用举例:(1)国美电器销售电器的同时送货上门,为增值税的混合销售行为。

(2)邮电通讯企业提供通讯服务的同时销售手机,为营业税的混合销售行为。

3. 特殊规定

纳税人的下列混合销售行为应当分别核算货物的销售额和非增值税应税劳务的营业额,并根据其销售货物的销售额计算缴纳增值税,非增值税应税劳务的营业额不缴纳增值税;未分别核算的,由主管税务机关核定其货物的销售额:

(1)销售自产货物并同时提供建筑业劳务的行为;

(2)财政部、国家税务总局规定的其他情形。

相关推荐:

在线课程 |

2024年

学考双赢定制班 63%学员选择 |

2024年

学考双赢黑卡班 31%学员选择 |

2024年

学考双赢取证班 6%学员选择 |

2024年

专项提分班 |

||

| 学 | 基础学习 拿分阶段 |

私教精讲班 | ||||

| 强化学习 提分阶段 |

重要考点提炼班 | |||||

| 练 | 冲刺密训 抢分阶段 |

8套名师密押卷 | ||||

| 背 | 考前终极 抢分阶段 |

通关必备200题 | ||||

| 考前3小时密训班 | ||||||

| 专项班 | 经济基础: 图形/计算题专项 |

|||||

| 专业课: 案例专项专项 |

||||||

| ★★★ 三星题库 ¥680/年 |

每日一练 |

|||||

每日错题榜 |

||||||

章节刷题 |

||||||

| ★★★★ 四星题库 ¥980/年 |

真题题库 |

|||||

高频常考 |

||||||

大数据易错 |

||||||

| ★★★★★ 五星题库 ¥1680/年 |

通关必备200题 |

|||||

名师密押8套卷 |

||||||

| 教学资料 | 课程讲义 | |||||

| 全程学习计划书 | ||||||

| 人工助学服务 | 微信一对一 班主任督学 7×13陪伴模式 |

|||||

| 老师微信 一对一答疑 |

||||||

| 定制服务 无忧从容包 |

无忧从容卡 ¥980 | |||||

| 专项突破班 ¥1360 | ||||||

| 黑卡特权 | 不过退费 | |||||

| 额外赠送 | 赠送2023年 【教材精讲班】 |

赠送2023年 【教材精讲班】 |

赠送2023年 【教材精讲班】 |

|||

| 课程有效期 | 2024年11月30日 | 2025年11月30日 | 2024年11月30日 | 2024年11月30日 | ||

| 套餐价格 | 全科:¥4680 单科:¥2880 |

全科:¥9880 单科:¥5980 |

全科:¥1580 单科:¥880 |

全科:¥1080 单科:¥680 |

||