ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

2019��9��7���м���������������⡪��������

��2019��9��7���м���������������⡪�������⡱�ɿ��ɿ�������������м����ְ�ƿ�������𰸵���Ϣ������������м����ְ�ƿ�����!

2019���м����ְ�ƿ��Կ��㼰�����������

�������������

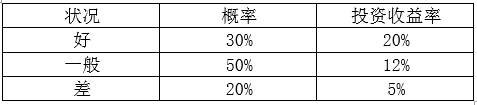

����1.��˾��һ�������ʽ���Ͷ����ij֤ȯ��ϣ���X��Y��Z���ֹ�Ʊ���ɣ��ʽ�Ȩ�طֱ�Ϊ40%��30%��30%����ϵ���ֱ�Ϊ2.5��1.5��1������X��ƱͶ�������ʵĸ��ʷֲ����£�

����Y��ZԤ�������ʷֱ�Ϊ10%��8%����ǰ��������4%���г���ϱ�Ҫ������9%��

����Ҫ��:

����(1)����ɡ�����X��ƱԤ�������ʡ�

����(2)����ɡ������֤ȯ��ϵ�Ԥ�������ʡ�

����(3)����ɡ������֤ȯ��Ϧ�ϵ����

����(4)����ɡ������ʱ��ʲ�����ģ�ͣ�����֤ȯ��ϵı�Ҫ�����ʣ����ݴ��ж��Ƿ�ֵ��Ͷ�ʡ�

����2.��˾2018���ȫ��Ӫҵ����Ϊ4 500��Ԫ(ȫ��Ϊ��������)��Ӧ���˿�ƽ��������Ϊ60�졣��˾���۵���Ϊ500Ԫ/������λ�䶯�ɱ�Ϊ250Ԫ/��������Ӧ���˿���ռ�õ��ʽ����������ȷ���Ͷ�ʣ��ɻ��������Ϊ10%��2019�깫˾�����������ߣ�ȫ����������(ȫ��Ϊ��������)Ԥ������40%��Ӧ���˿�ƽ�����Ԥ��Ϊ840��Ԫ���ٶ�ȫ��360�졣

����(1)����ɡ�����2018��Ӧ���˿�ƽ����

����4 500��60/360=750��Ԫ

����Ӧ���˿�ƽ�����=�����۶��ƽ��������=(�����۶�/360)��ƽ�������ڡ�

����(2)����ɡ�����2018��䶯�ɱ��ʡ�

����250/500=50%

�����䶯�ɱ���=��λ�䶯�ɱ�/����

����(3)����ɡ�����2018��Ӧ���˿����ɱ���

����750��50%��10%=37.5��Ԫ��

����Ӧ���˿����ɱ�Ӧ���˿�ƽ�������䶯�ɱ��ʡ��ʱ��ɱ��ʡ�

����(4)����ɡ�����2019��Ԥ�Ƶ�Ӧ���˿����ת�ʺ�Ӧ���˿���ת������

������ת��=4 500��(1+40%)/840=7.5��

������ת����=360/7.5=48�졣

����Ӧ���˿���ת��-Ӫҵ����/Ӧ���˿�ƽ�����;Ӧ���˿�ͬת����=360/Ӧ���˿�ͬת�ʡ�

����3.��˾��һ��������Ӫ�Ƚ��ȶ���������ҵ���ٶ�ֻ����һ�ֲ�Ʒ�������ñ��ɱ������гɱ����������

������λ��Ʒ���ϱ�Ϊ6ǧ��/�������ϱ�����Ϊ1.5Ԫ/ǧ�ˡ�2019��1�·�ʵ�ʲ���Ϊ500����ʵ������2 500ǧ�ˣ�ֱ�Ӳ���ʵ�ʳɱ�Ϊ5 000Ԫ�����⣬ֱ���˹�ʵ�ʳɱ�Ϊ9 000Ԫ��ʵ�ʺ��ù�ʱΪ2 100Сʱ�������㣬ֱ���˹�Ч�ʲ���Ϊ500Ԫ��ֱ���˹������ʲ���Ϊ-1 500Ԫ��

����Ҫ��

����(1)����ɡ����㵥λ��Ʒֱ�Ӳ��ϱ��ɱ�

����(2)����ɡ�����ֱ�Ӳ��ϳɱ����죬ֱ�Ӳ������������ֱ�Ӳ��ϼ۸���졣

����(3)����ɡ�����ò�Ʒ��ֱ���˹���λ���ɱ���

����4.��˾�������ܺ�۾������Ƶ�Ӱ�죬Ŭ����ǿ�ʲ���ծ���������Ͻ��ܸ�ˮƽ����ȡ��2018��ĩ���ʲ���ծ�ʿ�����55%���ڡ�Ϊ���콵�ܖe�Թ�˾����Ч��Ӱ�죬�ֻ��ڶŰ������ϵ�������ʲ�������ָ�����ηֽ�ΪӪҵ�����ʡ����ʲ���ת�ʺ�Ȩ������������أ�����������������Է������������йز���ָ�����±���ʾ(��λ����Ԫ)

����Ҫ��

����(1)����ɡ�����2018��ĩ���ʲ���ծ�ʣ��������жϹ�˾�Ƿ�ʵ���˽��ܸ�Ŀ�ꡣ

����(2)����ɡ�����2017���2018��ľ��ʲ�������(�漰���ʲ�����ծ��������Ȩ�������ƽ��ֵ����)��

����(3)����ɡ�����2017���2018���Ȩ�����(�漰���ʲ�����ծ��������Ȩ�������ƽ��ֵ����)��

����(4)����ɡ�����2018����2017�꾻�ʲ�������֮��IJ��������������������Ȩ������仯�Ծ��ʲ������ʱ仯��Ӱ��(�漰���ʲ�����ծ��������Ȩ�������ƽ��ֵ����)��

����2019��9��7�ա��м������������������������>>>

ɨ��/������ά��������ʦͨ��

���ְ����������� | ������"�������ְ�ƿ���"

��������Ƽ���

����2019�м����ְ�����⼰�𰸽���![]() �� �������� ���ŶԴ�

�� �������� ���ŶԴ�

����2019�м����ְ�ƴ�pdf���� �� 2019�м����ʦ����pdf��������

����2019�м����ְ�Ƴɼ���ѯʱ�估��� �� �Ų������ �� �ϸ��

���˱��ĵ����ѻ�����

��2020���м����÷��������⣺��ҵ����˰����ʱ���ȷ�� (2020-9-7 19:37:40)

��2020���м����÷��������⣺��ҵ����˰Ӧ��˰���ö� (2020-9-7 19:36:40)

��2020���м����÷��������⣺�ɳ����ķ�����Ϊ (2020-9-7 19:35:40)

��2020���м����÷��������⣺��ҵ����˰�����չ��� (2020-9-7 19:34:40)

��2020���м����÷��������⣺����ͬ�ı䶯 (2020-9-7 19:34:40)

��2020���м����÷��������⣺��ͬ��ʽ���� (2020-9-7 19:33:40)

��2020���м����÷��������⣺��ҵ����˰Ӧ��˰���ö� (2020-9-7 19:36:40)

��2020���м����÷��������⣺�ɳ����ķ�����Ϊ (2020-9-7 19:35:40)

��2020���м����÷��������⣺��ҵ����˰�����չ��� (2020-9-7 19:34:40)

��2020���м����÷��������⣺����ͬ�ı䶯 (2020-9-7 19:34:40)

��2020���м����÷��������⣺��ͬ��ʽ���� (2020-9-7 19:33:40)

���������

���½���Ƶ ���½���ϰ

��������� ��ģ������

��������� ��ģ������

��ɨ�룬������ȡ��

ɨ�����ʹ��

�м����ʵ��

����2711��ʱ

�������ϴ�

30036����ѧ

���÷�

����2212��ʱ

�������ϴ�

12623����ѧ

�������

����2870��ʱ

�������ϴ�

30519����ѧ

����Ŀ��

����25824��ʱ

�������ϴ�

68785����ѧ

�������ĩ����

����5987��ʱ

�������ϴ�

36548����ѧ

�Ƽ�ʹ�������APPѧϰ

ɨһɨ�����������

�ֻ�ѧϰ����ϰЧ������50%��

�м����ְ�ƿ�������

- ��Ƶ���

- ���÷�

- ���ʵ��

- �������

����Ա���� | ��ҵ��λ | �о����� | ѡ���� | ��� | ���취 | �����ɾ� | ��Ṥ��ʦ | ������Ա | �ظڽ�ʦ | ��ת�� | ·ת˰

������ | һ������ʦ | ��������ʦ | һ�����ʦ | �������ʦ | һ����������ʦ | ������������ʦ | ��ȫ����ʦ | ��������ʦ

ҽѧ�� | ִҵҩʦ | ִҵҽʦ | ִҵ��ʿ | �����ʸ� | ������ʦ | ���ܻ�ʦ | �ٴ�ҽʦ | �ٴ����� | ��ҽҽʦ | ��ҽ���� | ��ǻҽʦ | ��ǻ���� | ����ҽʦ | �������� | ����ִҵ | �������� | ���ȫ������

����� | ������ȼ����� | ������������� | ������������� | ���������ˮƽ���� | �����һ������ | ������ļ�����

�ͷ�У | У���� | У��ѧ | ������� | ��־���� | ��ְ��Ƹ | ������ѧ | ��Ц���� | ������ͼ | ��Ů | ˧�� | ���� | У�� | Ů��| ����| ����>>

ʵ���ĵ� | �뵳���� | �뵳������ | �뵳־Ը�� | �����Դ� | ת�������� | ˼��㱨 | ���˼��� | ����ģ�� | �������� | �����ƻ� | �����ܽ� | ��������

�������� | �罻���� | ��ҵ���� | �������� | ���� | ʵϰ���� | �����ܽ� | ���ʵ�� | �ĵ���� | ��ְ���� | ���鱨�� | ��ְ����

�������� | ��ͬ���� | �ݽ����� | ����>>

Ӣ��ѧϰ | �������� | �Ķ�д�� | �����Ļ� | ȤζӢ�� | ѧϰ���� | Ӣ�ľ������ | ÿ�տ��� | ����Ӣ�� | �ٶ�Ӣ�� | Ӱ��Ӣ�� | Ӣ�ĸ��� | ����>>

������ȫ | ���� | Сѧ | ���� | ���� | �������� | ���� | ������ Ȥζ���� | ������� | ������ | ������ ˵���� | Ӧ���� | ����� | �����ز� | ���Ծ���

�������� | �������� | ʫ������ | ����֪ʶ | ���� | д��ָ�� | ���ĵ��� | �������� | д������ | �������� | ���Ľ�ѧ | ����>>

ʵ���ĵ� | �뵳���� | �뵳������ | �뵳־Ը�� | �����Դ� | ת�������� | ˼��㱨 | ���˼��� | ����ģ�� | �������� | �����ƻ� | �����ܽ� | ��������

�������� | �罻���� | ��ҵ���� | �������� | ���� | ʵϰ���� | �����ܽ� | ���ʵ�� | �ĵ���� | ��ְ���� | ���鱨�� | ��ְ����

�������� | ��ͬ���� | �ݽ����� | ����>>

Ӣ��ѧϰ | �������� | �Ķ�д�� | �����Ļ� | ȤζӢ�� | ѧϰ���� | Ӣ�ľ������ | ÿ�տ��� | ����Ӣ�� | �ٶ�Ӣ�� | Ӱ��Ӣ�� | Ӣ�ĸ��� | ����>>

������ȫ | ���� | Сѧ | ���� | ���� | �������� | ���� | ������ Ȥζ���� | ������� | ������ | ������ ˵���� | Ӧ���� | ����� | �����ز� | ���Ծ���

�������� | �������� | ʫ������ | ����֪ʶ | ���� | д��ָ�� | ���ĵ��� | �������� | д������ | �������� | ���Ľ�ѧ | ����>>

��Ȩ����������м����ְ�ƿ�������ת�����ݲ����ַ�������Ȩ�棬����������ϵ800@exam8.com�����ǽ��ἰʱ��������ת�ر��м����ְ�ƿ��������ݣ���ע��������

�ٷ�

�� ����

����

��� ��ֱ��

����

��ֱ��

����

APP ����

����

���� ѡ��

����

������ࣺzhangyuqiong

��

��ע�м������

�졶�����ݱ��䡷

�졶�����ݱ��䡷

���

ɨ���ά��

��ע�м��������

��ע�м��������

APP

���������

�쾫ѡ6��

�쾫ѡ6��

�����

������

������

���� ѡ��

����