ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

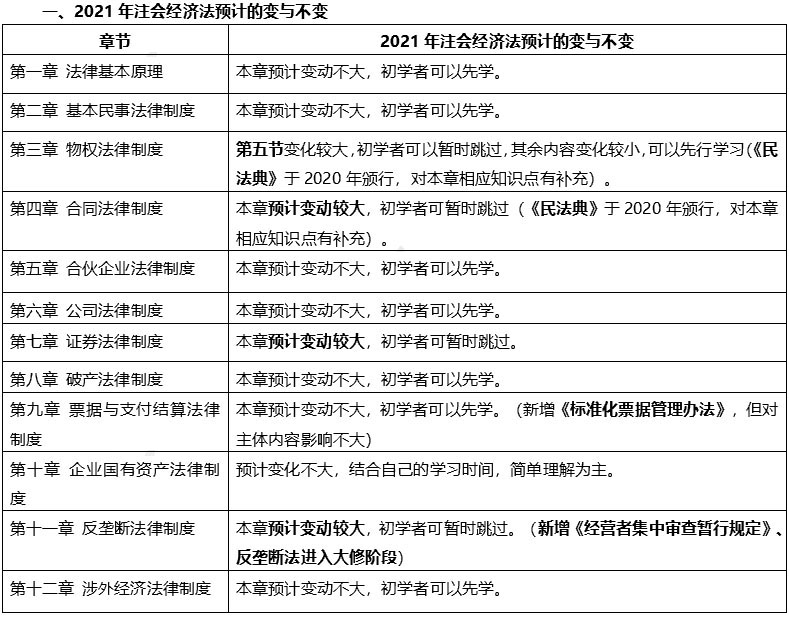

2021��ע����ʦCPA������Ŀ���̲ı仯Ԥ��

���������ˡ�2021��ע����ʦCPA������Ŀ���̲ı仯Ԥ�ơ����������ע����ʦ���Խ̲���Ϣ�����������ע����ʦ���������������������ע����ʦ��������

�����÷����̲ı仯Ԥ��

����ע�ᾭ�÷����½��Ѷ����ֻ��Ǻ����Եģ����2020��Ľ̲ģ����ǿ�����Ե�һ��������(������������С��)���塢�����ˡ���������ѧϰ�������µ���ڡ����������ڡ��䡷�İ䲼�����Ӱ�죬���������̲ij��������ѧϰ������������֤ȯ�����ƶȵ����ݣ��Ѷȴ�Ԥ�Ʊ仯�࣬���������·����̨���½̲ij��������ѧϰ����ʮ������ʮ���µ�֪ʶ��Ƚ����飬�Լ���Ϊ�����ҵ�ʮһ�����ڱ仯�½ڣ�����ʱ�������ݴˣ������¸��ʺϻ�������ѧϰ��

����ơ��̲Ŀ��ܱ仯���½�

����(һ)�ڶ�ʮ�������ޣ���Ϊ���������Ӱ�죬���˾��̨�˹��ڡ��¹ڷ���������������û�ƴ����Ĺ涨�����п��ܻ����������½ڣ����Ǵ�Ҳ��õ��ġ�����̲ĸò������ݷ����䶯��Ҳֻ�ǻ�����һ����������ʱ�������������ģ�飬����Ӱ�����Ƕ���һ��������������Ͷ�������ԭ�������⡣

����(��)����ʮ������������Ӫ����֯���)��Ϊ������ƺ�����Ӫ����֯����ƶȶ���̨���µ�����ͣ����а�����������Ӫ����֯���ܷ��ֽ��ʲ�����ʱ������Ӧ�����������������˰�ѡ�����ѵȣ�Ӧ�����뵱�ڷ��ã���ǡ����ʷ��á���Ŀ�����ǡ����д��ȿ�Ŀ��

��������Ӫ����֯���ܾ����ʲ����й�ƾ�ݻ��ʼ�ֵ����Ҽ����ģ�Ӧ������ȡ���ʲ����յ��г����ʽ���ҽ������Ϊ����ҽ����ˡ������ʲ�����Сʱ��Ҳ���Բ��õ����ڳ��Ļ��ʽ������㡣�Լ��ý�����ȷ�����ֲ�ͬ����������ƽ��ʱ�������Ծ��ʲ�תΪ�����Ծ��ʲ��Ľ���ת��ʱ���ȷ���ȵȡ���һ�³�̨�Ľ��ͽ϶࣬�����ҷŵ��½̲��·����ٽ���ѧϰ��

��ƽ̲IJ�����ʵ���Ա䶯

����2021��̲�Ԥ�Ʋ�����ʵ���Ա䶯�����½����ݶ��ǿ���ֱ��ѧϰ�ġ�

����2020��1�£���עЭ��������������������漰ְҵ���ɡ���֤������ȷ�ϡ��������Լ������ʽ�����������ݡ��ò�������ĩ��20��̲Ľ������֣�Ԥ�ƽ���2021��Ľ̲����������֣����Ǽ�ʹ�б䶯Ҳ����ԭ�����Ͻ��оֲ����ƣ�������ʵ���Ըı䡣

˰���̲�Ԥ�Ʊ䶯�ϴ���½�

�����ڶ�����ֵ˰��

������ֵ˰���궼��˰�������еķ�ֵ��,���һ��Ҫȫ���ĵ�Ͷ�뵽��ϰ������ �ڸ�ϰ��Ҫע�����⡢ע���ܽᡣ

�������½ڵ�ѧϰ��"-����˰��Ӧ��˰��ļ��㡱Ϊ���߽���չ������Ҫ�Ŀ��������˰��Χ����˰������ʱ�䡢˰�ʡ����۶����˰��ֿ۵����⡣

������ֵ˰��˰��Ԥ�ƽ��겻�����,Ҫ��עһЩ˰���Ż����� ,Ԥ�ƻ�����һЩ ,��Ҫ��������ص������Լ�ԭ���Ż���������ʱ����ӳ�,����Ҳ��Ҫ�ر��ע,������¶��ֳ�����ҵ��Ĵ���,��ȷ��ת�ù�Ʊ�����ߡ�����������䶯�ϴ�,���Dz��漰�������ݵı䶯,���Ի��Dz�Ӱ��ͬѧ�ǵĸ�ϰ�ġ�

������������ҵ����˰��

������ҵ����˰��ν��ע��˰�������С�����֮ �ء�,�����ں���ֵ˰��PK��ʤ��,��Ϊ��ֵ�ھ�����ҵ����˰����ṹ.��û�д�ı仯,��Ҫ��������ص������Լ�ԭ���Ż���������ʱ����ӳ�,����淶�˹����Ծ���˰ǰ�۳��йع涨�����N��֪ʶ��ͬѧ�ǿ�����ǰѧϰ��

���������¸�������˰

������������˰���̷��츲�صı䶯֮��,Ԥ��2021�겻�������ر��ĵ���,���ǶԲ�����δ��ȷ����������ȷ����Ҫ���Ƶ���������˰�˸�������˰Ԥ��Ԥ�ɷ�����������ص�����,ͬѧ����ѧϰ��������˰�ļ���ʱҪ�ر�ע��˲��ֱ仯�����ݡ�

���������³���ά������˰������Ҷ˰��

�������½̲�Ԥ�Ʊ䶯�ϴ���ά������˰���Ѿ���ʽ����,�·�������Ӧ�û��ڽ̲��н������֡�

�����ڰ�����Դ˰���ͻ�������˰��

������Դ˰����ʽʵʩ,��Դ˰������仯�ϴ�˰���������۶�ȡ���˼������,Ҳȡ��ԭ���ѡ�����۶�֮��

�����Ļ��������,��Ϊ�涨��ͬ��˰�ʼ���,�Լ���ϼӹ������п۳�ԭ�����۶�Ĺ�ʽ���á�����ͬѧ����Դ˰��һ�µȽ̲��·�֮ ����ѧϰ��

������ʮһ�³�������˰��������˰����ӡ��˰��

������������������˰������������ʮ����ȫ���˴���ίԱ����ߴλ�����2018��12��29��ͨ��������,��2019��7��1����ʩ�С�2020��̲ĸ������°䷢�ķ��ɽ������ߵĵ���,���ǵ���������λ,�����¾����߲�������,Ԥ��2021��̲Ļ�Ա��½ھ����ߵIJ��ֽ��е��������г�������˰�й������õĵļ�˰���������仯,�������������,˰���Ż������ϲ���˰���Ż���������ͬѧ����ѧϰ�Ĺ�������Ҫע�⡣

��˰�����̲ı䶯��С���½�

����˰����Ŀ���궼��ע�ῼ���б䶯����һ�ƣ����Ͻ�����ʾ���DZ䶯�ϴ���½�,���������½ڶ���,�䶯��Ի���һЩ,������һ�ɲ���ġ�

��������������˰

����������������䶯��С���½�,���Ƿ�ֵ���С˰����˵����ռ�ıȽϸߵ�,ͬѧ�ǿ�����ǰѧϰ������

���������¹�˰�ʹ�����˰

����������������䶯��С���½�,���Ҵ�����˰����2018���������,��˱����漰�ı䶯Ҳ����ܶࡣ

�����ھ��� ��������ʹ��˰������ռ��˰��

������������ʹ��˰������ռ��˰�����ܻ���һЩ˰���Ż��ϵı仯,�����ⲻ���漰�ϴ�䶯��

������ʮ�·���˰������˰����������ֵ˰��

������˰�������ϻ���ԭ������������ط��ɷ���ƽ�ơ����ܺ�����,û��̫��ʵ���������Եĵ���,����ȡ����ԭ����˰������֮����10�����걨��ǿ�ƵĹ涨,��Ϊ����Ȩ���Ǽ�����ǰ�걨�������ⲻ���漰�����䶯��

������ʮ���¹���˰��˰�����ʵ��

������ֹ��ĿǰΪֹû�г�̨�뱾����ص�����Ԥ�Ʊ��²����кܴ�ı䶯��

������ʮ����˰�����ܷ�����ʮ����˰����������

���������²�����˰����ʵ�巨�����궼��˰�����Եķ��ص��½�,Ԥ��Ҳ�������ϴ�ı䶯��

������������,��Ƚ�������Ŀ����,ע��˰����Ŀ2021���Ԥ�Ʊ仯���ǽϴ��,���ǻ�С��֮ǰ��ȡ��������һ��ı����� ,���Ҫ������������Ԥϰ�εĿγ�������,�ڿγ�����ʦ����ʾ�����Щ���߽��е���,��Щ���������ڿ��Խ�������ѧϰ�ġ�ͬʱ��Ҫע���ע�������ߵĹ�����

��ս�ԡ��̲IJ�����½�

����һ��Ԥ�Ʊ䶯�½�(������ݲ�ѧϰ)

�������ݽ�����̲ı䶯���������2021��ע�ᡶ��˾ս������չ�������ͬѧ��2021��̲��·�֮ǰ�����Ը���2020��̲Ľ���ѧϰ�����ڵ����¹�˾����������̲ı仯�ϴ��ݲ�ѧϰ��

��������Ԥ�Ʋ���䶯���½�

���������½ڶ����Կ�ʼѧϰ�ˣ��������Ǹ���2020��̲ģ��ܽ��������ص����ݣ�ͬѧ�ǿ�����ѧϰ�������ص�ѧϰ��

���ƹܡ��̲IJ�����½�

����һ�����ܻᷢ���仯���½�

����ע��ƹ���Ƚ�������Ŀ���ԣ���������ߵı仯�����ᵼ�½̲��½����ݵı仯�Ŀ�������Խ�С��2021�꡶����ɱ��������̲�Ԥ��û�нϴ���½ں����ݵ��������Բο�2020��̲����ݽ���ѧϰ��

��������Ԥ�Ʋ���仯���½ڼ�ѧϰ�ص�

��������ǰ�����ἰ�ģ�ע��ƹ���Ƚ�������Ŀ��˵����仯��Խ�С��������2021���½̲ij���֮ǰ����ȫ������ѧϰ���½���Ҫ֪ʶ�㣬����ѧϰҪ�㣬���ó������ȥ������һ���ѧϰ��

ɨ�裯������ά�����ע�ῼ��ѧϰ��

�˽�2021ע�ῼ����Ѷ

�˽�ע�ῼ��ģ������

�˽�ע�ῼ��ѧϰ����

�˽�����ע�������Ծ�

�˽�ע�ῼ��ģ������

�˽�ע�ῼ��ѧϰ����

�˽�����ע�������Ծ�

ɨ�裯������ά�����ע�ῼ��ѧϰ��

�˽�2021ע�ῼ����Ѷ

�˽�ע�ῼ��ģ������

�˽�ע�ῼ��ѧϰ����

�˽�����ע�������Ծ�

�˽�ע�ῼ��ģ������

�˽�ע�ῼ��ѧϰ����

�˽�����ע�������Ծ�

������"�����ע����ʦ����" ��ע���ѧϰ����

��������Ƽ���

����2021ע����ʦ����ʱ�� | ��֤��ӡʱ�� | ע�ῼ�Կ�Ŀ

����2021��ע����ʦ����ģ������ | ע�ῼ������ | ���鼼��

��������ע����ʦ�������⼰�� | ע�ῼ�Դ�� | ���Խ̲�

����

�������˱��ĵ����ѻ�����

��2021��ע����ʦ���Խ̲�Ŀ¼�����ݱ䶯���� (2021-3-18 13:36:00)

��2021��ע����ʦ����˾ս������չ������̲�Ŀ¼ (2021-3-18 13:19:50)

��2021��ע����ʦ���ԡ���ơ��̲�Ŀ¼���� (2021-3-18 13:16:45)

��2021��ע����ʦ���ԡ����÷����̲�Ŀ¼���� (2021-3-18 13:15:29)

��2021��ע����ʦ���ԡ�����ɱ��������̲�Ŀ¼ (2021-3-18 13:14:00)

��2021��ע����ʦ���ԡ�˰�����̲�Ŀ¼���� (2021-3-15 16:54:40)

��2021��ע����ʦ����˾ս������չ������̲�Ŀ¼ (2021-3-18 13:19:50)

��2021��ע����ʦ���ԡ���ơ��̲�Ŀ¼���� (2021-3-18 13:16:45)

��2021��ע����ʦ���ԡ����÷����̲�Ŀ¼���� (2021-3-18 13:15:29)

��2021��ע����ʦ���ԡ�����ɱ��������̲�Ŀ¼ (2021-3-18 13:14:00)

��2021��ע����ʦ���ԡ�˰�����̲�Ŀ¼���� (2021-3-15 16:54:40)

���������

���½���Ƶ ���½���ϰ

��������� ��ģ������

��������� ��ģ������

��ɨ�룬������ȡ��

ɨ�����ʹ��

���

����4192��ʱ

�������ϴ�

42207����ѧ

���

����2525��ʱ

�������ϴ�

19688����ѧ

˰��

����3284��ʱ

�������ϴ�

30590����ѧ

���÷�

����2647��ʱ

�������ϴ�

18623����ѧ

��˾ս������չ���

����2498��ʱ

�������ϴ�

23313����ѧ

�Ƽ�ʹ�������APPѧϰ

ɨһɨ�����������

�ֻ�ѧϰ����ϰЧ������50%��

ע����ʦ��������

����Ա���� | ��ҵ��λ | �о����� | ѡ���� | ��� | ���취 | �����ɾ� | ��Ṥ��ʦ | ������Ա | �ظڽ�ʦ | ��ת�� | ·ת˰

������ | һ������ʦ | ��������ʦ | һ�����ʦ | �������ʦ | һ����������ʦ | ������������ʦ | ��ȫ����ʦ | ��������ʦ

ҽѧ�� | ִҵҩʦ | ִҵҽʦ | ִҵ��ʿ | �����ʸ� | ������ʦ | ���ܻ�ʦ | �ٴ�ҽʦ | �ٴ����� | ��ҽҽʦ | ��ҽ���� | ��ǻҽʦ | ��ǻ���� | ����ҽʦ | �������� | ����ִҵ | �������� | ���ȫ������

����� | ������ȼ����� | ������������� | ������������� | ���������ˮƽ���� | �����һ������ | ������ļ�����

�ͷ�У | У���� | У��ѧ | ������� | ��־���� | ��ְ��Ƹ | ������ѧ | ��Ц���� | ������ͼ | ��Ů | ˧�� | ���� | У�� | Ů��| ����| ����>>

ʵ���ĵ� | �뵳���� | �뵳������ | �뵳־Ը�� | �����Դ� | ת�������� | ˼��㱨 | ���˼��� | ����ģ�� | �������� | �����ƻ� | �����ܽ� | ��������

�������� | �罻���� | ��ҵ���� | �������� | ���� | ʵϰ���� | �����ܽ� | ���ʵ�� | �ĵ���� | ��ְ���� | ���鱨�� | ��ְ����

�������� | ��ͬ���� | �ݽ����� | ����>>

Ӣ��ѧϰ | �������� | �Ķ�д�� | �����Ļ� | ȤζӢ�� | ѧϰ���� | Ӣ�ľ������ | ÿ�տ��� | ����Ӣ�� | �ٶ�Ӣ�� | Ӱ��Ӣ�� | Ӣ�ĸ��� | ����>>

������ȫ | ���� | Сѧ | ���� | ���� | �������� | ���� | ������ Ȥζ���� | ������� | ������ | ������ ˵���� | Ӧ���� | ����� | �����ز� | ���Ծ���

�������� | �������� | ʫ������ | ����֪ʶ | ���� | д��ָ�� | ���ĵ��� | �������� | д������ | �������� | ���Ľ�ѧ | ����>>

ʵ���ĵ� | �뵳���� | �뵳������ | �뵳־Ը�� | �����Դ� | ת�������� | ˼��㱨 | ���˼��� | ����ģ�� | �������� | �����ƻ� | �����ܽ� | ��������

�������� | �罻���� | ��ҵ���� | �������� | ���� | ʵϰ���� | �����ܽ� | ���ʵ�� | �ĵ���� | ��ְ���� | ���鱨�� | ��ְ����

�������� | ��ͬ���� | �ݽ����� | ����>>

Ӣ��ѧϰ | �������� | �Ķ�д�� | �����Ļ� | ȤζӢ�� | ѧϰ���� | Ӣ�ľ������ | ÿ�տ��� | ����Ӣ�� | �ٶ�Ӣ�� | Ӱ��Ӣ�� | Ӣ�ĸ��� | ����>>

������ȫ | ���� | Сѧ | ���� | ���� | �������� | ���� | ������ Ȥζ���� | ������� | ������ | ������ ˵���� | Ӧ���� | ����� | �����ز� | ���Ծ���

�������� | �������� | ʫ������ | ����֪ʶ | ���� | д��ָ�� | ���ĵ��� | �������� | д������ | �������� | ���Ľ�ѧ | ����>>

��Ȩ���������ע����ʦ��������ת�����ݲ����ַ�������Ȩ�棬����������ϵ800@exam8.com�����ǽ��ἰʱ��������ת�ر�ע����ʦ���������ݣ���ע��������