学历中考高考考研专升本自考成考工程 一建二建一造二造一消二消安全会计经济师初级会计中级会计注会资格公务员教师人力社工

医学药师医师护士初级护师主管护师卫生资格临床

临床助理

中医

中医助理

口腔医师

金融基金证券银行期货外语四六级计算机等考软考

会计

【单选】

下列各项关于甲公司2×16年发生的交易或事项中,其会计处理会影响当年度甲公司合并所有者权益变动表留存收益项目本年年初金额的是( )。

A.上年末资产的流动性与非流动性划分发生重要差错,本年予以更正

B.收购受同一母公司控制的乙公司60%股权(至收购时已设立5年,持续盈利且未向投资者分配),交易符合作为同一控制下企业合并处理的条件

C.自公开市场进一步购买联营企业股权,将持股比例自25%增加到53%并能够对其实施控制

D.根据外在条件变化,将原作为使用寿命不确定的无形资产调整为使用寿命为10年并按直线法摊销

【答案】B 屡做屡错?去听CPA真题带刷班>>

【解析】同一控制企业合并,合并报表中应当将合并前子公司留存收益中归属于母公司部分予以恢复,借记资本公积,贷记留存收益,选项B正确。

审计

【单选】

下列有关或有收费的说法中,错误的是( )。

A.如果一项收费是由法院或政府有关部门规定的,也可能被视为或有收费

B.会计师事务所在提供审计服务时,以直接或间接形式取得或有收费,将因自身利益产生非常严重的不利影响

C.会计师事务所在向审计客户提供非鉴证服务时,如果非鉴证服务以直接或间接形式取得或有收费,也可能因自身利益产生不利影响

D.如果一项收费是由法院或政府有关部门规定的,则该项收费不被视为或有收费

【答案】A

【解析】选项A错误,如果一项收费是由法院或政府有关部门规定的,则该项收费不被视为或有收费。

■ 想解锁更多练习?注册会计师章节题库来啦!海量好题,免费来刷>>

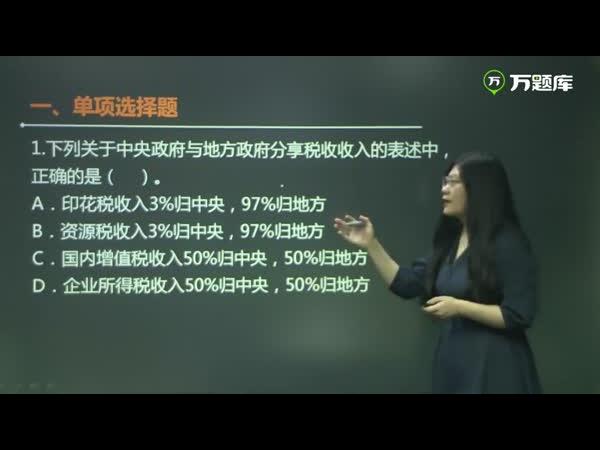

税法

【多选】

根据《土地增值税暂行条例》规定,下列情形中,应按照房地产评估价格计算征收土地增值税的有( )。

A.隐瞒、虚报房地产成交价格的

B.提供扣除项目金额不实的

C.成交价低于房地产评估价格,又无正当理由的

D.无法提供房地产成交价格的

【答案】A,B,C

【解析】符合选项ABC三种情形之一的,应按照房地产评估价格计算征收土地增值税。

经济法

【多选】

反垄断行政执法机构查处禁止的垄断协议行为时,下列主体中,可能成为其规制对象的有( )。

A.经营者

B.行业协会

C.行政机关

D.法律、法规授权的具有管理公共事务职能的组织

【答案】A,B

【解析】经营者、行业协会均可能实施禁止的垄断协议行为,而行政机关和法律、法规授权的具有管理公共事务职能的组织仅能成为滥用行政权力排除、限制竞争的行为主体。

【查书】《反垄断法》的适用范围 参考教材P480;参考轻一P523

财管

【单选】

甲公司生产X产品,需要经过三个步骤,第一步骤半成品直接转入第二步骤,第二步骤半成品直接转入第三步骤,第三步骤生产出产成品。各步骤加工费用随加工进度陆续发生。该公司采用平行结转分步法计算产品成本。月末盘点:第一步骤月末在产品100件,完工程度60%;第二步骤月末在产品150件,完工程度40%;第三步骤完工产品540件,在产品200件,完工程度20%。按照约当产量法(加权平均法),第二步骤加工费用应计入完工产品成本的份额占比是( )。

A.60%

B.40%

C.80%

D.67.5%

【答案】D

【解析】第二步骤广义在产品约当产量=150×40%+200=260(件),第二步骤加工费用应计入完工产品成本的份额占比=540/(540+260)=67.5%。

战略

【单选】

甲公司与银行签订应急资本协议,规定在灾害发生时,由银行提供资本以保证甲公司的持续经营。根据上述信息,甲公司采取的风险管理策略工具是( )。

A.风险转移

B.风险规避

C.风险控制

D.风险补偿

【答案】D

【解析】“甲公司与银行签订应急资本协议”属于风险补偿中的财务补偿,选项D正确。

扫描/长按二维码帮助注会考试学习!

了解2022注会考试资讯

了解注会考试模拟试题

了解注会考试学习技巧

了解历年注会真题试卷

了解注会考试模拟试题

了解注会考试学习技巧

了解历年注会真题试卷

相关推荐:

2022注册会计师考试时间 | 准考证打印时间 | 注会考试科目

2022年注册会计师考试模拟试题 | 2022年注会考试真题答案

历年注册会计师考试真题及答案 | 注会考试大纲 | 考试教材

下载

下载看了本文的网友还看了

·2022年注册会计师考试每日一练(10月18日) (2021-10-18 7:47:51)

·2022年注册会计师考试每日一练(10月17日) (2021-10-17 14:48:02)

·2022年注册会计师考试每日一练(10月11日) (2021-10-11 14:49:58)

·2022年注册会计师考试每日一练(10月10日) (2021-10-10 14:49:52)

·2022年注册会计师考试每日一练(10月9日) (2021-10-9 23:23:21)

·2022年注册会计师考试每日一练(10月8日) (2021-10-8 7:15:36)

·2022年注册会计师考试每日一练(10月17日) (2021-10-17 14:48:02)

·2022年注册会计师考试每日一练(10月11日) (2021-10-11 14:49:58)

·2022年注册会计师考试每日一练(10月10日) (2021-10-10 14:49:52)

·2022年注册会计师考试每日一练(10月9日) (2021-10-9 23:23:21)

·2022年注册会计师考试每日一练(10月8日) (2021-10-8 7:15:36)

医学类 | 执业药师 | 执业医师 | 执业护士 | 卫生资格 | 初级护师 | 主管护师 | 临床医师 | 临床助理 | 中医医师 | 中医助理 | 口腔医师 | 口腔助理 | 中西医师 | 中西助理 | 公卫执业 | 公卫助理 | 乡村全科助理

缤纷校园 | 校园生活 | 校园文学 | 情感心语 | 励志故事 | 求职招聘 | 出国留学 | 搞笑文章 | 另类贴图 | 美女 | 帅哥 | 另类 | 校花 | 女生| 男生| 更多>>

实用文档 | 入党资料 | 入党申请书 | 入党志愿书 | 个人自传 | 转正申请书 | 思想汇报 | 个人简历 | 简历模板 | 简历封面 | 工作计划 | 工作总结 | 自我评测

个性评测 | 社交评测 | 事业评测 | 运势评测 | 报告 | 实习报告 | 工作总结 | 社会实践 | 心得体会 | 述职报告 | 调查报告 | 辞职报告

法律文书 | 合同范本 | 演讲范文 | 更多>>

英语学习 | 听力口语 | 阅读写作 | 翻译文化 | 趣味英语 | 学习方法 | 英文经典歌曲 | 每日课堂 | 空中英语 | 少儿英语 | 影视英语 | 英文歌曲 | 更多>>

作文大全 | 作文 | 小学 | 初中 | 高中 | 话题作文 | 考研 | 四六级 趣味作文 | 体裁作文 | 记叙文 | 议论文 说明文 | 应用文 | 读后感 | 作文素材 | 名言警句

优美段落 | 哲理故事 | 诗词赏析 | 成语知识 | 技巧 | 写作指导 | 作文点评 | 佳文赏析 | 写作基础 | 话题演练 | 作文教学 | 更多>>

实用文档 | 入党资料 | 入党申请书 | 入党志愿书 | 个人自传 | 转正申请书 | 思想汇报 | 个人简历 | 简历模板 | 简历封面 | 工作计划 | 工作总结 | 自我评测

个性评测 | 社交评测 | 事业评测 | 运势评测 | 报告 | 实习报告 | 工作总结 | 社会实践 | 心得体会 | 述职报告 | 调查报告 | 辞职报告

法律文书 | 合同范本 | 演讲范文 | 更多>>

英语学习 | 听力口语 | 阅读写作 | 翻译文化 | 趣味英语 | 学习方法 | 英文经典歌曲 | 每日课堂 | 空中英语 | 少儿英语 | 影视英语 | 英文歌曲 | 更多>>

作文大全 | 作文 | 小学 | 初中 | 高中 | 话题作文 | 考研 | 四六级 趣味作文 | 体裁作文 | 记叙文 | 议论文 说明文 | 应用文 | 读后感 | 作文素材 | 名言警句

优美段落 | 哲理故事 | 诗词赏析 | 成语知识 | 技巧 | 写作指导 | 作文点评 | 佳文赏析 | 写作基础 | 话题演练 | 作文教学 | 更多>>