学历中考高考考研专升本自考成考工程 一建二建一造二造一消二消安全会计经济师初级会计中级会计注会资格公务员教师人力社工

医学药师医师护士初级护师主管护师卫生资格临床

临床助理

中医

中医助理

口腔医师

金融基金证券银行期货外语四六级计算机等考软考

会计

【单选】

甲公司2×19年5月5日购入乙公司普通股股票,成本为1000万元,甲公司将其划分为交易性金融资产。2×19年年末甲公司持有的乙公司股票的公允价值为1100万元。2×20年年末,该批股票的公允价值为1080万元。甲公司适用的所得税税率为25%,假定在未来期间不会发生变化。不考虑其他因素,2×20年甲公司递延所得税负债的发生额为( )万元。(★★)

A.25

B.-5

C.-20

D.10

【答案】B

【解析】2×19年年末应纳税暂时性差异余额=1100-1000=100(万元),2×20年年末账面价值为1080万元,计税基础为1000万元,资产账面价值大于计税基础,2×20年年末应纳税暂时性差异余额=1080-1000=80(万元),甲公司2×20年转回应纳税暂时性差异20万元(100-80),应确认的递延所得税负债发生额=-20×25%=-5(万元)。

审计

【多选】

(1997年)注册会计师确定应收账款函证范围时,应考虑的主要因素有( )

A.应收账款在全部资产中的重要性

B.被审计单位内部控制的有效性

C.以前期间的函证结果

D.函证方式的选择

【答案】A,B,C

【解析】注册会计师确定应收账款函证范围时,应考虑的主要因素有(1)应收账款在全部资产中的重要性,(2)被审计单位内部控制的有效性,(3)以前期间的函证结果。

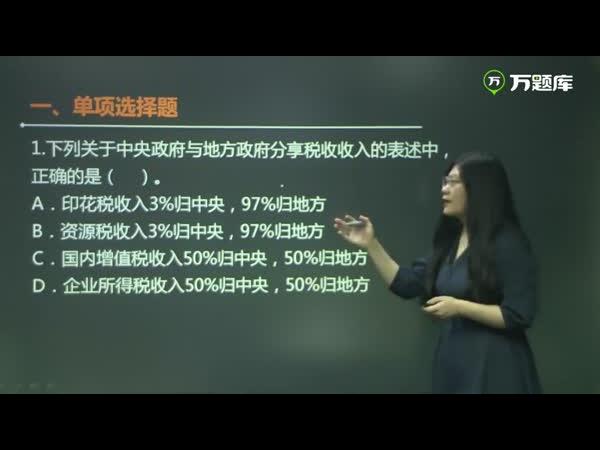

税法

【多选】

下列合同免征印花税的有( )。

A.银行与企业之间签订的贴息贷款合同

B.作为正本使用的印花税应税合同副本

C.农牧业保险合同

D.对房地产管理部门与个人签订的用于生活居住的租赁合同

【答案】A,C,D

【解析】选项B:副本视同正本使用的应税合同应贴印花。

经济法

【多选】

甲商场的销售员将国产手机配件谎称为原装进口的手机配件售予李某。数日后,李某将该配件送至专业维修店检测后得知该配件为国产配件,遂与甲商场交涉退货。由于多次交涉无果,李某诉至法院。有关本案的下列说法中,正确的有( )。

A.李某可以请求法院确认手机配件买卖合同无效

B.李某可以请求法院撤销手机配件买卖合同

C.李某的撤销权应当自购买之日起1年内行使

D.李某的撤销权应当自得知手机配件为国产之日起1年内行使

【答案】B,D

【解析】(1)选项AB:甲商场欺诈了李某,该合同属于可撤销合同。(2)选项CD:李某的撤销权应当自得知手机配件为国产之日起1年内行使,购买之日起5年内行使。

财管

【单选】

在建立标准成本和制定预算时,比历史成本分析更加科学的成本估计方法是( )。

A.回归直线法

B.工业工程法

C.高低点法

D.净现值法

【答案】B

【解析】工业工程法是指运用工业工程的研究方法,逐项研究确定成本高低的每个因素,在此基础上直接估算固定成本和单位变动成本的一种成本估计方法。在没有历史成本数据、历史成本数据不可靠,或者需要对历史成本分析结论进行验证的情况下使用。尤其是在建立标准成本和制定预算时,使用工业工程法比历史成本分析更加科学。

战略

【多选】

下列属于评估战略备选方案时所使用的可行性标准涵盖范畴的是( )。

A.公司前三大股东一致同意第三个五年发展规划

B.使用敏感性分析法对战略整体风险进行评估

C.战略规划部对企业外部环境进行深度分析

D.对战略预期收益进行量化判断

【答案】B,D

【解析】选项A属于可接受性标准,选项C属于适宜性标准。选项B、D属于可行性标准,即:对战略的评估最终要落实到战略收益(Return)、风险(Risk)和可行性分析上。

扫描/长按二维码帮助注会考试学习!

了解2022注会考试资讯

了解注会考试模拟试题

了解注会考试学习技巧

了解历年注会真题试卷

了解注会考试模拟试题

了解注会考试学习技巧

了解历年注会真题试卷

相关推荐:

2022注册会计师考试时间 | 准考证打印时间 | 注会考试科目

2022年注册会计师考试模拟试题 | 2022年注会考试真题答案

历年注册会计师考试真题及答案 | 注会考试大纲 | 考试教材

下载

下载看了本文的网友还看了

·2022年注册会计师考试每日一练(11月11日) (2021-11-11 7:36:31)

·2022年注册会计师考试每日一练(11月10日) (2021-11-10 12:36:25)

·2022年注册会计师考试每日一练(11月9日) (2021-11-9 7:30:07)

·2022年注册会计师考试每日一练(11月8日) (2021-11-8 7:30:07)

·2022年注册会计师考试每日一练(11月7日) (2021-11-7 7:30:07)

·2022年注册会计师考试每日一练(11月6日) (2021-11-6 7:30:07)

·2022年注册会计师考试每日一练(11月10日) (2021-11-10 12:36:25)

·2022年注册会计师考试每日一练(11月9日) (2021-11-9 7:30:07)

·2022年注册会计师考试每日一练(11月8日) (2021-11-8 7:30:07)

·2022年注册会计师考试每日一练(11月7日) (2021-11-7 7:30:07)

·2022年注册会计师考试每日一练(11月6日) (2021-11-6 7:30:07)

医学类 | 执业药师 | 执业医师 | 执业护士 | 卫生资格 | 初级护师 | 主管护师 | 临床医师 | 临床助理 | 中医医师 | 中医助理 | 口腔医师 | 口腔助理 | 中西医师 | 中西助理 | 公卫执业 | 公卫助理 | 乡村全科助理

缤纷校园 | 校园生活 | 校园文学 | 情感心语 | 励志故事 | 求职招聘 | 出国留学 | 搞笑文章 | 另类贴图 | 美女 | 帅哥 | 另类 | 校花 | 女生| 男生| 更多>>

实用文档 | 入党资料 | 入党申请书 | 入党志愿书 | 个人自传 | 转正申请书 | 思想汇报 | 个人简历 | 简历模板 | 简历封面 | 工作计划 | 工作总结 | 自我评测

个性评测 | 社交评测 | 事业评测 | 运势评测 | 报告 | 实习报告 | 工作总结 | 社会实践 | 心得体会 | 述职报告 | 调查报告 | 辞职报告

法律文书 | 合同范本 | 演讲范文 | 更多>>

英语学习 | 听力口语 | 阅读写作 | 翻译文化 | 趣味英语 | 学习方法 | 英文经典歌曲 | 每日课堂 | 空中英语 | 少儿英语 | 影视英语 | 英文歌曲 | 更多>>

作文大全 | 作文 | 小学 | 初中 | 高中 | 话题作文 | 考研 | 四六级 趣味作文 | 体裁作文 | 记叙文 | 议论文 说明文 | 应用文 | 读后感 | 作文素材 | 名言警句

优美段落 | 哲理故事 | 诗词赏析 | 成语知识 | 技巧 | 写作指导 | 作文点评 | 佳文赏析 | 写作基础 | 话题演练 | 作文教学 | 更多>>

实用文档 | 入党资料 | 入党申请书 | 入党志愿书 | 个人自传 | 转正申请书 | 思想汇报 | 个人简历 | 简历模板 | 简历封面 | 工作计划 | 工作总结 | 自我评测

个性评测 | 社交评测 | 事业评测 | 运势评测 | 报告 | 实习报告 | 工作总结 | 社会实践 | 心得体会 | 述职报告 | 调查报告 | 辞职报告

法律文书 | 合同范本 | 演讲范文 | 更多>>

英语学习 | 听力口语 | 阅读写作 | 翻译文化 | 趣味英语 | 学习方法 | 英文经典歌曲 | 每日课堂 | 空中英语 | 少儿英语 | 影视英语 | 英文歌曲 | 更多>>

作文大全 | 作文 | 小学 | 初中 | 高中 | 话题作文 | 考研 | 四六级 趣味作文 | 体裁作文 | 记叙文 | 议论文 说明文 | 应用文 | 读后感 | 作文素材 | 名言警句

优美段落 | 哲理故事 | 诗词赏析 | 成语知识 | 技巧 | 写作指导 | 作文点评 | 佳文赏析 | 写作基础 | 话题演练 | 作文教学 | 更多>>