学历中考高考考研专升本自考成考工程 一建二建一造二造一消二消安全会计经济师初级会计中级会计注会资格公务员教师人力社工

医学药师医师护士初级护师主管护师卫生资格临床

临床助理

中医

中医助理

口腔医师

金融基金证券银行期货外语四六级计算机等考软考

会计

【多选】

甲公司与乙公司合资设立丙公司,注册资本10亿元,其中甲公司出资8亿元,占注册资本的80%,乙公司出资2亿元,占注册资本的20%。2×20年3月,甲公司、乙公司与W信托公司签署了增资协议,由W信托公司发起设立某信托计划,该信托计划向丙公司增资10亿元。增资完成后,丙公司的注册资本增加至20亿元,其中甲公司持有40%的股权,乙公司持有10%股权,该信托计划持有50%股权。该信托规模为10亿元。根据相关协议安排,甲公司仍然控制丙公司。丙公司定期向信托计划支付固定收益的利息,且2年后,信托计划收回所投入全部资金。不考虑其他因素,下列说法中正确的有( )。(★★★)

A.丙公司应当将该信托计划分类为一项负债

B.丙公司应当将该信托计划分类为权益工具

C.2×20年12月31日甲公司应该将丙公司作为持股比例为80%的子公司合并

D.2×20年12月31日甲公司应该将丙公司作为持股比例为40%的子公司合并

【答案】A,C

【解析】丙公司需要定期向信托计划支付固定收益的利息,且该信托有期限,到期需收回所有投资资金,因此,法律形式上虽然信托计划是作为股权投资方,但该交易实质上是甲公司通过W信托公司从外部引入新的债权人,丙公司应当将该信托计划分类为一项负债,选项A正确,选项B错误;因W信托计划是以债权人的形式存在,故甲公司虽表面持有丙公司40%股权,但实质上甲公司仍享有丙公司80%的权益,甲公司应该将丙公司作为持股比例为80%的子公司合并,选项C正确,选项D错误。

审计

【单选】

在审计集团财务报表时,下列情形中,导致集团项目组无法利用组成部分注册会计师工作的是( )。

A.组成部分注册会计师未处于积极有效的监管环境中

B.组成部分注册会计师不符合与集团审计相关的独立性要求

C.集团项目组对组成部分注册会计师的专业胜任能力存有并非重大的疑虑

D.组成部分注册会计师无法向集团项目组提供所有审计工作底稿

【答案】B

【解析】选项B,如果组成部分注册会计师不符合与集团审计相关的独立性要求,集团项目组不能通过参与组成部分注册会计师的工作、实施追加的风险评估程序或对组成部分财务信息实施进一步审计程序,消除组成部分注册会计师不具有独立性的影响。

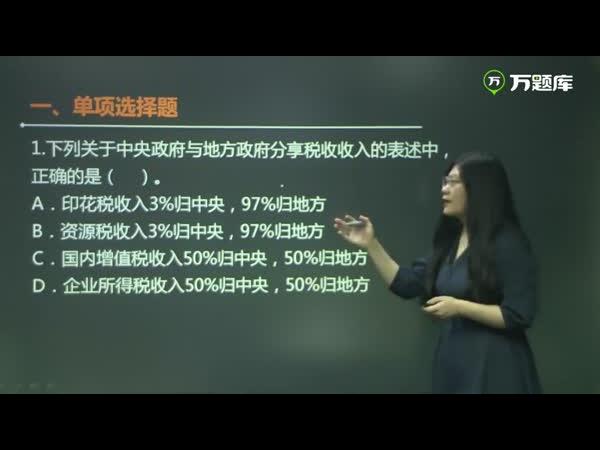

税法

【单选】

某酒厂2021年3月份生产一种新的粮食白酒,无偿赠送客户品尝0.2吨,已知该种白酒无同类产品出厂价,生产成本每吨35000元,成本利润率为10%,粮食白酒定额税率为每斤0.5元,比例税率为20%。该厂当月应缴纳的消费税为( )元。

A.1975

B.2125

C.2175

D.2245

【答案】C

【解析】由于无偿赠送客户的粮食白酒,无同类应税消费品的销售价格,所以需要按组成计税价格计算应缴纳的消费税。从量税额=0.2×2000×0.5=200(元),从价税额=[0.2×35000×(1+10%)+200]÷(1-20%)×20%=1975(元),应纳消费税=200+1975=2175(元)。

经济法

【多选】

根据企业破产法律制度的规定,下列各项中,债权人应在人民法院确定的期限内进行债权申报的有( )。

A.社会保障债权

B.税收债权

C.债务人所欠职工工资

D.债务人所欠职工医疗费

【答案】A,B

【解析】选项CD:属于职工劳动债权,不必申报。

财管

【多选】

假设市场有效,下列影响平息债券价格的说法中,正确的有( )。

A.债券期限越短,市场利率变动对债券价格的影响越小

B.债券期限越长,债券价格与面值的差异越大

C.市场利率与票面利率的差异越大,债券价格与面值的差异越大

D.当市场利率高于票面利率时,债券价格高于面值

【答案】A,C

【解析】债券平价发行的情况下,债券价格等于面值,不受债券期限影响,选项B错误。当市场利率高于票面利率时,债券折价发行,债券价格低于面值,选项D错误。

战略

【多选】

美邦服装公司每年都采用投资回报率、销售利润率、资产周转率等比率指标对经营业绩进行评价。下列各项中,属于该公司采用的绩效评价指标的局限性的有( )。

A.鼓励短期行为

B.比率不是一成不变的

C.比率不可以用作目标

D.无法控制无预算责任的员工

【答案】A,B,D

【解析】美邦公司采用的是比率评价;比率评价的局限性:①可比信息的可获得性;②历史信息的使用;③比率不是一成不变的;④需要仔细解读;⑤被扭曲的结果;⑥鼓励短期行为;⑦忽略战略目标;⑧无法控制无预算责任的员工;选项A、B、D正确;比率可以用作目标,选项C错误。

扫描/长按二维码帮助注会考试学习!

了解2022注会考试资讯

了解注会考试模拟试题

了解注会考试学习技巧

了解历年注会真题试卷

了解注会考试模拟试题

了解注会考试学习技巧

了解历年注会真题试卷

相关推荐:

2022注册会计师考试时间 | 准考证打印时间 | 注会考试科目

2022年注册会计师考试模拟试题 | 2022年注会考试真题答案

历年注册会计师考试真题及答案 | 注会考试大纲 | 考试教材

下载

下载看了本文的网友还看了

·2022年注册会计师考试每日一练(3月7日) (2022-3-7 7:05:38)

·2022年注册会计师考试每日一练(3月6日) (2022-3-6 7:05:38)

·2022年注册会计师考试每日一练(3月5日) (2022-3-5 7:05:38)

·2022年注册会计师考试每日一练(3月4日) (2022-3-4 7:05:38)

·2022年注册会计师考试每日一练(3月3日) (2022-3-3 7:55:38)

·2022年注册会计师考试每日一练(3月2日) (2022-3-2 7:55:38)

·2022年注册会计师考试每日一练(3月6日) (2022-3-6 7:05:38)

·2022年注册会计师考试每日一练(3月5日) (2022-3-5 7:05:38)

·2022年注册会计师考试每日一练(3月4日) (2022-3-4 7:05:38)

·2022年注册会计师考试每日一练(3月3日) (2022-3-3 7:55:38)

·2022年注册会计师考试每日一练(3月2日) (2022-3-2 7:55:38)

医学类 | 执业药师 | 执业医师 | 执业护士 | 卫生资格 | 初级护师 | 主管护师 | 临床医师 | 临床助理 | 中医医师 | 中医助理 | 口腔医师 | 口腔助理 | 中西医师 | 中西助理 | 公卫执业 | 公卫助理 | 乡村全科助理

缤纷校园 | 校园生活 | 校园文学 | 情感心语 | 励志故事 | 求职招聘 | 出国留学 | 搞笑文章 | 另类贴图 | 美女 | 帅哥 | 另类 | 校花 | 女生| 男生| 更多>>

实用文档 | 入党资料 | 入党申请书 | 入党志愿书 | 个人自传 | 转正申请书 | 思想汇报 | 个人简历 | 简历模板 | 简历封面 | 工作计划 | 工作总结 | 自我评测

个性评测 | 社交评测 | 事业评测 | 运势评测 | 报告 | 实习报告 | 工作总结 | 社会实践 | 心得体会 | 述职报告 | 调查报告 | 辞职报告

法律文书 | 合同范本 | 演讲范文 | 更多>>

英语学习 | 听力口语 | 阅读写作 | 翻译文化 | 趣味英语 | 学习方法 | 英文经典歌曲 | 每日课堂 | 空中英语 | 少儿英语 | 影视英语 | 英文歌曲 | 更多>>

作文大全 | 作文 | 小学 | 初中 | 高中 | 话题作文 | 考研 | 四六级 趣味作文 | 体裁作文 | 记叙文 | 议论文 说明文 | 应用文 | 读后感 | 作文素材 | 名言警句

优美段落 | 哲理故事 | 诗词赏析 | 成语知识 | 技巧 | 写作指导 | 作文点评 | 佳文赏析 | 写作基础 | 话题演练 | 作文教学 | 更多>>

实用文档 | 入党资料 | 入党申请书 | 入党志愿书 | 个人自传 | 转正申请书 | 思想汇报 | 个人简历 | 简历模板 | 简历封面 | 工作计划 | 工作总结 | 自我评测

个性评测 | 社交评测 | 事业评测 | 运势评测 | 报告 | 实习报告 | 工作总结 | 社会实践 | 心得体会 | 述职报告 | 调查报告 | 辞职报告

法律文书 | 合同范本 | 演讲范文 | 更多>>

英语学习 | 听力口语 | 阅读写作 | 翻译文化 | 趣味英语 | 学习方法 | 英文经典歌曲 | 每日课堂 | 空中英语 | 少儿英语 | 影视英语 | 英文歌曲 | 更多>>

作文大全 | 作文 | 小学 | 初中 | 高中 | 话题作文 | 考研 | 四六级 趣味作文 | 体裁作文 | 记叙文 | 议论文 说明文 | 应用文 | 读后感 | 作文素材 | 名言警句

优美段落 | 哲理故事 | 诗词赏析 | 成语知识 | 技巧 | 写作指导 | 作文点评 | 佳文赏析 | 写作基础 | 话题演练 | 作文教学 | 更多>>