ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

2021��ע����ʦ���ԡ�����Ŀ����Ԥϰ�ص�

����˾ս�ԡ���Ԥϰ�ص�

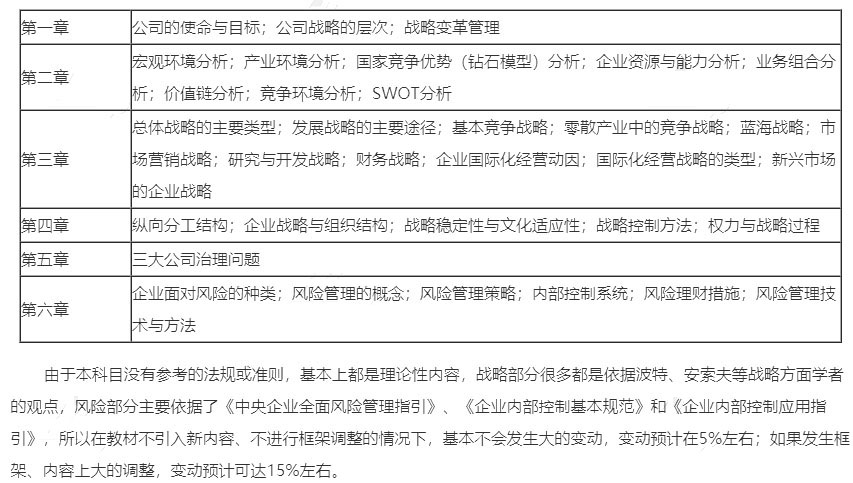

�����ӿ���֪ʶ��ķֲ�������������Է�ֵ�ص㼯�����˵ڶ��¡������º͵�����֮�У����ﵽ��15�����ϣ�ͬʱ�������ºϼ�ռ���������Ծ�������82.3%���ɴ˿��Կ������������½ڵ���Ҫ�ԡ���˿����ڱ���ʱҪ����ʮ�ֵ�����;�Ե�һ�¡������¡�������Ҳ���ܺ��ӣ�Ҫ�ڱ���ʱ��ˣ���Ŀǰ��������ȫ�濼�죬�����ѧϰ�ص����ݵĻ����ϣ�Ҫչ��ȫ��ı�����

������2021��̲�δ�·�֮ǰ�����ݽ̲����ȶ��Ҹ�Ƶ�����֪ʶ�����˻��ܣ���λ���Կ����ȶ�����֪ʶ����ѧϰ�����½ڻ������£�

�����÷�����Ԥϰ�ص�

���������濼����·�ֵ�ֲ��������������ġ��塢�����ߡ��ˡ������Ƿ�ֵ�ϸߵ��½ڡ����г��˵����ºϻ���ҵ�����ƶ����ڿ����ж��⿼�������ͻ�����������¶�����Ϊ���������п����ռ�Ƚϴ�;��2020�꿼���кܷ�����һ������ǵ����¹�˾�����ƶ�����������û�й����漰���·�ֵ�ϵ͡��������ߺ��ء���Ԥ����2021��Ŀ����У����ġ��塢�����ߡ��˾����Ծ��ǿ��Ե��ص��½ڡ�

�������塢�����ˡ����£����漰�·��ɷ���ı䶯���������Ԥϰʱ�����Ƚ��⼸���ص�Ԥϰ;��һ������ʮ��ʮ����Ҳ���Կ�ʼѧϰ����û���������Ӧ�Կ��������

�������������ġ��ߡ�ʮһ�¿����漰�·��ɷ���ı䶯��Ԥ��2021��̲Ļ��е����������ȷ�һ�ţ����½̲ij������ѧ��

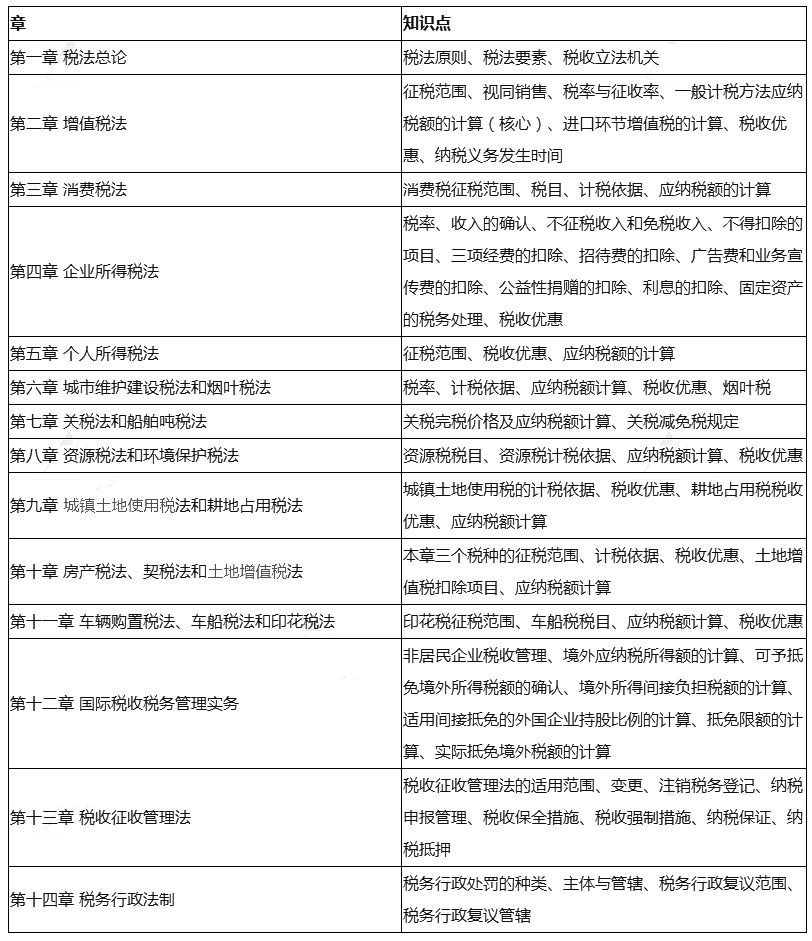

��˰������Ԥϰ�ص�

��������˰����Ŀ���ص㣬Ԥ��2021��̲��Ի��нϴ�䶯�������ڼ�Ƶ���ĸ������ߡ���Դ˰����ص�����������ߡ����³�̨�ij���ά������˰���ȣ��������ܻ���2021��̲��н��з�Ӧ��

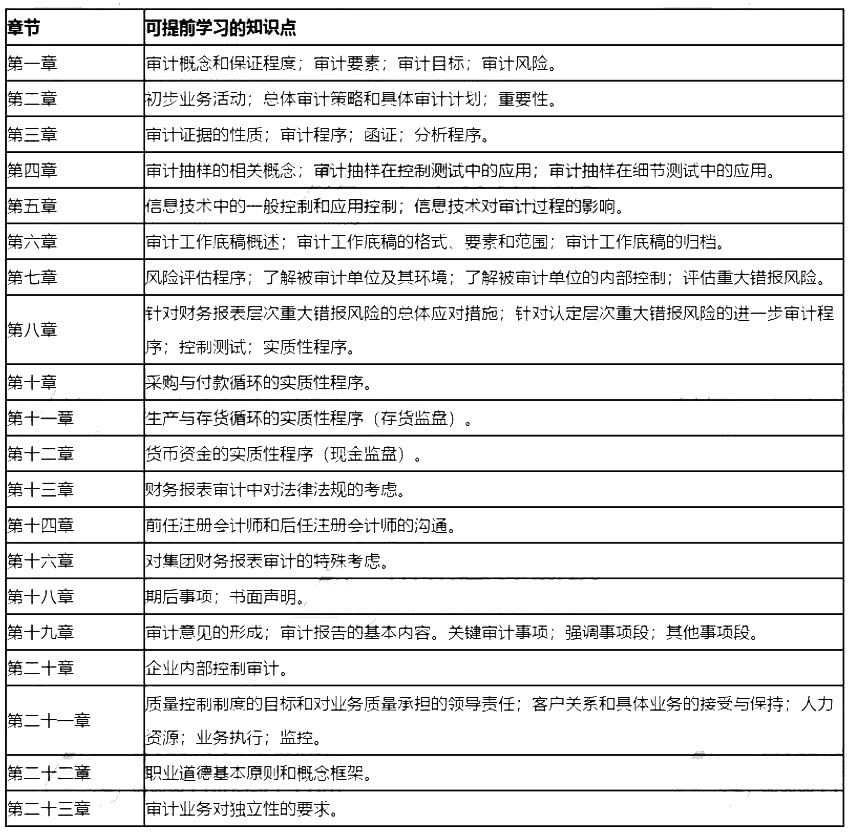

����ơ���Ԥϰ�ص�

������2020���������������������������ص������漰ְҵ���ɡ���֤������ȷ�ϡ��������ͻ����ʽ���ƣ�Ԥ����2021��̲��л�������ġ���ˣ������⼸��֪ʶ�����ݿ����ݲ�ѧϰ����2021��̲��·����ٽ���ѧϰ��

�����������������������������������

����1.���й�ע����ʦ������������1�š���ְҵ���ɡ�

������ȷ��ע����ʦ��ѭְҵ���»���ԭ��ͱ���ְҵ���ɵĹ�ϵ��ǿ��Ҫ��ע����ʦ��������ƹ����б���ְҵ���ɣ��˷���֪ƫ

�����������պͼ��ָ߶Ⱦ��衣

����2.���й�ע����ʦ������������2�š�����֤�� ��

������Խ�������֤�ɿ��Դ��ڵ����⣬��ע����ʦ���ƺ�֤���̡�������֤����ɿ����ṩ��һ��ָ��. ��ʾ�������ľ����ԣ���

�����Ժ�֤ʵ���жԻغ�����ν�鴦������λ�����⣬��ʾע����ʦ�Իغ��������ǡ���ĵ��鴦��������Ϣ����������ע����ʦʵʩ��֤����Ĵ��·�ʽ�ṩ��-��ָ����

����3. ���й�ע����ʦ������������4�š�������ȷ�ϡ�

������Խ������ʱ��г�������װ������Ա���Ƶ�λʵʩ����������ַ������˹��ɺͲ���;��ע����ʦ��Чʶ����������ռ�

���������Է����ϵ�ָ���������������ĺ��塢��Ҫʵʩ�������������Ρ����������ľ���ʵʩ�Լ���ʵʩ���������ʱ��

����������������ϸ������Ϊע����ʦӦ������������ṩ��ϸ��ָ����

����4. ���й�ע����ʦ������������6�š�������������

���������˶Դ��ھ���֧����Ӱ��Ĺ�������ָ��;�Ա���Ƶ�λͨ��������ʵʩ����ַ���������������ϵ���ļ���������ʾ;

����Ϊע����ʦʶ���Ӧ�����������ϵ���佻����ص�������ṩϸ��ָ����

����5.���й�ע����ʦ������������12�š��������ʽ���ơ�

������ʵ��ע����ʦ�ڻ����ʽ��������Ҫ��ע�ͱ��־�������������ζ�ע����ʦӦ�Ի����ʽ�����ṩ��һ��ָ��������������ҵ��͵�����֧��ҵ��������ע����ʦ��Ҫ��ע�Ϳ��ǵ������ṩָ��;��ע����ʦ�����������˻��ʽ�ذ����ṩ��ϸ��ָ����

ɨ�裯������ά�����ע�ῼ��ѧϰ��

�˽�2020ע�ῼ����Ѷ

�˽�ע�ῼ��ģ������

�˽�ע�ῼ��ѧϰ����

�˽�����ע�������Ծ�

�˽�ע�ῼ��ģ������

�˽�ע�ῼ��ѧϰ����

�˽�����ע�������Ծ�

������"�����ע����ʦ����" ��ע���ѧϰ����

��������Ƽ���

����2021��ע����ʦ���Ա���ʱ�� | ע�ῼ��ʱ�� | ����ָ��

����2021��ע����ʦ����ģ������ | ע�ῼ������ | ���鼼��

��������ע����ʦ�������⼰�� | ע�ῼ�Դ�� | ���Խ̲�

����

�������˱��ĵ����ѻ�����

��2021��ע����ʦCPA���Կ�Ŀ����ָ�� (2020-12-29 7:55:40)

��2021��ע���Ŀ����ָ�ϣ�һ���ĿƱ������䷽�� (2020-12-23 11:23:50)

��2021��ע���Ŀ����ָ�ϣ�һ�����Ʊ������䷽�� (2020-12-23 11:22:02)

��2021��ע���Ŀ����ָ�ϣ�һ�����Ʊ������䷽�� (2020-12-23 11:19:02)

��2021��ע����ʦCPA���Կ�Ŀ�ص�&ѧϰ���� (2020-12-29 7:38:33)

��2021��ע����ʦ����ơ������������ϰ���� (2020-12-17 7:45:47)

��2021��ע���Ŀ����ָ�ϣ�һ���ĿƱ������䷽�� (2020-12-23 11:23:50)

��2021��ע���Ŀ����ָ�ϣ�һ�����Ʊ������䷽�� (2020-12-23 11:22:02)

��2021��ע���Ŀ����ָ�ϣ�һ�����Ʊ������䷽�� (2020-12-23 11:19:02)

��2021��ע����ʦCPA���Կ�Ŀ�ص�&ѧϰ���� (2020-12-29 7:38:33)

��2021��ע����ʦ����ơ������������ϰ���� (2020-12-17 7:45:47)

���������

���½���Ƶ ���½���ϰ

��������� ��ģ������

��������� ��ģ������

��ɨ�룬������ȡ��

ɨ�����ʹ��

���

����4192��ʱ

�������ϴ�

42207����ѧ

���

����2525��ʱ

�������ϴ�

19688����ѧ

˰��

����3284��ʱ

�������ϴ�

30590����ѧ

���÷�

����2647��ʱ

�������ϴ�

18623����ѧ

��˾ս������չ���

����2498��ʱ

�������ϴ�

23313����ѧ

�Ƽ�ʹ�������APPѧϰ

ɨһɨ�����������

�ֻ�ѧϰ����ϰЧ������50%��

ע����ʦ��������

����Ա���� | ��ҵ��λ | �о����� | ѡ���� | ��� | ���취 | �����ɾ� | ��Ṥ��ʦ | ������Ա | �ظڽ�ʦ | ��ת�� | ·ת˰

������ | һ������ʦ | ��������ʦ | һ�����ʦ | �������ʦ | һ����������ʦ | ������������ʦ | ��ȫ����ʦ | ��������ʦ

ҽѧ�� | ִҵҩʦ | ִҵҽʦ | ִҵ��ʿ | �����ʸ� | ������ʦ | ���ܻ�ʦ | �ٴ�ҽʦ | �ٴ����� | ��ҽҽʦ | ��ҽ���� | ��ǻҽʦ | ��ǻ���� | ����ҽʦ | �������� | ����ִҵ | �������� | ���ȫ������

����� | ������ȼ����� | ������������� | ������������� | ���������ˮƽ���� | �����һ������ | ������ļ�����

�ͷ�У | У���� | У��ѧ | ������� | ��־���� | ��ְ��Ƹ | ������ѧ | ��Ц���� | ������ͼ | ��Ů | ˧�� | ���� | У�� | Ů��| ����| ����>>

ʵ���ĵ� | �뵳���� | �뵳������ | �뵳־Ը�� | �����Դ� | ת�������� | ˼��㱨 | ���˼��� | ����ģ�� | �������� | �����ƻ� | �����ܽ� | ��������

�������� | �罻���� | ��ҵ���� | �������� | ���� | ʵϰ���� | �����ܽ� | ���ʵ�� | �ĵ���� | ��ְ���� | ���鱨�� | ��ְ����

�������� | ��ͬ���� | �ݽ����� | ����>>

Ӣ��ѧϰ | �������� | �Ķ�д�� | �����Ļ� | ȤζӢ�� | ѧϰ���� | Ӣ�ľ������ | ÿ�տ��� | ����Ӣ�� | �ٶ�Ӣ�� | Ӱ��Ӣ�� | Ӣ�ĸ��� | ����>>

������ȫ | ���� | Сѧ | ���� | ���� | �������� | ���� | ������ Ȥζ���� | ������� | ������ | ������ ˵���� | Ӧ���� | ����� | �����ز� | ���Ծ���

�������� | �������� | ʫ������ | ����֪ʶ | ���� | д��ָ�� | ���ĵ��� | �������� | д������ | �������� | ���Ľ�ѧ | ����>>

ʵ���ĵ� | �뵳���� | �뵳������ | �뵳־Ը�� | �����Դ� | ת�������� | ˼��㱨 | ���˼��� | ����ģ�� | �������� | �����ƻ� | �����ܽ� | ��������

�������� | �罻���� | ��ҵ���� | �������� | ���� | ʵϰ���� | �����ܽ� | ���ʵ�� | �ĵ���� | ��ְ���� | ���鱨�� | ��ְ����

�������� | ��ͬ���� | �ݽ����� | ����>>

Ӣ��ѧϰ | �������� | �Ķ�д�� | �����Ļ� | ȤζӢ�� | ѧϰ���� | Ӣ�ľ������ | ÿ�տ��� | ����Ӣ�� | �ٶ�Ӣ�� | Ӱ��Ӣ�� | Ӣ�ĸ��� | ����>>

������ȫ | ���� | Сѧ | ���� | ���� | �������� | ���� | ������ Ȥζ���� | ������� | ������ | ������ ˵���� | Ӧ���� | ����� | �����ز� | ���Ծ���

�������� | �������� | ʫ������ | ����֪ʶ | ���� | д��ָ�� | ���ĵ��� | �������� | д������ | �������� | ���Ľ�ѧ | ����>>

��Ȩ���������ע����ʦ��������ת�����ݲ����ַ�������Ȩ�棬����������ϵ800@exam8.com�����ǽ��ἰʱ��������ת�ر�ע����ʦ���������ݣ���ע��������