������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

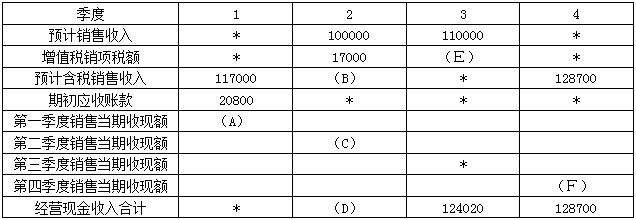

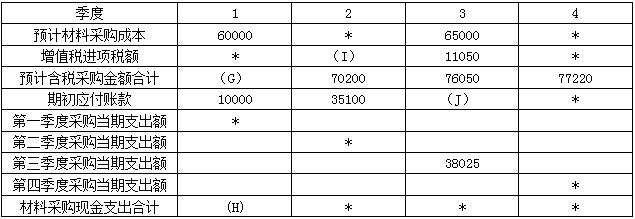

����1

����[�����]C��˾Ϊһ����˰�ˣ�����ҵ�����õ���ֵ˰˰��Ϊ17%��ֻ����һ�ֲ�Ʒ�����Ԥ���������£�

��������һ��Ԥ��ÿ������ʵ�ֵ���������(����ֵ˰)����������ʽ�۳�������60%�ڱ��������յ��ֽ�����40%Ҫ����һ�����������ٶ������ǻ������ء�����������Ԥ���йص��������±���ʾ��

����

����˵�����ϱ��С�*����ʾʡ�Ե����ݡ�

�������϶���Ԥ��ÿ����������Ҫ��ֱ�Ӳ���(����ֵ˰)��������ʽ�ɹ�������50%�ڱ�������֧���ֽ�����50%��Ҫ���¸����ȸ������ٶ�������Ӧ���˿���ֽ�֧��������������⡣������ֱ�Ӳ��ϲɹ�Ԥ���йص����������ʾ��

����

����˵�����ϱ��С�*����ʾʡ�Ե����ݡ�

������������Ԥ�ƹ�˾����䶯�������Ԥ���ܶ�Ϊ200000Ԫ����Ԥ�㹤ʱΪ40000Сʱ�����е�1���ȹ�ʱΪ8000Сʱ����2���ȹ�ʱΪ9000Сʱ����3���ȹ�ʱΪ11000Сʱ����4���ȹ�ʱΪ12000Сʱ����̶���������ܶ�Ϊ360000Ԫ�������۾ɷ���Ϊ120000Ԫ��

����

����Ҫ��

����(1)��������һȷ���ñ�������ĸ��ʾ����ֵ(����Ҫ��ʾ�������)��

����(2)�������϶�ȷ���ñ�������ĸ��ʾ����ֵ(����Ҫ��ʾ�������)��

����(3)��������һ�����϶�������Ԥ�����Ӧ���˿��Ӧ���˿����ĩ��

����(4)��������������Ԥ��ı䶯������÷����ʣ���д���п�ȱ���ֵ����ݡ�

�����������

����(1)A=117000��60%=70200(Ԫ)��B=100000+17000=117000(Ԫ)

����C=117000��60%=70200(Ԫ)��D=70200+117000��40%=117000(Ԫ)

����E=110000��17%=18700(Ԫ)��F=128700��60%=77220(Ԫ)

����(2)G=60000��(1+17%)=70200(Ԫ)��H=10000+70200��50%=45100

����I=70200/(1+17%)��17%=10200(Ԫ)��J=70200��50%=35100(Ԫ)

����(3)Ӧ���˿���ĩ���=128700��40%=51480(Ԫ)

����Ӧ���˿���ĩ���=77220��50%=38610(Ԫ)

����(4)�䶯������÷�����=200000/40000=5(Ԫ/Сʱ)

����

����2

����[�����]ij��ҵȫ���ֽ���Ҫ��Ϊ2500000Ԫ������Ԥ����֧�ȶ���ÿ�α��ֵijɱ�Ϊ1000Ԫ���м�֤ȯ������Ϊ8%�����������ֽ���������ֽ����ת���ɱ������гɱ����ܳɱ���

��������:�����ֽ���������ģʽ���Լ��㣬��ת���ɱ��ͳ��еĻ���ɱ�֮����ͣ���ʱ�ij�����Ϊ��ѳ�������

�����������

������ѳ�����Q=(2*2500000*1000/8%)1/2=250000Ԫ

����ת���ɱ�=(2500000/250000)*1000=10000Ԫ

�������гɱ�=250000*8%/2=10000Ԫ

�����ܳɱ�=ת���ɱ�+���гɱ�=20000Ԫ

����3

����[��ѡ��] ���й��ڵ�������˵���У��������(��)��

����A.

�������������ָ�������ں�ſ�ʼ������ϵ�еȶ��ո�����

����B.

�������������ֵ��������й�

����C.

�������������ֵ�Ĵ�С��������йأ�������Խ������ֵԽС

����D.

�������������ֵ���������

�����ο��𰸣�B

�����������

�������������ֵ�ļ�������ͨ�������ͬ�ģ���������ء�(�μ��̲�30ҳ)

������������ԡ�(2015��)��ֵ����ֵ�ļ��㡱֪ʶ����п��ˡ�

����4

����[��ѡ��]���и����У�������ҵ�����������������Ŀ��Ҫ�����(��)��

����A.

����ǿ���ɶ�����Ҫ��λ

����B.

����ǿ��ծȨ�˵���Ҫ��λ

����C.

����ǿ��Ա������Ҫ��λ

����D.

����ǿ����Ӫ�ߵ���Ҫ��λ

�����ο��𰸣�A

�����������

����A

����������������Ŀ��ǿ���ɶ�����Ҫ��λ����ǿ����ҵ��ɶ�֮���Э����ϵ��

����5

����[��ѡ��]��Ӫ�ܸ�ϵ��(DOL)������ܸ�ϵ��(DFL)���ܸܸ�ϵ��(DTL)֮��Ĺ�ϵ��(��)��

����A.

����DTL=DOL+DFL

����B.

����DTL=DOL-DFL

����C.

����DTL=DOL��DFL

����D.

����DTL=DOL/DFL

�����ο��𰸣�C

�����ο������������ܸܸˣ��Ǿ�Ӫ�ܸ˺Ͳ���ܸ˵��������á��ܸܸ�ϵ��=��Ӫ�ܸ�ϵ��������ܸ�ϵ����

����6

����[��ѡ��]24.ij��ҵ����ֽ�2��Ԫ�����д��68��Ԫ�������Խ����ʲ�80��Ԫ��Ԥ���˿�15��Ԫ��Ӧ���˿�50��Ԫ�����100��Ԫ��������ծ750��Ԫ���ݴˣ����������ҵ���ٶ�����Ϊ(��)

����A.

����0.2

����B.

����0.093

����C.

����0.003

����D.

����0.27

�����ο��𰸣�D

�����ο��������ٶ�����=(2+68+80+50)/750=0.27

��ע566���ְ������һʱ���ȡ���⡢�ڲ����ϵ���Ϣ!

��ע566���ְ������һʱ���ȡ���⡢�ڲ����ϵ���Ϣ!

���ְ��������ֻ���������� | ������"566���ְ��"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

�������ɲ���2016���м����ְ�ƿ��Ա���ר��