������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

����1

����[�����]��˾�������ֱ�������IJ���ƻ�����˾������������Э��������ƽ���ʱ��ɱ����й���Ϣ���£�

����(1)��˾���н�����ʵ�ǰ��9%�����꽫�½�Ϊ8.8%;

����(2)��˾ծȯ��ֵΪ1Ԫ��Ʊ������Ϊ8%������Ϊ10�꣬���ڸ�Ϣ����ǰ�м�Ϊ0.9Ԫ;�������˾ծȯ��ǰ�м۷����µ�ծȯ�����гɱ�Ϊ�м۵�5%;

����(3)��˾��ͨ����ֵΪ1Ԫ����ǰÿ���м�Ϊ5Ԫ�������ɷ��ֽ����0.45Ԫ��Ԥ�ƹ���������ά��6%;

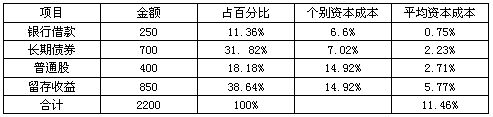

����(4)��˾��ǰ(����)���ʱ��ṹΪ��

�������н�� 250��Ԫ

��������ծȯ 700��Ԫ

������ͨ�� 400��Ԫ

������������ 850��Ԫ

����(5)��˾����˰˰��Ϊ25%;

����(6)��˾��ͨ�ɵĦ�ֵΪ1.1;

����(7)��ǰ��ծ��������Ϊ5.5%���г�ƽ��������Ϊ13.5%��

����Ҫ��

����(1)����һ��ģʽ�������н���ʱ��ɱ���

����(2)����һ��ģʽ����ծȯ���ʱ��ɱ���

����(3)�ֱ�ʹ�ù�������ģ�ͷ����ʱ��ʲ�����ģ�ͷ������Ʊ�ʱ��ɱ����������ֽ����ƽ��ֵ��Ϊ��Ʊ�ʱ��ɱ���

����(4)������겻�ı��ʱ��ṹ��������ƽ���ʱ��ɱ���(����ʱ�����ʱ��ɱ��ٷ�������2λС��)

�����������

����(1)���н���ʱ��ɱ�=8.8%��(1-25%)=6.6%

����˵�����ʱ��ɱ����ھ��ߣ����ȥ�ľ�ծ�����ء�

����(2)ծȯ�ʱ��ɱ�=[1��8%��(1-25%)]/[0.9��(1-5%)]=6%/0.855=7.02%

����(3)��������ģ�ͣ�

������Ʊ�ʱ��ɱ�=(D1/P0)+g=[0.45��(1+6%)/5]+6%=9.54%+6%=15.54%

�����ʱ��ʲ�����ģ�ͣ�

������Ʊ���ʱ��ɱ�=5.5%+1.1��(13.5%-5.5%)=5.5%+8.8%=14.3%

������ͨ��ƽ���ɱ�=(15.54%+14.3%)/2=14.92%

����(4)

����

����2

����[��ѡ��] ����ͨ�ϻ���ҵ��ȣ����и����У����ڹɷ�����˾ȱ�����(��)��

����A.

��������������

����B.

�������������

����C.

������ҵ�齨�ɱ���

����D.

��������Ȩת�ƽ�����

�����ο��𰸣�C

�����������

������˾����ҵ��ȱ���У�(1)�齨��˾�ijɱ���;(2)���ڴ�������;(3)˫�ؿ�˰�����Ա�����ȷ��Ϊѡ��C��(�μ��̲�3ҳ)

������������ԡ�(2015��)��ҵ����ҵ���������֪ʶ����п��ˡ�

����3

����[��ѡ��] ij�������Խ�ѧ��ÿ��ƻ��䷢10��Ԫ�������긴����Ϊ8%���ý�ѧ��ı���ӦΪ(����)Ԫ��

����A.

����6250000

����B.

����5000000

����C.

����1250000

����D.

����4000000

�����ο��𰸣�C�����ο�������

����

����4

����[�ж���] ֤ȯ�г��߷�ӳ��Ʊ�ı�Ҫ���������ֵ�������;����֤ȯ�г������۶��ڵ���֤ȯ����Ͷ����϶��dz����ġ�(����)

�����ο��𰸣��ԡ����ο�������

�������⿼�˵��Ƕ�֤ȯ�г��ߵ����⡣֤ȯ�г��߾������dz�˵���ʱ��ʲ�����ģ�ͣ����ܹ������ط�ӳ�����ʲ�(��Ͷ�����)��Ҫ�������������е���ϵͳ���զ�ϵ��֮������Թ�ϵ��

����5

����[��ѡ��]���й��������ͻЭ����˵����ȷ����(��)��

����A.

�����������뾭Ӫ�ߵ������ͻ�Ľ����ʽ���ջؽ���Ƹ�ͽ���

����B.

����Э������ߵ������ͻ����Ҫ���յ�ԭ���ǣ�������ʹ��ҵ����ߵ���������������Ϻ�ʱ���ϴﵽ��̬��Э��ƽ��

����C.

������ҵ��������ҵǿ���̲�����һ�ֽ�������ߺ�ծȨ�˵������ͻ�ķ�ʽ

����D.

���������ߺ�ծȨ�˵������ͻ�Ľ����ʽ�Ǽ����涨��ծ��������

�����ο��𰸣�B�����ο������������������뾭Ӫ�ߵ������ͻ�Ľ����ʽΪ��Ƹ�����պͼ��������н�����һ��ͨ���г�Լ����Ӫ�ߵİ취������Ϊ��ҵ��������ҵǿ�н��ջ��̲�������ѡ��A��C����ȷ;Э������ߵ������ͻ��Ҫ���յ�ԭ���ǣ�������ʹ��ҵ����ߵ���������������Ϻ�ʱ���ϴﵽ��̬��Э��ƽ�⣬����ѡ��B��ȷ;

����6

����[��ѡ��] Ӱ��������ߵķ������ز�����(����)��

����A.

�����ʱ���ȫԼ��

����B.

��������ȨԼ��

����C.

�����ʱ�����Լ��

����D.

���������ۻ�����Լ��

�����ο��𰸣�B�����ο�������

����Ӱ��������ߵķ������ذ������ʱ���ȫԼ�����ʱ�����Լ������ծ����Լ���������ۻ�����Լ����

��ע566���ְ������һʱ���ȡ���⡢�ڲ����ϵ���Ϣ!

��ע566���ְ������һʱ���ȡ���⡢�ڲ����ϵ���Ϣ!

���ְ��������ֻ���������� | ������"566���ְ��"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

�������ɲ���2016���м����ְ�ƿ��Ա���ר��