������ࣺwangmeng ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

����1

����[��ѡ��]2015��1��2�գ���˾�Ի����ʽ�ȡ���ҹ�˾30%�Ĺ�Ȩ����ʼͶ�ʳɱ�Ϊ2000��Ԫ;���գ��ҹ�˾�ɱ��Ͼ��ʲ����ʼ�ֵΪ7000��Ԫ�����������ֵ��ͬ����˾ȡ��Ͷ�ʺ����˲����ҹ�˾��������Ӫ���ߣ���δ�ܶ��ҹ�˾�γɿ��ơ��ҹ�˾2015��ʵ�־�����500��Ԫ���ٶ�����������˰���������أ�2015���˾���и��������Ͷ����صĻ�ƴ����У���ȷ����(����)��

����A.

����ȷ������100��Ԫ

����B.

����ȷ��Ӫҵ������100��Ԫ

����C.

����ȷ��Ͷ������150��Ԫ

����D.

����ȷ�������ۺ�����100��Ԫ

�����ο��𰸣�B,C

�����������

������ʼͶ�ʳɱ�2000��ԪС��ȡ��Ͷ��ʱ��Ͷ�ʵ�λ�ɱ��Ͼ��ʲ����ʼ�ֵ�ݶ�2100��Ԫ(7000��30%)��Ӧȷ��Ӫҵ������100��Ԫ��ѡ��8��ȷ;2015���˾Ӧȷ��Ͷ������=500��30%=150(��Ԫ)��ѡ��C��ȷ��

����2

����[�����](����Ŀ��������Ҫ���⣬���н�λ����Ԫ��ʾ����С���ģ�������λС��)

����2013��2��1�գ�������˾(���¼�Ƽ�˾)���ҷ��ز�������(���¼���ҹ�˾)ǩ����һ��סլ�����ͬ����ͬ�ܼۿ�Ϊ24000��Ԫ����������2�꣬�ҹ�˾�ڿ���ʱԤ��20%��ͬ�ۿ��˾��2013��3��1�տ������衣���ƹ����ܳɱ�Ϊ20000��Ԫ����2013��12��31�գ���˾ʵ�ʷ����ɱ�10000��Ԫ�����ڽ������ϼ۸����ǣ���˾Ԥ����ɺ�ͬ���跢���ɱ�15000��Ԫ��Ϊ�ˣ���˾��2013��12��31��Ҫ�����Ӻ�ͬ�ۿ�1200��Ԫ����δ�����ҹ�˾���һ�������2014��6�£��ҹ�˾������ԭ�滮����ͨסլ����Ϊ�ߵ�סլ�������˾Э��һ�£����Ӻ�ͬ�ۿ�4000��Ԫ��2014��ȣ���˾ʵ�ʷ����ɱ�14300��Ԫ�����Ԥ����ɺ�ͬ���跢���ɱ�2700��Ԫ��2015��2�µף����̰�ʱ�깤����˾�ۼ�ʵ�ʷ������̳ɱ�27100��Ԫ��

�����ٶ���

����(1)�ý����ͬ�Ľ���ܹ��ɿ����ƣ���˾�����ۼ�ʵ�ʷ�����ͬ�ɱ�ռ��ͬԤ���ܳɱ��ı���ȷ���깤���ȡ�

����(2)��˾2013��ȵIJ�����2014��1��10�ն����ṩ����ʱ��δ�����Ӻ�ͬ�ۿ��������ҹ�˾���һ�������

����Ҫ�����˾2013����2015��Ӧȷ�ϵĺ�ͬ���롢��ͬ���ã����ֱ���Ƽ�˾��ȷ�Ϻ�ͬ���롢��ͬ�����Լ������ת�غ�ͬԤ����ʧ��صĻ�Ʒ�¼��

�����������

����(1)2013���깤����=10000/(10000+15000)��100%=40%

����2013��Ӧȷ�ϵĺ�ͬ����=24000��40%=9600(��Ԫ)

����2013��Ӧȷ�ϵĺ�ͬ����=(10000+15000)��40%=10000(��Ԫ)

����2013��Ӧȷ�ϵĺ�ͬë��=9600-10000=-400(��Ԫ)

����2013����ĩӦȷ�ϵĺ�ͬԤ����ʧ=(10000+15000-24000)��(1-40%)=600(��Ԫ)

������Ʒ�¼Ϊ��

�����裺��Ӫҵ��ɱ� 10000

����������Ӫҵ������ 9600

��������ʩ��һ��ͬë�� 400

�����裺�ʲ���ֵ��ʧ 600

����������������� 600

����(2)2014���깤����=(10000+14300)/(10000+14300+2700)X 100%=90%

����2014��Ӧȷ�ϵĺ�ͬ����=(24000+4000)��90%-9600=15600(��Ԫ)

����2014��Ӧȷ�ϵĺ�ͬ����=27000��90%-10000=14300(��Ԫ)

����2014��Ӧȷ�ϵĺ�ͬë��=15600-14300=1300(��Ԫ)

������Ʒ�¼Ϊ��

�����裺��Ӫҵ��ɱ� 14300

��������ʩ��һ��ͬë�� 1300

����������Ӫҵ������ 15600

����(3)2015�깤���깤��Ӧת�ؼ���Ĵ����������

����2015��Ӧȷ�ϵĺ�ͬ����=24000+4000-9600-15600=2800(��Ԫ)

����2015��Ӧȷ�ϵĺ�ͬ����=27100-10000-14300=2800(��Ԫ)

����2015��Ӧȷ�ϵĺ�ͬë��=2800-2800=0

������Ʒ�¼Ϊ��

�����裺��Ӫҵ��ɱ� 2800

����������Ӫҵ������ 2800

�����裺��������� 600

����������Ӫҵ��ɱ� 600

����3

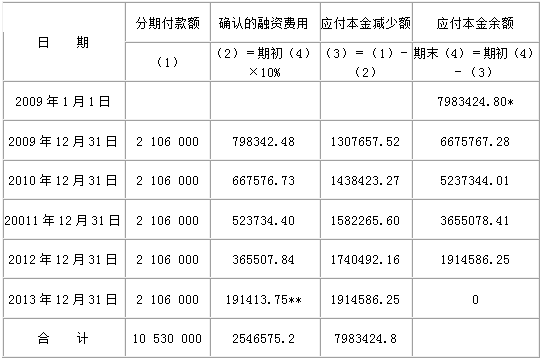

����[�����]2009��1��1�գ���˾���ҹ�˾ǩ��һ�����ͬ�����ҹ�˾����һ̨��Ҫ��װ�Ĵ��ͻ����豸���յ�����ֵ˰ר�÷�Ʊ��ע�����豸�ۿ�Ϊ10 530 000Ԫ����ͬԼ������˾��2009��2013��5���ڣ�ÿ���12��31��֧��2 106 000Ԫ��2009��1��1�գ���˾�յ����豸��Ͷ�밲װ���������շѡ�װж�ѵ�7 000Ԫ;2009��12��31�գ����豸��װ��ϴﵽԤ����ʹ��״̬����������װ��50 000Ԫ������������д��֧�����ٶ���˾�ۺϸ��������غ��������10%��Ϊ�����ʣ���������ֵ˰���������ء���֪��(P/A��5��10%)=3.7908��

����Ҫ��������˾����������

�����������

������˾�����������£�

����(1)2009��1��1�գ�ȷ������̶��ʲ��ɱ��Ľ���������ۿ���շѡ�װж�ѵ�

��������̶��ʲ��ɱ�=2 106 000��3.7908+7 000=7 990 424.8(Ԫ)

�����裺�ڽ����� ��������7 990 424.8

����δȷ�����ʷ��� �� 2 546 575.2

������������Ӧ���� ��������10 530 000

��������������� �� �� 7 000

����(2)2009��ȷ�����װ����50 000Ԫ

�����裺�ڽ����� ���������� ��50 000

��������������������� 50 000

����(3)ȷ��δȷ�����ʷ����������ڼ�ķ�̯�����1

������1��δȷ�����ʷ��÷�̯��

����

����*7983424.80=7 990 424.8-7000

����**�������

����(4)2009��12��31�գ���̯δȷ�����ʷ��á���ת���̳ɱ���֧������

����2009��δȷ�����ʷ���̯��

����=(10530000- 2546575.2 )��10%=798342.48(Ԫ)

�����裺�ڽ����� ����������798342.48

��������δȷ�����ʷ��� ����798342.48

�����裺�̶��ʲ����������� 8838767.28

���������ڽ����̡����� ����8838767.28

�����裺����Ӧ�������������2106000

�����������������������2106000

����(5)2010��12��31�գ���̯δȷ�����ʷ��á�֧������

����2010��δȷ�����ʷ���̯��

����=[(10530000-2106000)-( 2546575.2 - 798342.48 )] ��10%

����=667576.73(Ԫ)

�����裺������á�����������667576.73

��������δȷ�����ʷ��á�����667576.73

�����裺����Ӧ�����������2106000

�����������������������2106000

����2011��2013���̯δȷ�����ʷ��á�֧�����������������2010�����ز�������

����4

����[��ѡ��]���и�������ʲ���ĩ�����ı����У���ȷ����(����)��

����A.

���������ʲ���ĩ�����г��۸����

����B.

�����̶��ʲ���ĩ���������ֵ����ջؽ����ͼ���

����C.

���������Խ����ʲ���ĩ������ʷ�ɱ�����

����D.

���������ĩ���������ֵ��ɱ��־�ֵ��ͼ���

�����ο��𰸣�B

�����������

���������ʲ�������ʷ�ɱ�������ѡ��A����ȷ;��̶��ʲ���ֵ�������ڼ䲻����ת�أ�����ѡ��B��ȷ;�����Խ����ʲ���ĩ���չ��ʼ�ֵ������ѡ��C����ȷ;�����ֵ�����ڿ���ת�أ�Ӧ���ɱ���ɱ��־�ֵ��ͼ�����ѡ��D����ȷ��

����5

����[��ѡ��] ����Ͷ���Է��ز�ת��Ϊ���ʼ�ֵ������Ͷ���Է��ز������ʼ�ֵ���������ֵ�IJ�����(����)��

����A.

�����ʱ�����

����B.

������������

����C.

���������ۺ�����

����D.

�������ʼ�ֵ�䶯����

�����ο��𰸣�C

����6

����[��ѡ��]��ij����������̶��ʲ�������ͬ�У������ʲ�ԭ�����ֵΪ201��Ԫ��ÿ����ĩ֧��30��Ԫ���������Ϊ6�꣬���������Żݹ���ѡ��Ȩ;����ʼ�չ����ʲ���ֵΪ6��Ԫ�������˵�ĸ��˾�ṩ�ʲ���ֵ�ĵ������Ϊ2��Ԫ�������ĵ�����˾�ṩ�ʲ���ֵ�ĵ������Ϊ2��Ԫ��������������Ϊ(����)��Ԫ��

����A.

����184

����B.

����183

����C.

����182

����D.

����185

�����ο��𰸣�C

�����������

�������𰸽����� ����������=֧��������ܶ�30��6+������ĸ��˾�����ʲ���ֵ�Ľ��2=182(��Ԫ)��

��ע566���ְ������һʱ���ȡ���⡢�ڲ����ϵ���Ϣ!

��ע566���ְ������һʱ���ȡ���⡢�ڲ����ϵ���Ϣ!

���ְ��������ֻ���������� | ������"566���ְ��"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

�������ɲ���2016���м����ְ�ƿ��Ա���ר��