������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

����1

����[�ж���]�����������������£���ҵ������մ�Ͷ����Ҫ���Ԥ�ڱ����ʾߣ���ҵ���ʵ��ʱ��ɱ���Ӧ�ʹ�( )

�����ο��𰸣���

�����������

����������Ҫ����Ӱ���ʱ��ɱ������ء��������������������£���ҵ������մ�����ҵ�������ˮƽ�ߣ�Ͷ����Ҫ���Ԥ�ڱ����ʾߣ���ҵ���ʵ��ʱ��ɱ���Ӧ�ʹ�

����2

����[��ѡ��] ij��˾������������ȫ��ͨ���ȡ�ã���˾������չ�ľ��ö�����ģ��ȷ���������������������У��ܹ�����������ö��������ӵ���(����)��

����A.

����������λ��Ҫ�Ķ�����ǰ���ӳ�

����B.

����ÿ�ζ����ı䶯�ɱ�����

����C.

����������λÿ����ͻ�������

����D.

����������λ�ӳٽ����ĸ�������

�����ο��𰸣�B

�����������

����ѡ��A��������λ��Ҫ�Ķ�����ǰ���ӳ�����Ӱ�쾭�ö�������ֻӰ����

����

������ʹ�õľ��ö����������㹫ʽ�����������ʽ�ķ��ӻ����ӣ��Ӷ����¾��ö���������;ѡ��C��������ʽ��֪��������λÿ����ͻ���(P)���ӣ����¾��ö���������;ѡ��D��������λ�ӳٽ����ĸ������ӣ�ֻӰ�챣�մ�����������Ӱ�쾭�ö�������

����3

����[��ѡ��]����������ز��䣬һ����������ߣ�������ָ��������ֵ�����С����(����)��

����A.

������ֵָ��

����B.

��������ֵ

����C.

�����ں�������

����D.

������̬������

�����ο��𰸣�A,B

�����������

�����ں�������ָ���Ƿ��������ı����ʣ���ָ���С���������ʸߵ͵�Ӱ�졣��������ߣ���̬Ͷ�ʻ�����ָ�����

����4

����[��ѡ��] ���и����У�����Լ���Թ̶��ɱ�����(����)��

����A.

����������Աн��

����B.

������ֱ�߷�����Ĺ̶��ʲ��۾ɷ�

����C.

����ְ����ѵ��

����D.

�����о�����֧��

�����ο��𰸣�A,B

�����������

����������Աн��Ͱ�ֱ�߷�����Ĺ̶��ʲ��۾ɷ�����Լ���Թ̶��ɱ�;ְ����ѵ�Ѻ��о�����֧�����������Թ̶��ɱ���

����5

����[�ж���]�ھ�Ӫ�ܸ�ϵ��һ���������£�Ȩ��������ܸܸ�ϵ���ɷ��ȡ�( )

�����ο��𰸣���

�����������

������Ӫ�ܸ�ϵ��һ����Ȩ�����Խ��ծ�̶�Խ�ߣ�����ܸ�ϵ��Խ���ܸܸ�ϵ��Խ���߳����ȡ�

����6

����[�ж���]ÿ�ɹ�������ҵӯ��������ͬ����䶯�ġ�(����)

�����ο��𰸣���

�����������

�������𰸡���

���������������й�˾ÿ�ɹ������Ŷ��٣����������й�˾ӯ��������СӰ�����⣬��ȡ������ҵ�Ĺ����������ߺ�Ͷ�ʻ��ᡣ

����7

����[�����]ij�������������������ַ�������һ�ַ�����5���120��Ԫ���ڶ������Ǵ�������ÿ��ĩ��20Ԫ������5�꣬���������Ǵ�������ÿ�����18��Ԫ������5�꣬��Ŀǰ�����д��������10%��������Ӧ��θ����Ϊ����?(����ֵ�Ƚ�)

�����������

��������1��ֵ��P1=120��(P/F��10%��5)=74.51(��Ԫ)

��������2����ֵ��P2=20��(P/A��10%��5)=75.82(��Ԫ)

��������3����ֵ��P3=18��(P/A��10%��5)��(1+10%)=75.06(��Ԫ)

�������ڷ���1����ֵ��С������Ӧѡ��1����5���һ���Ը�120��Ԫ��

����8

����[�����]A��˾��2014��Ȳ�����Ҫ�������£�

������λ����Ԫ Ӫҵ���� 4000

����Ϣ˰ǰ���� 400

������Ϣ֧�� 100

�����ɶ�Ȩ��(400��ɣ�ÿ����ֵ1Ԫ) 2000

����Ȩ����� 2

�����ù�˾���õ�����˰˰��Ϊ25%������֧����Ϊ60%������ծ���ʱ���Ϊ5���ڡ�ÿ�긶Ϣһ�ε�ƽ��ծȯ���ù�˾��Ʊ2014��12��31�յ���ӯ��Ϊ20�������Ĺ̶�������Ϊ3.73%��

����Ҫ��

����(1)����ù�˾2014��ľ�����ÿ�������ÿ�ɹ���;

����(2)����ù�˾2014��12��31�յ�ÿ���м�;

����(3)����ù�˾����ͨ���ʱ��ɱ���ծȯ�ʱ��ɱ���ƽ���ʱ��ɱ�(�������ֵȨ������);

����(4)����ù�˾Ϊ������ҵ��2015����Ҫ�����ʱ�2000��Ԫ�����ʱ������ַ�ʽ�O��ȫ��ͨ��������ͨ�ɻ�ȫ��ͨ�����г��ڽ��ȡ�á����������ͨ�ɳO��Ԥ��ÿ�ɷ��м۸�Ϊ20Ԫ;���ͨ�����ڽ��O�����ڽ���������Ϊ6%������A��˾�̶��ľ�Ӫ�ɱ��ͷ��ÿ���ά����2014��ÿ��1600��Ԫ��ˮƽ���䣬�䶯�ɱ���Ҳ����ά��2014��50%��ˮƽ���䡣

�������㣺

�����������ӳ��ʷ�ʽ��ÿ������������������뼰��ʱ��ÿ�����档

�����������ӳ��ʷ�ʽ��ÿ����������ʱ�ľ�Ӫ�ܸ�ϵ���Ͳ���ܸ�ϵ����

��������Ԥ��2015���ӳ��ʺ������������Ϊ20%������ÿ������ĸߵ�ȷ��Ӧ���ú��ֳ��ʷ�ʽ��

�����������

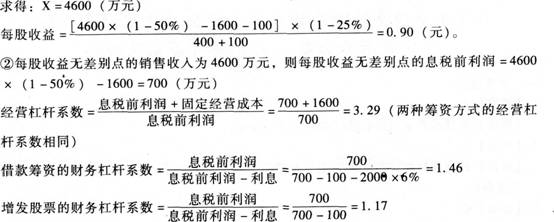

����(1)������=(400-100)��(1-25%)=225(��Ԫ)

����A��˾2014��12��31�յ�ÿ������=225/400=0.56(Ԫ)

����A��˾2014��12��31�յ�ÿ�ɹ���=(225��60%)/400=0.34(Ԫ)��

����(2)A��˾2014��12��31�յ�ÿ���м�=��ӯ�ʡ�ÿ������=20��0.56=11.2(Ԫ)��

����

����Ȩ�����Ϊ2�����Ȩ����Ϊ1���ʲ���ծ��=50%

�����ɶ�Ȩ��=ծ���ʱ�=2000��Ԫ

����ծȯƱ��������=100/2000=5%

����ծȯ���ʱ��ɱ�=5%��(1-25%)=3.75%

����ƽ���ʱ��ɱ�=3.75%��50%+6.88%��50%=5.32%��

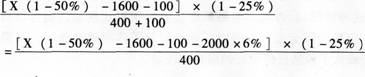

����(4)����ÿ�������������������Ϊx�����У�

����

����

������2015���ӳ��ʺ������������Ϊ20%����Ԥ����������=4000��(1+20%)=4800(��Ԫ)�������ӳ��ʺ��Ԥ����������4800��Ԫ����ÿ�������������������4600��Ԫ�������ʵ�ÿ���������������Ʊ���ʵ�ÿ�����棬���ԣ�Ӧѡ������ʡ�

����9

����[�����]��˾ֻ����һ��A��Ʒ��Ϊ�˸��õؽ��о�Ӫ���ߺ�Ŀ����ƣ��ù�˾����������ʹ��2015��������ݽ����������������й��������£�

����(1)2015�������Ϊ8000����ÿ���۸�1000Ԫ��

����(2)����A��Ʒ��Ҫ��ר��������Ҫ���ⲿ����ȡ�ã���˾ÿ�������ת�÷�֧��50��Ԫ�Ĺ̶�ר��ʹ�÷��⣬���谴���������10%֧���䶯ר��ʹ�÷ѡ�

����(3)2015��ֱ�Ӳ��Ϸ���200��Ԫ����Ϊ�䶯�ɱ���

����(4)2015���˹��ɱ��ܶ�Ϊ180��Ԫ�����У��������˲�ȡ�Ƽ������ƶȣ�ȫ���˹��ɱ�֧��120��Ԫ��������Ա��ȡ�̶������ƶȣ�ȫ���˹��ɱ�֧��Ϊ60��Ԫ��

����(5)2015���۾ɷ����ܶ�Ϊ95��Ԫ�����й������ż����۾ɷ���15��Ԫ���������ż����۾ɷ���80��Ԫ��

����(6)2015�귢�������ɱ�����������87��Ԫ������40��ԪΪ�䶯�ɱ���47��ԪΪ�̶��ɱ���

����Ҫ��

����(1)����A��Ʒ�ĵ�λ�ʹ��ס������������Ͱ�ȫ���ʡ�

����(2)�����˾˰ǰ������������͵��۵�����ϵ����

����(3)���2016��ԭ���ϼ۸�����20%���������ز��䣬A��Ʒ�����ۼ۸�Ӧ���Ƕ����Ȳ��ܱ���2015�������ˮƽ?

�����������

�������𰸡�

����(1)�̶��ɱ�=500000+950000+600000+470000=2520000(Ԫ)

������λ�䶯�ɱ�=1000��10%+(2000000+1200000+400000)��8000=100+450=550(Ԫ)

������λ�ʹ���=����-��λ�䶯�ɱ�=1000-550=450(Ԫ)

��������������=2520000/450=5600(��)

����������ҵ��=5600/8000��100%=70%

������ȫ����=1-������ҵ��=30%

����(2)��ǰ����=(1000-550)��8000-2520000=1080000(Ԫ)

����������������10%ʱ��

����˰ǰ����=(1000-550)��8000��(1+10%)-2520000=1440000(Ԫ)

����˰ǰ����䶯�ٷֱ�=(1440000-1080000)/1080000=33.33%

����������������ϵ��=33.33%/10%=3.33

��������������10%ʱ��

������λ�䶯ר��ʹ�÷�����=1000��10%��10%=10(Ԫ)

������λ�䶯�ɱ�=550+10=560(Ԫ)

����˰ǰ����=[1000 ��(1+10%)-560]��8000-2520000=1800000(Ԫ)

����˰ǰ����䶯�ٷֱ�=(1800000-1080000)/1080000=66.67%

�������۵�����ϵ��=66.67%/10%=6.67

����(3)�赥��ΪP

������λ�䶯�ɱ�=P��10%+[2000000��(1+20%)+1200000+400000)]��8000=P��10%+500

������Ϊ���䣬��(P-P��10%-500)��8000-2520000=1 080000

����P=[(1080000+2520000)/8000+500]/(1-10%)

����P=1055.56(Ԫ)

�����۸�����Ƿ���=(1055.56-1000)/1000=5.56%��

����10

����[��ѡ��]���������Ʒ����ҵ�У����л�Ӱ����ҵ�ܱʹ����ʵ�������(����)��

����A.

�������ӱ䶯�ɱ��ʽϵ͵IJ�Ʒ����

����B.

�������ٹ̶��ɱ�����

����C.

��������ۼ�

����D.

�������ͱ䶯�ɱ�

�����ο��𰸣�A,C,D

�����������

�������𰸡�ACD

�������������̶��ɱ��ĸߵͲ���Ӱ��ʹ��ס�

��ע566���ְ������һʱ���ȡ���⡢�ڲ����ϵ���Ϣ!

��ע566���ְ������һʱ���ȡ���⡢�ڲ����ϵ���Ϣ!

���ְ��������ֻ���������� | ������"566���ְ��"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

�������ɲ���2016���м����ְ�ƿ��Ա���ר��