������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

|

ɨ��/���������ά��

|

ɨ��/���������ά��

|

����>>��Ƶ��⣺���ְ����������������߲��� �������

����>>>����2017�м����ְ�ƿ��Ը���Ŀÿ��һ������

����3[�����]

������˾ϵ��ֵ˰һ����˰�ˣ��������йؾ���ҵ�����£�

����(1)2013��1��1�գ���˾������д���800��Ԫר�������ѿ����ij������裬������Ϊ6%����������Ϊ3�꣬����ȫ������֧�����̿2014��1��1�ռ�˾�������д���600��Ԫ(�ý��û��ר����;)��ÿ����ĩ��Ϣ��������Ϊ8%����������Ϊ3�ꡣ

����(2)2014��4��1�պ�7��1�գ���˾������֧�����̿����Ҫ�ֱ�ʹ�ôӶ�����ȡ�õĴ���200��Ԫ��100��Ԫ��(3)2014��12��2�գ����ݳ���������Ҫ����˾���ҹ�˾�ɹ��豸һ̨��������ֵ˰�ļۿ�Ϊ400��Ԫ����ֵ˰˰��Ϊ68��Ԫ��������δ֧������ȡ����ֵ˰ר�÷�Ʊ��

����(4)��˾�����������ѣ�2015��1��1�գ��붡����Э�̲����Э�飬�Զ����еĴ������ծ�����飬�����жԸ������δ�����ֵ����������ͬ�⽫�ñʴ��������ӳ���2017��12��31�գ������Ƿ��ʣ����Ϣ30��Ԫ���������580��Ԫ�������ʽ���6%����Ϣ����֧����ͬʱ�涨����2015��������˾����ӯ�����������ʻָ���8%��������δӯ������������ά��6%����˾������ծ��������δ��3�����ܿ���ӯ����

���������˾����ij�����2014��12��31�մﵽԤ����ʹ��״̬�����˳��������⣬��˾���������̽�����Ŀ;�������������˰�ѡ�

����Ҫ��

����(1)�����˾2014���Ӧ���볧�����蹤�̳ɱ���Ϣ���á�

����(2)�����˾���붡���н���ծ������Ӧȷ�ϵ�ծ���������ã����Ƽ�˾ծ�������յĻ�Ʒ�¼��

����(3)����˾2015���δӯ������2016��ȡ�2017���Ԥ�ƺܿ���ӯ��������2015����ĩ��˾�Զ����еĴ���ҵ����л�ƴ���ʱӦȷ�ϲ�����õĽ���������ĩ����Ϣ�йصĻ�Ʒ�¼��

�����ο�������(1)��˾2014���Ӧ���볧�����蹤�̳ɱ�����Ϣ����=800��6%(ר�Ž����ʱ�������)+(200��9/12+100��6/12)��8%(һ������ʱ�������)=64(��Ԫ)�� (2)��˾���붡���н���ծ������Ӧȷ�ϵ�ծ����������=30+(600-580)-580��(8%-6%)��3=15.2(��Ԫ)��

������Ʒ�¼��

�����裺���ڽ��600

����Ӧ����Ϣ30

�����������ڽ�ծ������580

����Ԥ�Ƹ�ծ34.8[580��(8%-6%)��3]

����Ӫҵ������15.2

����(3)��˾2015���δӯ�����ʵ�����Ϣ���õ�ȷ��Ӧ��������6%���м��㣬Ӧȷ�ϵIJ�����ý��=580��6%=34.8(��Ԫ)��

������Ʒ�¼��

�����裺�������34.8

��������Ӧ����Ϣ34.8

�����裺Ӧ����Ϣ34.8

������������34.8

�����裺Ԥ�Ƹ�ծ11.6[580��(8%-6%)]

��������Ӫҵ������11.6

����9[�����]

����AS��˾2015����ĩ��2016����ĩ������С������ܶ��Ŀ���ֱ�Ϊ5000��Ԫ��6000��Ԫ����������˰˰�ʾ�Ϊ25%������������˰�йصľ���ҵ�����£�

��������һ��2015�꣺

������2015�������������45��Ԫ����ĩ��������ֵΪ500��Ԫ��

������2014��12�¹���һ��̶��ʲ���ԭֵΪ900��Ԫ���۾�����Ϊ10�꣬Ԥ�ƾ���ֵΪ�㣬��Ʋ���˫�����ݼ��������۾�;˰��Ҫ�����ֱ�߷������۾ɣ�ʹ������Ϊ10�꣬����ֵΪ�㡣

������2015��֧���ǹ��������֧��300��Ԫ���ٶ�˰���涨��֧��������˰ǰ�۳���

������2015����ҵΪ�����¼��������о�����֧��100��Ԫ�������ʱ���֧��Ϊ60��Ԫ���ڱ���

����7��1�մﵽԤ����ʹ��״̬��δ�����������ã�����̯��10��Ԫ������˰���涨����ҵΪ�����¼������²�Ʒ���¹��շ������о��������ã�δ�γ������ʲ����뵱������ģ��ڰ��չ涨��ʵ�۳��Ļ����ϣ������о��������õ�50%�Ӽƿ۳�;�γ������ʲ��ģ����������ʲ��ɱ���150%̯����

������2015��ȡ�õĿɹ����۽����ʲ���ʼ�ɱ�Ϊ100��Ԫ����ĩ���ʼ�ֵ�䶯����50��Ԫ��

������2015��֧��Υ��˰�շ���֧��150��Ԫ��

�������϶���2016�꣺

������2016�������������75��Ԫ���ۼƼ�����������120��Ԫ����ĩ��������ֵΪ1000��Ԫ��

�����ڱ������̶��ʲ���ֵ��30��Ԫ��

������2016��֧���ǹ��������֧��Ϊ400��Ԫ�����ٶ�˰���涨��֧��������˰ǰ�۳���

����������2015��ȡ�õ������ʲ���2016��̯��20��Ԫ��

����������2015��ȡ�õĿɹ����۽����ʲ���2016��ĩ�Ĺ��ʼ�ֵΪ130��Ԫ��

����Ҫ��

����(1)����As��˾2015����ʱ�Բ��죬�������������16-5�С�

����(2)����AS��˾2015��Ӧ������˰��

����(3)����AS��˾2015���������˰�ʲ��͵�������˰��ծ�ķ����

����(4)����AS��˾2015������˰���úͼ��������ۺ�����Ľ�

����(5)����AS��˾2015���й�����˰�Ļ�Ʒ�¼��

����(6)����AS��˾2016����ʱ�Բ��죬�������������16-6�С�

����

����

����(7)����AS��˾2016��Ӧ������˰��

����(8)����AS��˾2016���������˰�ʲ��͵�������˰��ծ�ķ����

����(9)����AS��˾2016��ȷ�ϵ�����˰���úͼ��������ۺ�����Ľ�

����(10)����AS��˾2016���й�����˰�Ļ�Ʒ�¼��(���еĽ�λ����Ԫ��ʾ)

�����ο�������(1)2015����ʱ�Բ������16-8��

����

����(2)Ӧ������˰=[5000+45+90+300-(40��50%+10��50%)+150]��25%=1390(��Ԫ)

����(3)��������˰�ʲ�=(45+90)��25%=33.75(��Ԫ)

������������˰��ծ=50��25%=12.5(��Ԫ)

����(4)����˰����=1390-33.75=1356.25(��Ԫ)

�������������ۺ�����跽�Ľ����12.5��Ԫ��

����(5)�裺����˰���� 1356.25

���������ۺ����� 12.5

������������˰�ʲ� 33.75

����������������˰��ծ 12.5

����Ӧ��˰�ѡ���Ӧ������˰ 1390

����(6)2016����ʱ�Բ��������16-9��

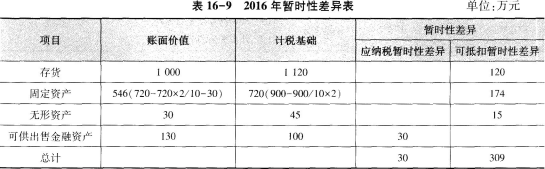

����

����(7)Ӧ������˰=[6000+(120-45)+(174-90)+400-20��50%]��25%=1637.25(��Ԫ)

������Ӧ������˰=[6000+75+84+400-20��50%]��25%=1637.25(��Ԫ)

������ע1��������������75��Ԫ��

������ע2������۾�=(900-180)��2/10=144(��Ԫ)��˰���۾�=900/10=90(��Ԫ)�����=54(��Ԫ);����̶��ʲ���ֵ��30��Ԫ���ϼ�84��Ԫ��

����(8)����ĩ��������˰�ʲ����=(120+174)��25%=73.5(��Ԫ)

�����ڳ���������˰�ʲ�=33.75(��Ԫ)

������������˰�ʲ�������=73.5-33.75=39.75 (��Ԫ)

��������ĩ��������˰��ծ���=30��25%=7.5(��Ԫ)

�����ڳ���������˰��ծ=12.5��Ԫ

������������˰��ծ������=7.5-12.5=-5(��Ԫ)

����(9)����˰����=1637.25-39.75=1597.5(��Ԫ)

�������������ۺ���������Ľ��Ϊ5��Ԫ��

����(10)�裺����˰���� 1597.5

������������˰�ʲ� 39.75

������������˰��ծ 5

��������Ӧ��˰�ѡ���Ӧ������˰ 1637.25

���������ۺ����� 5

���ְ������� | ������"�������ְ�ƿ���"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

����[�Ƽ�]2017���м����ְ�ƿ���ȫ���̱���ר��![]()