������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

|

ɨ��/���������ά��

|

ɨ��/���������ά��

|

����>>��Ƶ��⣺���ְ����������������߲��� �������

����>>>����2017�м����ְ�ƿ��Ը���Ŀÿ��һ������

����4[�����]

������֪ij��˾��ǰ�ʱ��ṹ���£�

������������չ��Ҫ����˾����������ʽ�2500��Ԫ�������������ʷ����ɹ�ѡ��

��������Ϊ���ӷ���1000�����ͨ�ɣ�ÿ���м�2.5Ԫ;�ҷ���Ϊ����ֵ����ÿ����ĩ��Ϣ��Ʊ������Ϊ10%�Ĺ�˾ծȯ2500��Ԫ���ٶ���Ʊ��ծȯ�ķ��з��þ��ɺ��Բ��ƣ����õ���ҵ����˰˰��Ϊ25%��

����Ҫ��

����(1)�������ֳ��ʷ�����ÿ�����������Ϣ˰ǰ����

����(2)���㴦��ÿ����������ʱ�ҷ����IJ���ܸ�ϵ����

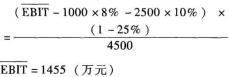

����(3)�����˾Ԥ��Ϣ˰ǰ����Ϊ1200��Ԫ��ָ���ù�˾Ӧ���õij��ʷ�����

����(4)�����˾Ԥ��Ϣ˰ǰ����Ϊ1600��Ԫ��ָ���ù�˾Ӧ���õij��ʷ�����

����(5)����˾Ԥ��Ϣ˰ǰ������ÿ����������������10%����������ҷ���ʱ�ù�˾ÿ��������������ȡ�

�����������(1)

����

����

����(2)

����

����

����(3)����Ԥ�Ƶ�EBIT(1200��Ԫ)С��ÿ�����������EBIT(1455��Ԫ)������Ӧ�����ӹ�Ʊ���ʣ������ü������ʡ�

����(4)����Ԥ�Ƶ�EBIT(1600��Ԫ)����ÿ�����������EBIT(1455��Ԫ)������Ӧ�����Ӹ�ծ���ʣ��������ҷ������ʡ�

����(5)ÿ���������������=1.29��10%=12.9%��

����10[�����]

����ij��ҵ��ҵ2015����������Ϊ2000��Ԫ�����۳ɱ�Ϊ1600��Ԫ;�ʲ���ծ���У��������ĩӦ���˿����ֱ�Ϊ200��Ԫ��400��Ԫ;�������ĩӦ��Ʊ�����ֱ�Ϊ50��Ԫ��40��Ԫ;�������ĩ������ֱ�Ϊ200��Ԫ��600��Ԫ;��ĩ�ٶ�����Ϊ1.2����ĩ�ֽ����Ϊ0.7��������ע����¶���������ĩ���������ֱ�Ϊ10��Ԫ��15��Ԫ���ٶ�����ҵ�����ʲ����ٶ��ʲ��ʹ����ɣ��ٶ��ʲ���Ӧ���˿Ӧ��Ʊ�ݺ��ֽ��ʲ���ɣ�һ�갴360����㡣

����Ҫ��

����(1)����2015��Ӧ���˿���ת����������;

����(2)����2015������ת����;

����(3)����2015����ĩ������ծ�����ٶ��ʲ����;

����(4)����2015����ĩ�������ʡ�

�����ο�������(1)2015��Ӧ���˿���ת����=2000/[(200+ ��Ӧ���˿���ת����=2 000/[(200+400+50+40+10+15)/2]=5.59(��)

����2015��Ӧ���˿���ת����=360/5.59=64.4(��)

����[��ʾ]����Ӧ���˿���ת��ʱ��Ӧ���˿������Ʊ����С�Ӧ���˿�͡�Ӧ��Ʊ�ݡ���ȫ�������˿����ڣ���ΪӦ��Ʊ���������γɵ�Ӧ�տ������һ����ʽ;���⣬Ӧ���˿�ӦΪδ�۳��������Ľ���ΪӦ���˿��ڲ����ϰ�������ʾ�����ỵ������ʹ��������ʾ��Ӧ���˿�����٣����������벻�䡣

���������ǣ����ỵ����Խ�࣬Ӧ���˿���ת��Խ�ߡ���ת����Խ�٣���Ӧ���˿�ʵ�ʹ���Ƿ�ѵ���ҵ������ó�Ӧ���˿���ת������õĴ�����ۡ�

����(2)2015������ת����={360��[(200+600)��21}/1600=90(��)

����(3)(2015����ĩ�ֽ��ʲ�+400+40)/2015����ĩ������ծ=1.2

����2015����ĩ�ֽ��ʲ�/2015����ĩ������ծ=0.7

������ã�2015����ĩ������ծ=880(��Ԫ)

����2015����ĩ�ٶ��ʲ�=880��1.2=1056(��Ԫ)

����(4)2015����ĩ��������=(1056+600)/880=1.88

���ְ������� | ������"�������ְ�ƿ���"

��������Ƽ���

����[�Ƽ�]2017���м����ְ�ƿ���ȫ���̱���ר��![]()