������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

|

ɨ��/���������ά��

|

ɨ��/���������ά��

|

����>>��Ƶ��⣺���ְ����������������߲��� �������

����>>>����2017�м����ְ�ƿ��Ը���Ŀÿ��һ������

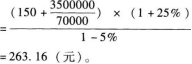

����1[��ѡ��] ij��ҵ����A��Ʒ��Ԥ�Ƶ�λ��Ʒ������ɱ�Ϊ150Ԫ���ƻ�����70000�����ƻ��ڵ��ڼ�����ܶ�Ϊ3500000Ԫ���ò�Ʒ���õ�����˰˰��Ϊ5%��Ŀ��ɱ�������Ϊ25%��������ȫ���ɱ����üӳɶ��۷�����ĵ�λA��Ʒ�ļ۸�ӦΪ(����)Ԫ��

����A.250.95

����B.258.43

����C.263.16

����D.271.22

�����ο��𰸣�C

�����ο���������λ�۸�-��λ�ɱ�-��λ˰��=��λ���� ��λ�۸�-(150+3500000/70000)-��λ�۸��5%=(150+3500000/70000)��25%

������λA��Ʒ�۸�

����

����2[�ж���] �����Թ�Ʊģʽֻ�Թ�˾��ҵ��Ŀ����п��ˣ���Ҫ��ɼ۵����ǣ���˱Ƚ��ʺ�ҵ���ȶ��͵����й�˾���伯�Ź�˾���ӹ�˾��(����)

����A.��

����B.��

�����ο��𰸣���

�����ο�������ҵ����Ʊ����ģʽֻ�Թ�˾��ҵ��Ŀ����п��ˣ���Ҫ��ɼ۵����ǣ���˱Ƚ��ʺ�ҵ���ȶ��͵����й�˾���伯�Ź�˾���ӹ�˾;���ڴ��ڳ����ڵ���ҵ��������ɼ۵����ǿռ����ޣ���˲��������Թ�Ʊģʽ��Ϊ���ʡ�

����3[��ѡ��] ���и����У�����Ӱ���������ʵ�ҵ����(����)��

����A.���ֽ������ծȯ

����B.���ֽ���̶��ʲ�

����C.�ô�����ж��ⳤ��Ͷ��

����D.������ȡ�ó��ڽ��

�����ο��𰸣�A

�����ο���������������Ϊ�����ʲ�����������ծ��ѡ��B��C��ʹ�����ʲ����٣������ʲ����ӣ��Ӷ�Ӱ�����������½�;ѡ��D��ʹ�����ʲ����ӣ����ڸ�ծ���ӣ��Ӷ���ʹ������������;ѡ��Aʹ�����ʲ��ڲ������˼�����Ӱ���������ʡ�

����4[��ѡ��] ��˾�ڴ���ʱ����ѡ��ij��ʷ�ʽ��( )��

����A.��������

����B.������

����C.����ֱ��Ͷ��

����D.������ҵծȯ

�����ο��𰸣�C

�����ο�������һ����˵������ҵ�����Σ���Ʒ�г�ռ���ʵͣ�����ҵ����С����Ӫ�ܸ�ϵ����ʱ��ҵ������Ҫ����Ȩ���ʱ����ڽϵͳ̶���ʹ�ò���ܸˡ����Ա�����ȷ��ΪC��

����5[��ѡ��] ij�˾�����δ��5����ÿ�������������1000Ԫ(����5��)��������Ϊ2%�������й����ڵ�5����ĩ��һ����ȡ���Ŀ�����ı���ʽ�У���ȷ����(����)��

����A.1000��(F/A��2%��5)

����B.1000��(F/A��2%��5)��(1+2%)

����C.1000��(F/A��2%��5)��(F/P��2%��1)

����D.1000��[(F/A��2%��6)-1]

�����ο��𰸣�B,C,D

�����ο�����������Ҫ������5����ĩ�ļ�ֵ������Ԥ�������ֵ�ļ��㡣�����ּ��㷽����һ�ǣ�����(F/A��i��5)��(1+i)���ɴ˿�֪��ѡ��BC��ȷ;���ǣ�����[(F/A��i��5+1)-1]���ɴ˿�֪��ѡ��D��ȷ��

����6[�ж���] ����ר�ž���Ԥ�������֮һ����Ŀ��������Է������ϡ�(����)

����A.��

����B.��

�����ο��𰸣���

�����ο�����������ר�ž���Ԥ������ݣ�����Ŀ��������Է��������Լ���ҵ���ʾ������ϡ�

����7[��ѡ��] ���й��ڳ��ڽ��ı����������˵���У���ȷ����(����)��

����A.�����Ա���������Ϊ���г��棬�ڴ��������ͬ�ж������

����B.һ���Ա��������Ƕ���ҵ�ʲ��������Լ���ծ�����ȷ����Ҫ�������������Ӧ���ڴ��������ͬ

����C.�����Ա������������ijЩ��������������ڲ��ֽ���ͬ�е����ֻ������������²�����Ч

����D.��������ҵ���ʲ������ԡ����������Ա�������

�����ο��𰸣�A,B,C

�����ο���������������ҵ���ʲ������ԡ�����һ���Ա����������ѡ��D��˵������ȷ��

����8[��ѡ��] ij���Ź�˾����һ�ֹ�˾���÷ֹ�˾2015��ʵ����������1000��Ԫ���䶯�ɱ���Ϊ60%���̶��ɱ�Ϊ300��Ԫ�����У��۾ɷ�Ϊ100��Ԫ�����÷ֹ�˾Ϊ�������ģ��̶��ɱ���ֻ���۾ɷ��Ƿֹ�˾���ž������ɿض�Ӧ���ɷֹ�˾�����ģ��۾ɷ�����Ĺ̶��ɱ�Ϊ���ž����Ŀɿسɱ��������и����������ȷ����(����)��

����A.���������ı䶯�ɱ��ܶ�Ϊ600��Ԫ

����B.���������ıʹ����ܶ�Ϊ400��Ԫ

����C.���������IJ��űʹ���Ϊ100��Ԫ

����D.���������Ŀɿرʹ���Ϊ100��Ԫ

�����ο��𰸣�A,B,C

�����ο��������䶯�ɱ��ܶ�=1000��60%=600(��Ԫ)���ʹ����ܶ�=1000-600=400(��Ԫ)���������Ŀɿرʹ���=400-(300-100)=200(��Ԫ)���������IJ��űʹ���=200-100=100(��Ԫ)���������������֪��ѡ��ABC������ȷ��ѡ��D����ȷ��

����9[��ѡ��] ���й��ڡ���������������ԭ��˵���У�����ȷ����(����)��

����A.��ҵ��������������������

����B.��ҵ�������������ֻ�������䲢�ص�ԭ��

����C.��ҵ�����������뱣֤�ɶ��������

����D.��ҵ�����������Ӧ�����֡�˭Ͷ��˭���桱�������С��Ͷ�ʱ�����Եȵ�ԭ��

�����ο��𰸣�C

�����ο���������ҵ�ڽ������������ʱ��Ӧ��ͳ���ˣ�ά������������ߵĺϷ�Ȩ�档

����10[�ж���] Ϊ�˳����ȶ���ռ���г�����ҵ���������г��۸��һЩ����ҵ������ϣ���۸��ȶ������ȶ��ļ۸��л�ȡ�ȶ����������ֶ���ͨ���������ܹ�������������ҵ��(����) (����)

����A.��

����B.��

�����ο��𰸣���

�����ο�������Ϊ�˳����ȶ���ռ���г�����ҵ���������г��۸��һЩ����ҵ������ϣ���۸��ȶ������ȶ��ļ۸��л�ȡ�ȶ����������ֶ���ͨ�������ڲ�Ʒ��������ҵ�����������ҵ�ȡ������ֻ�����г�ռ���ʡ����ֶ���Ŀ��Ҫ����ҵ����DZ�ڵ�������Ӫ�������ܳɱ��������ٶȵ����������������ٶȣ���Ʒ������۸��Խϴ��������ܹ�������������ҵ�����Ա���˵������

���ְ������� | ������"�������ְ�ƿ���"

��������Ƽ���

������������м����ְ�ơ��Ų�ɼ� �������

���������м����ְ�ƿ��Ը���Ŀÿ��һ������