������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

|

ɨ��/���������ά��

|

ɨ��/���������ά��

|

����>>��Ƶ��⣺���ְ����������������߲��� �������

����>>>����2017�м����ְ�ƿ��Ը���Ŀÿ��һ������

����7[�����]

�����ҹ�˾Ϊĸ��˾����˾Ϊ���ӹ�˾�������������(�ٶ�����������˰Ӱ��)��

��������һ��2016��1��1�գ��ҹ�˾�����д��5800��Ԫ�Լ����ⲿ�������˾80%�Ĺɷݣ��ҹ�˾�����˾��ԭ�ɶ�û�й�������ϵ������ȡ�������Ȩ������˾2016��1��1�չɶ�Ȩ���ܶ�Ϊ7000��Ԫ���ɱ��Ͼ��ʲ��Ĺ��ʼ�ֵΪ7100��Ԫ(����һ������������ʲ��Ĺ��ʼ�ֵ���������ֵ�IJ��100��Ԫ��Ԥ���п�ʹ������Ϊ10�꣬����ֱ�߷�̯���������Ǿ���ֵ)������˾2016��1��1����2017��6��30���ۼ�ʵ�־�����Ϊ415��Ԫ(����2017��ʵ�־�����Ϊ300��Ԫ)���ۼ���ȡӯ���41.5��Ԫ��

�������϶����ٶ�(һ)����˾һ�ι������˾80%�Ĺɷݡ�2017��7��1�գ���˾����5500�����ͨ��(ÿ����ֵ1Ԫ)��Ϊ�Լۣ����ҹ�˾�������˾80%�Ĺɷݣ�ȡ�������Ȩ�����ձ���˾�ɱ��Ͼ��ʲ��������ֵΪ7415��Ԫ����˾�����д��֧����Ʊ�ǼǷ��з�100��Ԫ��������Ƶȷ���200��Ԫ��2017��8��20�գ�����˾��������ֽ����12000��Ԫ����Ʊ����20000���(ÿ����ֵ1Ԫ)����˾��2017��8��26���յ��ֽ��������Ʊ������

�������������ٶ�(��)����˾��ι������˾80%�Ĺɷ�(�ٶ�������һ���ӽ���)��2017��1��1�գ���˾�����д��1500��Ԫ�����ҹ�˾�������˾20%�Ĺɷݣ��Ա���˾�����ش�Ӱ�죬���ձ���˾�ɱ��Ͼ��ʲ��������ֵΪ7115��Ԫ(�빫�ʼ�ֵ���)��

����2017��7��1�գ���˾����4000�����ͨ��(ÿ����ֵ1Ԫ)��Ϊ�Լۣ����ҹ�˾�������˾60%�Ĺɷݣ����˳ֹɱ����ﵽ80%��ȡ�������Ȩ�����ձ���˾������Ȩ��������ֵΪ7415��Ԫ��

����Ҫ��

����(1)��������һ���ж��ҹ�˾�Ա���˾��ȨͶ��������ҵ�ϲ����ͣ���˵�����ɣ������ҹ�˾2016��1��1�����Ͷ�ʵĻ�Ʒ�¼������ϲ�������

����(2)�������϶��ٶ�(һ)���жϼ�˾�Ա���˾��ȨͶ��������ҵ�ϲ����ͣ���˵�����ɣ�����2017��7��1�����Ͷ�ʵĻ�Ʒ�¼�����Ƽ�˾2017��8�������˾���������յ��ֽ��������Ʊ��������ػ�Ʒ�¼��

����(3)�����������ٶ�(��)�����Ƽ�˾2017��1��1�ա�2017��7��1�����Ͷ�ʵĻ�Ʒ�¼(���еĽ�λ����Ԫ��ʾ)��

�����ο�������(1)�ҹ�˾�Ա���˾��ȨͶ��������ҵ�ϲ�����Ϊ��ͬһ��������ҵ�ϲ������ɣ��ҹ�˾�Լ��Ź�˾�ⲿ�������˾80%�Ĺ�Ȩ���ҹ�˾�����˾��ԭ�ɶ�û�й�������ϵ������ȡ�ÿ���Ȩ�� �裺���ڹ�ȨͶ�� 5800

������������ 5800

�����ϲ�����=5800-7100��80%=120(��Ԫ)

����(2)��˾�Ա���˾��ȨͶ��������ҵ�ϲ�����Ϊͬһ��������ҵ�ϲ������ɣ���˾������˾�ϲ�ǰ���ͬ��ĸ��˾(�ҹ�˾)���տ��ơ�

������2017��7��1�պϲ��ձ���˾�Ŀɱ��Ͼ��ʲ�������ҹ�˾���Ե������ֵ=7100+415-100/10��1.5=7500(��Ԫ)

�����ڼ�˾�Ա���˾�ij�ʼͶ�ʳɱ�=7500��80%+����120=6120(��Ԫ)

�����裺���ڹ�ȨͶ�� 6120

���������ɱ� 5500

�����ʱ����������ɱ���� 620

�����裺�������� 200

�����ʱ����������ɱ���� 100

������������ 300

�����裺Ӧ�չ��� (12000��80%)9600

��������Ͷ������ 9600

�����裺���д�� 9600

��������Ӧ�չ��� 9600

�����������յ��Ĺ�Ʊ������˾������ƻ�Ʒ�¼������ǼǼ��ɡ�

����(3)��2017��1��1��

�����裺���ڹ�ȨͶ�ʡ���Ͷ�ʳɱ� 1500

������������ 1500

������ʼͶ�ʳɱ�1500��Ԫ���ڱ���˾�ɱ��Ͼ��ʲ��Ĺ��ʼ�ֵ�ķݶ�1423��Ԫ(7115��20%)������Ҫ�Գ�ʼͶ�ʳɱ�������

������2017��ʵ�־�����Ϊ300��Ԫ

�����裺���ڹ�ȨͶ�ʡ���������� 60

��������Ͷ������ (300��20%)60

������2017��7��1��

����2017��7��1�պϲ��ձ���˾�Ŀɱ��Ͼ��ʲ�������ҹ�˾���Ե������ֵ

����=7100+415-100/10��1.5=7500(��Ԫ)

������˾�������˾�ij�ʼͶ�ʳɱ�=7500��80%+����120=6120(��Ԫ)

�����裺���ڹ�ȨͶ�� 6120

�����������ڹ�ȨͶ�ʡ���Ͷ�ʳɱ� 1500

��������������� 60

�����ɱ� 4000

�����ʱ����������ɱ���� 560

����8[�����]

������˾����Ͷ��ҵ���������£�

����(1)2013��6��16�գ����ɶ����ͬ�⣬��˾���ҹ�˾�Ĺɶ�����˾ǩ����Ȩת��Э�飬�й��������£�

��������2013��6��20���ҹ�˾��������ľ��ʲ���ֵΪ��������˾��5000��Ԫ�ļ۸�ȡ���ҹ�˾15%�Ĺ�Ȩ��

�����ڸ�Э����6��26�շֱ�˾������˾�ɶ��������7��1�գ���˾�����˾֧����ȫ���ۿ���ڵ��հ����˹�Ȩ���������

�����ۼ�˾ȡ���ҹ�˾15%��Ȩ��Ҫ���ҹ�˾���䶭�»���и�ѡ��2013��7��1�գ���˾���ҹ�˾�ɳ�һ�����¡�

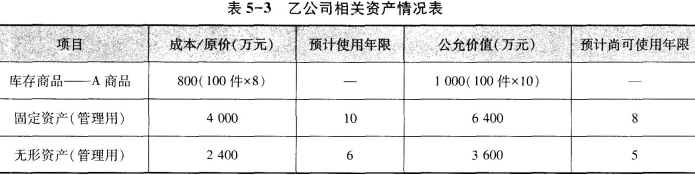

������2013��7��1�գ��ҹ�˾�ɱ��Ͼ��ʲ����ʼ�ֵΪ35000��Ԫ������5-3�����ʲ��⣬�����ɱ����ʲ�����ծ�Ĺ��ʼ�ֵ���������ֵ��ͬ��

����

��������˾ȡ��Ͷ��ʱ���ҹ�˾�����̶��ʲ���ʹ��2�꣬�����ʲ���ʹ��1�ꡣ�ҹ�˾�Թ̶��ʲ���������ƽ���������۾ɣ��������ʲ�����ֱ�߷�̯����Ԥ�ƾ���ֵ��Ϊ�㡣

����(2)2013��9�£��ҹ�˾���䵥λ�ɱ�Ϊ7��Ԫ��100��B��Ʒ��ÿ��8��Ԫ���۸���˾����˾��ȡ�õ���Ʒ��Ϊ������㣬�ý��ײ�����ҵ��

����2013��7��12�£��ҹ�˾ʵ�־�����3000��Ԫ����ʵ�־������⣬�ҹ�˾�ڱ��깺��ij��˾��Ʊ��Ϊ�ɹ����۽����ʲ����㣬��2013��12��31����δ���ۣ����ʼ�ֵ�䶯����200��Ԫ;�ҹ�˾������Ȩ��������䶯����100��Ԫ����2013��12��31�գ���˾ȡ��Ͷ��ʱ�ҹ�˾����A��Ʒ��60���Ѷ�����ۣ���˾�ڲ����ײ�����B��Ʒ��70���Ѷ�����ۡ�

����(3)2014��3��6�գ��ҹ�˾�������2013��ȵ��ֽ����1000��Ԫ��3��20��ʵ�ʶ�������ֽ������2014���ҹ�˾����һ���ֿɹ����۽����ʲ���ת��2013��ȷ�ϵ������ۺ�����180��Ԫ��2014����ɹ����۽����ʲ����ʼ�ֵ����ȷ�������ۺ�����600��Ԫ��2014�꣬�ҹ�˾����������5000��Ԫ��

������˾ȡ��Ͷ��ʱ�ҹ�˾������A��Ʒ��2014��������20������2014���ʲ���ծ���գ������ڲ�����ȷ�ϵ�B��Ʒ�ڱ���������20��������δ���������ڲ�����ҵ��

����(4)2015���ҹ�˾�ɹ����۽����ʲ�ȫ��������ۣ���ʵ�־��������ֽ�����������ۺ�����䶯�⣬�ҹ�˾������Ȩ��������䶯����100��Ԫ��2015�꣬�ҹ�˾����������35000��Ԫ����2015���ʲ���ծ���գ���˾ȡ��Ͷ��ʱ�ҹ�˾������A��Ʒȫ��������ۣ��ڲ�����ȷ�ϵ�B��ƷҲȫ��������ۡ�����δ���������ڲ�����ҵ��

���������˾Ӧ���ҹ�˾100��Ԫ�ij���Ӧ�տ�ʵ���Ϲ��ɶ��ҹ�˾�ľ�Ͷ�ʣ�����Ͷ�ʺ�ͬԼ���ҹ�˾��������ʱ��˾��Ҫ�е�������ʧ�������Ϊ600��Ԫ��

����(5)2016���ҹ�˾ʵ�־�����10000��Ԫ������δ�����ڲ�����ҵ���ҹ�˾��2016��10�¹���ij��˾��Ʊ��Ϊ�ɹ����۽����ʲ������ʼ�ֵ�䶯����80��Ԫ����2016��12��31����δ����;����֮�⣬�ҹ�˾������Ȩ�������䶯����20��Ԫ��

����(6)2017��1��2�ռ�˾ȫ�����۶��ҹ�˾��Ͷ�ʣ�ȡ�üۿ�1000��Ԫ�����������˰�ѵ��������ص�Ӱ�졣

����Ҫ��

����(1)�жϸó��ڹ�ȨͶ�ʺ�������Ӧ���õĺ��㷽������˵�����ɣ����Ƽ�˾ȡ�ö��ҹ�˾���ڹ�ȨͶ�ʵĻ�Ʒ�¼��

����(2)���Ƽ�˾2013����ĩ��ػ�Ʒ�¼������2013����ĩ���ڹ�ȨͶ�ʵ������ֵ��

����(3)���Ƽ�˾2014����ػ�Ʒ�¼������2014����ĩ���ڹ�ȨͶ�ʵ������ֵ��

����(4)���Ƽ�˾2015����ĩ��ػ�Ʒ�¼������2015����ĩ���ڹ�ȨͶ�ʸ���ϸ��Ŀ����

����(5)���Ƽ�˾2016����ĩ��ػ�Ʒ�¼������2016����ĩ���ڹ�ȨͶ�������ֵ��

����(6)����2017��1��2�ռ�˾ȫ�����۶��ҹ�˾��Ͷ��ȷ�ϵ�Ͷ�����棬������ػ�Ʒ�¼��(���еĽ�λ����Ԫ��ʾ)

�����ο�������(1)���ڹ�ȨͶ�ʺ�������Ӧ����Ȩ�淨���㣬��Ϊ��˾ȡ�ù�Ȩ��Ҫ���ҹ�˾���䶭�»���и�ѡ�������ҹ�˾���»��ɳ�һ�����£����ҹ�˾�����ش�Ӱ�졣 �裺���ڹ�ȨͶ�ʡ���Ͷ�ʳɱ� 5250

������������ 5000

����Ӫҵ������ 250

������ʼͶ�ʳɱ�5000��ԪС��Ӧ�����ҹ�˾�ɱ��Ͼ��ʲ����ʼ�ֵ�ݶ�5250��Ԫ(35000��15%)����Ҫ�������ڹ�ȨͶ�������ֵ��

����(2)�ҹ�˾������ľ�����=3000-(10-8)��60-(6400/8-4000/10)/2-(3600/5-2400/6)/2-(8-7)��30=2490(��Ԫ)

�����裺���ڹ�ȨͶ�ʡ���������� 373.5

��������Ͷ������ (2490��15%)373.5

�����裺���ڹ�ȨͶ�ʡ��������ۺ����� (200��15%)30

�������������ۺ����� 30

�����裺���ڹ�ȨͶ�ʡ�������Ȩ��䶯 (100��15%)15

���������ʱ��������������ʱ����� 15

����2013����ĩ���ڹ�ȨͶ�ʵ������ֵ=5250+373.5+30+15=5668.5(��Ԫ)

����(3)���ҹ�˾�������2013��ȵ��ֽ����1000��Ԫ��

�����裺Ӧ�չ��� (1000��15%)150

�����������ڹ�ȨͶ�ʡ���������� 150

�����裺���д�� 150

��������Ӧ�չ��� 150

������ȷ�������ۺ����棺

�����裺���ڹ�ȨͶ�ʡ��������ۺ����� 63

�������������ۺ����� [(600-180)��15%]63

������ȷ��Ͷ�����棺

����������ľ�����=-5000-(10-8)��20-(6400/8-4000/10)-(3600/5-2400/6)+(8-7)��20=-5740(��Ԫ)

�����裺Ͷ������ (5740��15%)861

�����������ڹ�ȨͶ�ʡ����������861

������2014����ĩ���ڹ�ȨͶ�ʵ������ֵ=5668.5-150+63-861=4720.5(��Ԫ)

����(4)��ȷ�������ۺ�������ʱ������䶯��

�����裺�����ۺ����� [(200-180+600)��15%193

�����������ڹ�ȨͶ�ʡ��������ۺ����� 93

�����裺�ʱ��������������ʱ����� (100��15%)15

�����������ڹ�ȨͶ�ʡ�������Ȩ��䶯 15

������ȷ��Ͷ�����棺

����������ľ�����=-35000-(10-8)��20-(6400/8-4000/10)һ(3600/5-2400/6)+(8-7)��10=-35750(��Ԫ)

����Ӧ�е��Ŀ����=35750��15%=5362.5(��Ԫ)

��������ǰ���ڹ�ȨͶ�������ֵ=4720.5-93-�����ֵ=4720.5-93-15=4612.5(��Ԫ)

����ʵ�ʳе��Ŀ����=4612.5+100+600=5312.5(��Ԫ)

��������ǼǵĿ����=5362.5-5312.5=50(��Ԫ)

�����裺Ͷ������ 5312.5

�����������ڹ�ȨͶ�ʡ���������� 4612.5

��������Ӧ�տ� 100

����Ԥ�Ƹ�ծ 600

�����۳��ڹ�ȨͶ�ʸ���ϸ��Ŀ����

�������ڹ�ȨͶ�ʡ���Ͷ�ʳɱ�=(1)5250(��Ԫ)

�������ڹ�ȨͶ�ʡ����������=(2)373.5-(3)150-(3)861-(4)4612.5=-5250(��Ԫ)

�������ڹ�ȨͶ�ʡ��������ۺ�����=(2)30+(3)63-(4)93=0

�������ڹ�ȨͶ�ʡ�������Ȩ��䶯=(2)15-(4)15=0

����(5)������ľ�����=10000-(6400/8-4000/10)-(3600/5-2400/6)=9280(��Ԫ)

�����裺Ԥ�Ƹ�ծ 600

��������Ӧ�տ� 100

�������ڹ�ȨͶ�ʡ���������� 642

��������Ͷ������ (9280��15%-50)1342

�����裺���ڹ�ȨͶ�ʡ��������ۺ����� (80��15%)12

�������������ۺ����� 12

�����裺���ڹ�ȨͶ�ʡ�������Ȩ��䶯 (20��15%)3

���������ʱ��������������ʱ����� 3

����2016����ĩ���ڹ�ȨͶ�ʵ������ֵ=642+12+3=657(��Ԫ)

����(6)���۶��ҹ�˾��Ͷ��ȷ�ϵ�Ͷ������=1000-657+12+3=358(��Ԫ)

�����裺���д�� 1000

�������ڹ�ȨͶ�ʡ���������� (5250-642)4608

�����������ڹ�ȨͶ�ʡ���Ͷ�ʳɱ� 5250

�������������ۺ����� 12

������������Ȩ��䶯 3

����Ͷ������ 343

�����裺�����ۺ����� 12

�����ʱ��������������ʱ����� 3

��������Ͷ������ 15

���ְ������� | ������"�������ְ�ƿ���"

��������Ƽ���

����2017���м����ְ����Ƶ������ֻ������������ע�Ų��