ПМЪдАЩЮЊФњећРэСЫЁАжаМЖЛсМЦжАГЦЭђ

ЬтПтЁЖВЦЮёЙмРэЁЗУПШевЛСЗ(10.10)ЁБЃЌИќЖрЛсМЦжАГЦПМЪдУПШевЛСЗЃЌЧыЮЂаХЫбЫїЁАПМЪдАЩжаМЖЛсМЦжАГЦЁБЛђЗУЮЪ

ПМЪдАЩЛсМЦжАГЦПМЪдЭјЃЁ

|

ЩЈУш/ГЄАДЯТУцЖўЮЌТы

ЛёЕУвЛЖдвЛГхДЬжИЕМ

|

ЩЈУш/ГЄАДЯТУцЖўЮЌТы

УтЗбзіЬтЁЂУтЗббЇжБВЅПЮ

|

ЁЁЁЁ>>ЪгЦЕЬтПтЃКЛсМЦжАГЦЬтПтРњФъецЬтдкЯпВтЪд ЕуЛїНјШы

ЁЁЁЁ>>>ПМЪдАЩ2017жаМЖЛсМЦжАГЦПМЪдИїПЦФПУПШевЛСЗЛузм

ЁЁЁЁ2[МђД№Ьт]

ЁЁЁЁФГЦѓвЕ2016ФъЕФгаЙизЪСЯШчЯТЃК

ЁЁЁЁЕЅЮЛЃКЭђдЊ

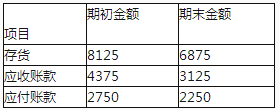

ЁЁЁЁИУЦѓвЕБОФъЯњЪлЪеШыЮЊ40000ЭђдЊЃЌЯњЛѕГЩБОЮЊ25000ЭђдЊЃЌЙКЛѕГЩБОЮЊ23750ЭђдЊ(МйЖЈвЛФъАД360ЬьМЦЫу)ЁЃ

ЁЁЁЁвЊЧѓЃК

ЁЁЁЁ(1)ИљОнвдЩЯзЪСЯЃЌМЦЫу2016ФъИУЦѓвЕЕФОгЊжмЦкКЭЯжН№жмзЊЦкЁЃ

ЁЁЁЁ(2)ШчЙћ2017ФъЯжН№жмзЊЦкашвЊПижЦдк90ЬьЃЌгІЪееЫПюжмзЊЦкЁЂгІИЖеЫПюжмзЊЦкЮЌГждкЩЯФъЫЎЦНЃЌМйЩш2017ФъЕФЯњЪлГЩБОЫЎЦНгыЩЯФъБЃГжвЛжТЃЌдђ2017ФъФъФЉЕФДцЛѕгІПижЦдкЪВУДЫЎЦНЩЯЁЃ

ЁЁЁЁВЮПМНтЮіЃК(1)ДцЛѕжмзЊЦк=ДцЛѕЦНОљгрЖю/УПЬьЕФЯњЛѕГЩБО=[(8125+6875)/2]/(25000/360)=108(Ьь) гІЪееЫПюжмзЊЦк=гІЪееЫПюЦНОљгрЖю/УПЬьЕФЯњЛѕЪеШы=[(4375+3125)/2]/(40000/360)=33.75(Ьь)

ЁЁЁЁгІИЖеЫПюжмзЊЦк=гІИЖеЫПюЦНОљгрЖю/УПЬьЕФЙКЛѕГЩБО=[(2750+2250)/2]/(23750/360)=37.89(Ьь)

ЁЁЁЁОгЊжмЦк=108+33.75=141.75(Ьь)

ЁЁЁЁЯжН№жмзЊЦк=141.75-37.89=103.86(Ьь)

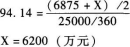

ЁЁЁЁ(2)90=2017ФъДцЛѕжмзЊЦк+33.75-37.89

ЁЁЁЁ2017ФъДцЛѕжмзЊЦк=94.14(Ьь)Щш2017ФъФъФЉДцЛѕЮЊXЭђдЊЃЌдђЃК

ЁЁЁЁ

ЁЁЁЁ2017ФъФъФЉЕФДцЛѕгІПижЦдк6200ЭђдЊЁЃ

ЁЁЁЁ4[МђД№Ьт]

ЁЁЁЁЖЁЙЋЫО2014ФъФЉЕФГЄЦкНшПюгрЖюЮЊ12000ЭђдЊЃЌЖЬЦкНшПюгрЖюЮЊСуЁЃИУЙЋЫОЕФзюМбЯжН№ГжгаСПЮЊ500ЭђдЊЃЌШчЙћзЪН№ВЛзуЃЌПЩЯђвјааНшПюЁЃМйЩшЃКвјаавЊЧѓНшПюЕФН№ЖюЪЧ100ЭђдЊЕФБЖЪ§ЃЌЖјГЅЛЙБОН№ЕФН№ЖюЪЧ10ЭђдЊЕФБЖЪ§;аТдіНшПюЗЂЩњдкМОЖШЦкГѕЃЌГЅЛЙНшПюБОН№ЗЂЩњдкМОЖШЦкФЉЃЌЯШГЅЛЙЖЬЦкНшПю;НшПюРћЯЂАДМОЖШЦНОљМЦЬсЃЌВЂдкМОЖШЦкФЉГЅЛЙЁЃ

ЁЁЁЁЖЁЙЋЫОБржЦСЫ2015ФъЗжМОЖШЕФЯжН№дЄЫуЃЌВПЗжаХЯЂШчЯТБэЫљЪОЃК

ЁЁЁЁЖЁЙЋЫО2015ФъЯжН№дЄЫуЕФВПЗжаХЯЂ

ЁЁЁЁЕЅЮЛЃКЭђдЊ

ЁЁЁЁзЂЃКБэжаЁАЁСЁББэЪОЪЁТдЕФЪ§ОнЁЃ

ЁЁЁЁвЊЧѓЃКШЗЖЈЩЯБэжагЂЮФзжФИДњБэЕФЪ§жЕ(ВЛашвЊСаЪОМЦЫуЙ§ГЬ)ЁЃ(2015Фъ)

ЁЁЁЁВЮПМНтЮіЃКA=-7500+6000+2600-52-540=508(ЭђдЊ) B=2600ЁС8%/4=52(ЭђдЊ)

ЁЁЁЁзЂвтЃКБОЬтвбОЫЕУїСЫРћЯЂжЇИЖЗНЪНЃЌЫљвдВЛФмФЌШЯЮЊЪЧРћЫцБОЧхЃЌЖјЪЧНЋЫљгаЖЬЦкНшПюРћЯЂЗжЬЏЕНИїМОЖШЃЌгЩгк1450ЭђдЊЪЧМОФЉЙщЛЙЕФЃЌЫљвдЕкЖўМОЖШЛЙЪЧЙщЛЙдЖЬЦкНшПю2600ЭђдЊвЛИіМОЖШЕФРћЯЂЃЌвВОЭЪЧгыЕквЛМОЖШРћЯЂЯрЭЌЁЃ

ЁЁЁЁC-1450-52-540=503ЃЌЕУГіC=503+540+52+1450=2545(ЭђдЊ)

ЁЁЁЁD=(2600-1450)ЁС8%/4=23(ЭђдЊ)(ЕРРэЭЌBЕФМЦЫуЃЌ1150ЭђдЊЪЧМОЖШФЉЙщЛЙЕФЃЌЫљвдЕкШ§МОЖШЛЙЪЧвЊМЦЫуРћЯЂЃЌМДвЊМЦЫуБОМОЖШГѕЖЬЦкНшПюЁА2600-1450ЁБЭђдЊвЛИіМОЖШЕФРћЯЂ)

ЁЁЁЁ-450+E-690-E ЁС 8%/4Ён500ЕУГіEЁн1673.47

ЁЁЁЁвјаавЊЧѓНшПюЕФН№ЖюЪЧ100ЭђдЊЕФБЖЪ§ЃЌЫљвдE=1700(ЭђдЊ)ЁЃ

ЁЁЁЁ8[МђД№Ьт]

ЁЁЁЁФГЙЋЫОдк2017Фъ1дТ1ШеЦНМлЗЂаааТеЎШЏЃЌУПеХУцжЕ1000дЊЃЌЦБУцРћТЪ10%ЃЌ5ФъЕНЦкЃЌУПФъ12дТ31ШеИЖЯЂЁЃ

ЁЁЁЁвЊЧѓЃК

ЁЁЁЁ(1)2017Фъ1дТ1ШеЙКТђИУеЎШЏВЂГжгаеЎШЏжСЕНЦкШеЕФФкВПЪевцТЪЪЧЖрЩй?

ЁЁЁЁ(2)МйЖЈ2018Фъ1дТ1ШеЕФЪаГЁРћТЪЯТНЕЕН8%ЃЌФЧУДДЫЪБеЎШЏЕФМлжЕЪЧЖрЩй?

ЁЁЁЁ(3)МйЖЈ2018Фъ1дТ1ШеЕФЪаМлЮЊ1040дЊЃЌДЫЪБЙКТђИУеЎШЏВЂГжгаеЎШЏжСЕНЦкШеЕФФкВПЪевцТЪЪЧЖрЩй?(ЗжБ№ВЩгУВхжЕЗЈКЭМђБуЫуЗЈНјааМЦЫу)

ЁЁЁЁВЮПМНтЮіЃК(1)ЦНМлЙКШыЃЌФкВПЪевцТЪгыЦБУцРћТЪЯрЭЌЃЌМДЮЊ10%ЁЃ (2)V=1000 X 10%X(P/AЃЌ8%ЃЌ4)+1000 X(P/FЃЌ8%ЃЌ4)=100 X 3.3121+1000ЁС0.7350=1066.21(дЊ)

ЁЁЁЁ(3)ВхжЕЗЈЃК1040=1000ЁС10%X(P/AЃЌiЃЌ4)+1000ЁС(P/FЃЌiЃЌ4)

ЁЁЁЁi=9%ЃЌ100ЁС(P/AЃЌ9%ЃЌ4) +1000ЁС(P/FЃЌ9%ЃЌ4)=100ЁС3.2397+1000 X0.7084=1032.37(дЊ)

ЁЁЁЁ(i-8%)/(9%-8%) =(1040-1066.21)/(1032.37-1066.21)

ЁЁЁЁi=8.77%

ЁЁЁЁ

ЩЈУш/ГЄАДЖўЮЌТыАяжњЛсМЦЪІПМЪдЭЈЙи

ЛсМЦжАГЦЭђЬтПт | ЮЂаХЫбЫї"ЭђЬтПтЛсМЦжАГЦПМЪд"

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁЁАЭђЬтПтжаМЖЛсМЦжАГЦЁБЮЂаХВщГЩМЈ ЕуЛїНјШы

ЁЁЁЁПМЪдАЩжаМЖЛсМЦжАГЦПМЪдИїПЦФПУПШевЛСЗЛузм

ЁЁЁЁ2017ФъжаМЖЛсМЦжАГЦПМЪдГЩМЈВщбЏЪБМфМАШыПкзЈЬт

ЁЁЁЁПМЪдАЩЬиБ№ВпЛЎЃК2018ФъЛсМЦжАГЦПМЪдБЈПМжИФЯ