|

ЩЈУш/ГЄАДЯТУцЖўЮЌТы

ЛёШЁИќЖрУћЪІжИЕМ

|

ЩЈУш/ГЄАДЯТУцЖўЮЌТы

ЬтПтЙРЗжЁЂЙлПДЪгЦЕНтЮі

|

ЁЁЁЁ

>>ЪгЦЕЬтПтЃКЛсМЦжАГЦЬтПтРњФъецЬтдкЯпВтЪд ЕуЛїНјШы

ЁЁЁЁ>>>ПМЪдАЩ2017жаМЖЛсМЦжАГЦПМЪдИїПЦФПУПШевЛСЗЛузм

ЁЁЁЁ1[ХаЖЯЬт] ШЫУЧдкНјааВЦЮёОіВпЪБЃЌжЎЫљвдбЁдёЕЭЗчЯеЕФЗНАИЃЌЪЧвђЮЊЕЭЗчЯеЛсДјРДИпЪевцЃЌЖјИпЗчЯеЕФЗНАИЭљЭљЪевцЦЋЕЭЁЃ(ЁЁЁЁ)

ЁЁЁЁA.ЁЬ

ЁЁЁЁB.ЁС

ЁЁЁЁВЮПМД№АИЃКДэ

ЁЁЁЁВЮПМНтЮіЃКИпЪевцЭљЭљАщгаИпЗчЯеЃЌЕЭЪевцЗНАИЦфЗчЯеГЬЖШЭљЭљвВНЯЕЭЃЌОПОЙбЁдёКЮжжЗНАИЃЌВЛНівЊШЈКтЦкЭћЪевцгыЗчЯеЃЌЖјЧввЊЪгОіВпепЖдЗчЯеЕФЬЌЖШЖјЖЈЁЃЖдЗчЯеБШНЯЗДИаЕФШЫПЩФмЛсбЁдёЦкЭћЪевцНЯЕЭЭЌЪБЗчЯевВНЯЕЭЕФЗНАИЃЌЯВЛЖУАЗчЯеЕФШЫдђПЩФмбЁдёЗчЯеЫфИпЭЌЪБЪевцПЩФмвВБШНЯИпЕФЗНАИЁЃ

ЁЁЁЁ2[ЖрбЁЬт] ЯюФПЭЖзЪЦРМлжИБъЕФОВЬЌЭЖзЪЛиЪеЦкжИБъЕФжївЊШБЕуга( )ЁЃ

ЁЁЁЁA.ВЛФмКтСПЯюФПЕФЭЖзЪЗчЯе

ЁЁЁЁB.УЛгаПМТЧзЪН№ЪБМфМлжЕ

ЁЁЁЁC.УЛгаПМТЧЛиЪеЦкКѓЕФЯжН№СїСП

ЁЁЁЁD.ВЛФмКтСПЭЖзЪЗНАИЭЖзЪЪевцТЪЕФИпЕЭ

ЁЁЁЁВЮПМД№АИЃКB,C,D

ЁЁЁЁВЮПМНтЮіЃКОВЬЌЭЖзЪЛиЪеЦкУЛгаПМТЧЪБМфМлжЕЃЌжЛПМТЧЛиЪеЦкТњвдЧАЕФЯжН№СїСПЁЃЫљвдBCе§ШЗЁЃе§гЩгкОВЬЌЭЖзЪЛиЪеЦкжЛПМТЧВПЗжЯжН№СїСПЃЌУЛгаПМТЧЗНАИШЋВПЕФСїСПМАЪевцЃЌЫљвдВЛФмИљОнЭЖзЪЛиЪеЦкЕФГЄЖЬХаЖЯЪевцТЪЕФИпЕЭЁЃОВЬЌЭЖзЪЛиЪеЦкжИБъФмдк-ЖЈГЬЖШЩЯЗДгГСЫЯюФПЭЖзЪЗчЯеЕФДѓаЁЃЌвђЮЊЛиЪеЦкдНЖЬЃЌЭЖзЪЗчЯедНаЁЃЌЫљвдВЛбЁAЁЃ

ЁЁЁЁ3[ХаЖЯЬт] ЖдФкЭЖзЪЖМЪЧжБНгЭЖзЪЃЌЖдЭтЭЖзЪжївЊЪЧМфНгЭЖзЪЁЃ( )

ЁЁЁЁA.ЁЬ

ЁЁЁЁB.ЁС

ЁЁЁЁВЮПМД№АИЃКДэ

ЁЁЁЁВЮПМНтЮіЃКЖдФкЭЖзЪЖМЪЧжБНгЭЖзЪЃЌЖдЭтЭЖзЪжївЊЪЧМфНгЭЖзЪЃЌЕЋвВПЩФмЪЧжБНгЭЖзЪЃЌБШШчЦѓвЕжЎМфЕФКсЯђОМУСЊКЯжаЕФСЊгЊЭЖзЪЁЃ

ЁЁЁЁ4[ХаЖЯЬт] ШЯЙЩШЈжЄЁЂЙЩЗнЦкШЈЕШЕФааШЈМлИёИпгкЕБЦкЦеЭЈЙЩЦНОљЪаГЁМлИёЪБЃЌгІЕБПМТЧЦфЯЁЪЭадЁЃ ( )

ЁЁЁЁA.ЁЬ

ЁЁЁЁB.ЁС

ЁЁЁЁВЮПМД№АИЃКДэ

ЁЁЁЁВЮПМНтЮіЃКШЯЙЩШЈжЄЁЂЙЩЗнЦкШЈЕШЕФааШЈМлИёЕЭгкЕБЦкЦеЭЈЙЩЦНОљЪаГЁМлИёЪБЃЌгІЕБПМТЧЦфЯЁЪЭадЁЃ

ЁЁЁЁ5[ХаЖЯЬт] дкЗчЯеЗжЩЂЙ§ГЬжаЃЌЫцзХзЪВњзщКЯжазЪВњЪ§ФПЕФдіМгЃЌЗжЩЂЗчЯеЕФаЇгІЛсдНРДдНУїЯдЁЃ(ЁЁЁЁ)

ЁЁЁЁA.ЁЬ

ЁЁЁЁB.ЁС

ЁЁЁЁВЮПМД№АИЃКДэ

ЁЁЁЁВЮПМНтЮіЃКвЛАуРДНВЃЌЫцзХзЪВњзщКЯжазЪВњИіЪ§ЕФдіМгЃЌзЪВњзщКЯЕФЗчЯеЛсж№НЅНЕЕЭЃЌЕЋзЪВњЕФИіЪ§діМгЕНвЛЖЈГЬЖШЪБЃЌзЪВњзщКЯЕФЗчЯеГЬЖШНЋЧїгкЦНЮШЃЌетЪБзщКЯЗчЯеЕФНЕЕЭНЋЗЧГЃЛКТ§жБЕНВЛдйНЕЕЭЁЃ

ЁЁЁЁ6[ХаЖЯЬт] УПАыФъИЖЯЂвЛДЮЕФеЎШЏРћЯЂВЛЪЧФъН№ЕФаЮЪНЁЃ(ЁЁЁЁ)

ЁЁЁЁA.ЁЬ

ЁЁЁЁB.ЁС

ЁЁЁЁВЮПМД№АИЃКДэ

ЁЁЁЁВЮПМНтЮіЃКдкФъН№жаЃЌЯЕСаЕШЖюЪеИЖЕФМфИєЦкМфжЛашвЊТњзуЁАЯрЕШЁБЕФЬѕМўМДПЩЃЌМфИєЦкМфЭъШЋПЩвдВЛЪЧвЛФъЁЃ

ЁЁЁЁ7[ЖрбЁЬт] ЯТСаИїжжзіЗЈжаЃЌЪєгкСуЛљдЄЫуЗЈБржЦГЬађЕФга(ЁЁЁЁ)ЁЃ

ЁЁЁЁA.ЖЏдБЦѓвЕФкВПИїВПУХдБЙЄЃЌЬжТлМЦЛЎЦкФкЕФЗбгУЯюФП

ЁЁЁЁB.ЛЎЗжВЛПЩНгЪмЗбгУЯюФПКЭПЩНгЪмЗбгУЯюФП

ЁЁЁЁC.ЛЎЗжВЛПЩбгЛКЗбгУЯюФПКЭПЩбгЛКЗбгУЯюФП

ЁЁЁЁD.ЛЎЗжВЛПЩБмУтЗбгУЯюФПКЭПЩБмУтЗбгУЯюФП

ЁЁЁЁВЮПМД№АИЃКA,C,D

ЁЁЁЁВЮПМНтЮіЃКСуЛљдЄЫуЗЈЕФБржЦГЬађАќРЈЃКЖЏдБЦѓвЕФкВПИїВПУХдБЙЄЃЌИљОнЦѓвЕЕФЩњВњОгЊФПБъЃЌЯъЯИЬжТлМЦЛЎЦкФкгІИУЗЂЩњЕФЗбгУЯюФП;ЛЎЗжВЛПЩБмУтЗбгУЯюФПКЭПЩБмУтЗбгУЯюФП;ЛЎЗжВЛПЩбгЛКЗбгУЯюФПКЭПЩбгЛКЗбгУЯюФПЁЃЫљвдбЁЯюACDЮЊБОЬтЕФД№АИЃЌбЁЯюBВЛЪєгкСуЛљдЄЫуЗЈЕФБржЦГЬађЁЃ

ЁЁЁЁ8[ХаЖЯЬт] ЖдгкЗжЦкжЇИЖРћЯЂЃЌЕНЦкЛЙБОЕФеЎШЏЃЌШєЪаГЁРћТЪИпгкЦБУцРћТЪЃЌдђеЎШЏЕФМлжЕИпгкУцжЕЁЃ(ЁЁЁЁ)

ЁЁЁЁA.ЁЬ

ЁЁЁЁB.ЁС

ЁЁЁЁВЮПМД№АИЃКДэ

ЁЁЁЁВЮПМНтЮіЃКеЎШЏМлжЕЪЧЮДРДЯжН№СїШыСПЕФЯжжЕЃЌЮоТлЪЧЦеЭЈИДРћЯжжЕЯЕЪ§ЃЌЛЙЪЧЦеЭЈФъН№ЯжжЕЯЕЪ§ЖМгыЬљЯжТЪЗДЯђБфЖЏЃЌвђДЫЯжжЕгыЬљЯжТЪвЛЖЈЪЧЗДЯђБфЖЏЕФЁЃЫљвдЪаГЁРћТЪЯТНЕЃЌеЎШЏМлжЕЛсЩЯЩ§ЁЃЖдгкЗжЦкжЇИЖРћЯЂЃЌЕНЦкЛЙБОЕФеЎШЏЃЌШєЪаГЁРћТЪИпгкЦБУцРћТЪЃЌдђеЎШЏЕФМлжЕаЁгкУцжЕ;ШєЪаГЁРћТЪЕШгкЦБУцРћТЪЃЌдђеЎШЏЕФМлжЕЕШгкУцжЕ;ШєЪаГЁРћТЪаЁгкЦБУцРћТЪЃЌдђеЎШЏЕФМлжЕДѓгкУцжЕЁЃ

ЁЁЁЁ9[ХаЖЯЬт] ЮЊСЫБмУтЪаГЁРћТЪЯТНЕЕФМлИёЗчЯеЃЌЭЖзЪепПЩФмЛсЭЖзЪгкЖЬЦкжЄШЏзЪВњЃЌЕЋЖЬЦкжЄШЏзЪВњгжЛсУцСйЪаГЁРћТЪЩЯЩ§ЕФдйЭЖзЪЗчЯеЁЃ(ЁЁЁЁ)

ЁЁЁЁA.ЁЬ

ЁЁЁЁB.ЁС

ЁЁЁЁВЮПМД№АИЃКДэ

ЁЁЁЁВЮПМНтЮіЃКдйЭЖзЪЗчЯеЪЧжИгЩгкЪаГЁРћТЪЯТНЕЃЌЖјдьГЩЕФЮоЗЈЭЈЙ§дйЭЖзЪЖјЪЕЯждЄЦкЪевцЕФПЩФмадЁЃМлИёЗчЯеЪЧгЩгкЪаГЁРћТЪЩЯЩ§ЃЌЖјЪЙжЄШЏзЪВњМлИёЦеБщЯТЕјЕФПЩФмадЁЃвђДЫЃЌе§ШЗЕФЫЕЗЈгІИУЪЧЃКЮЊСЫБмУтЪаГЁРћТЪЩЯЩ§ЕФМлИёЗчЯеЃЌЭЖзЪепПЩФмЛсЭЖзЪгкЖЬЦкжЄШЏзЪВњЃЌЕЋЖЬЦкжЄШЏзЪВњгжЛсУцСйЪаГЁРћТЪЯТНЕЕФдйЭЖзЪЗчЯеЁЃ

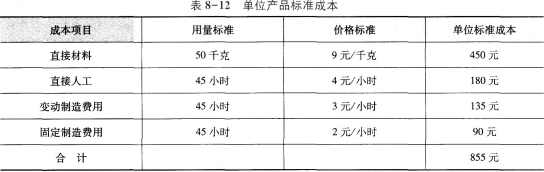

ЁЁЁЁ10[МђД№Ьт]

ЁЁЁЁФГВњЦЗБОдТГЩБОзЪСЯШчЯТЃК

ЁЁЁЁ(1)ЕЅЮЛВњЦЗБъзМГЩБОШчБэ8-12ЫљЪОЁЃ

ЁЁЁЁ

ЁЁЁЁБОЦѓвЕИУВњЦЗдЄЫуВњСПЯТБъзМЙЄЪБЮЊ1000аЁЪБЁЃ

ЁЁЁЁ(2)БОдТЪЕМЪВњСП20МўЃЌЪЕМЪКФгУВФСЯ900ЧЇПЫЃЌЪЕМЪШЫЙЄЙЄЪБ950аЁЪБЃЌЪЕМЪГЩБОШчБэ8-13ЫљЪОЃК

ЁЁЁЁвЊЧѓЃК

ЁЁЁЁ(1)МЦЫуБОдТВњЦЗГЩБОВювьзмЖю;

ЁЁЁЁ(2)МЦЫужБНгВФСЯМлИёВювьКЭгУСПВювь;

ЁЁЁЁ(3)МЦЫужБНгШЫЙЄаЇТЪВювьКЭЙЄзЪТЪВювь;

ЁЁЁЁ(4)МЦЫуБфЖЏжЦдьЗбгУКФЗбВювьКЭаЇТЪВювь;

ЁЁЁЁ(5)МЦЫуЙЬЖЈжЦдьЗбгУКФЗбВювьЁЂаЇТЪВювьЁЂФмСПВювьЁЂВњСПВювьвдМАЙЬЖЈжЦдьЗбгУГЩБОВювьЁЃ

ЁЁЁЁ

ЁЁЁЁВЮПМНтЮіЃК(1)БОдТВњЦЗГЩБОВювьзмЖю =17550-855ЁС20=450(дЊ)

ЁЁЁЁ(2)жБНгВФСЯМлИёВювь

ЁЁЁЁ=(ЪЕМЪМлИё-БъзММлИё)ЁСЪЕМЪгУСП

ЁЁЁЁ=9000-9ЁС900=900(дЊ)

ЁЁЁЁжБНгВФСЯгУСПВювь

ЁЁЁЁ=(ЪЕМЪгУСП-ЪЕМЪВњСПЯТБъзМгУСП)ЁСБъзММлИё

ЁЁЁЁ=(900-50ЁС20)ЁС9=-900(дЊ)

ЁЁЁЁ(3)жБНгШЫЙЄЙЄзЪТЪВювь=(ЪЕМЪЙЄзЪТЪ-БъзМЙЄзЪТЪ)ЁСЪЕМЪВњСПЯТЪЕМЪЙЄЪБ=(3325/950-4)ЁС950=-475(дЊ)

ЁЁЁЁжБНгШЫЙЄаЇТЪВювь=(ЪЕМЪВњСПЯТЪЕМЪЙЄЪБ-ЪЕМЪВњСПЯТБъзМЙЄЪБ)ЁСБъзМЙЄзЪТЪ=(950-45ЁС20)ЁС4=200(дЊ)

ЁЁЁЁ(4)БфЖЏжЦдьЗбгУКФЗбВювь

ЁЁЁЁ=ЪЕМЪЙЄЪБЁС(БфЖЏжЦдьЗбгУЪЕМЪЗжХфТЪ-БфЖЏ

ЁЁЁЁжЦдьЗбгУБъзМЗжХфТЪ)

ЁЁЁЁ=2375-3ЁС950=-475(дЊ)

ЁЁЁЁБфЖЏжЦдьЗбгУаЇТЪВювь

ЁЁЁЁ=(ЪЕМЪЙЄЪБ-ЪЕМЪВњСПЯТБъзМЙЄЪБ)ЁСБфЖЏжЦдь

ЁЁЁЁЗбгУБъзМЗжХфТЪ

ЁЁЁЁ=(950-45ЁС20)ЁС3=150(дЊ)

ЁЁЁЁ(5)ЙЬЖЈжЦдьЗбгУКФЗбВювь

ЁЁЁЁ=ЪЕМЪЙЬЖЈжЦдьЗбгУвЛдЄЫуВњСПЯТБъзМЙЬЖЈжЦ

ЁЁЁЁдьЗбгУ

ЁЁЁЁ=2850-1000ЁС2=850(дЊ)

ЁЁЁЁЙЬЖЈжЦдьЗбгУаЇТЪВювь

ЁЁЁЁ=(ЪЕМЪВњСПЯТЪЕМЪЙЄЪБ-ЪЕМЪВњСПЯТБъзМЙЄЪБ)ЁСБъзМЗжХфТЪ

ЁЁЁЁ=(950-45ЁС20)ЁС2=100(дЊ)

ЁЁЁЁЙЬЖЈжЦдьЗбгУФмСПВювь

ЁЁЁЁ=(дЄЫуВњСПЯТБъзМЙЄЪБ-ЪЕМЪВњСПЯТБъзМЙЄЪБ)ЁСБъзМЗжХфТЪ

ЁЁЁЁ=(1000-45ЁС20)ЁС2=200(дЊ)

ЁЁЁЁЙЬЖЈжЦдьЗбгУВњСПВювь

ЁЁЁЁ=(дЄЫуВњСПЯТБъзМЙЄЪБ-ЪЕМЪВњСПЯТЪЕМЪЙЄЪБ)ЁСБъзМЗжХфТЪ

ЁЁЁЁ=(1000-950)ЁС2=100(дЊ)

ЁЁЁЁЙЬЖЈжЦдьЗбгУГЩБОВювь

ЁЁЁЁ=ЪЕМЪВњСПЯТЪЕМЪЙЬЖЈжЦдьЗбгУ-ЪЕМЪВњСПЯТ

ЁЁЁЁБъзМЙЬЖЈжЦдьЗбгУ

ЁЁЁЁ=2850-20ЁС90=1050(дЊ)

ЁЁЁЁЛђ=850+200=1050(дЊ)

ЁЁЁЁЛђ=850+100+100=1050(дЊ)

ЩЈУш/ГЄАДЖўЮЌТыАяжњЛсМЦЪІПМЪдЭЈЙи

ЛсМЦжАГЦЭђЬтПт | ЮЂаХЫбЫї"ЭђЬтПтЛсМЦжАГЦПМЪд"

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁЁАЭђЬтПтжаМЖЛсМЦжАГЦЁБЮЂаХВщГЩМЈ ЕуЛїНјШы

ЁЁЁЁПМЪдАЩжаМЖЛсМЦжАГЦПМЪдИїПЦФПУПШевЛСЗЛузм

ЁЁЁЁ2017ФъжаМЖЛсМЦжАГЦПМЪдГЩМЈВщбЏЪБМфМАШыПкзЈЬт

ЁЁЁЁПМЪдАЩЬиБ№ВпЛЎЃК2018ФъЛсМЦжАГЦПМЪдБЈПМжИФЯ