������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

|

ɨ��/���������ά��

|

ɨ��/���������ά��

|

����>>>����2017�м����ְ�ƿ��Ը���Ŀÿ��һ������

����1[��ѡ��] ij��ҵ��������д���100��Ԫ������1�꣬������Ϊ10%���������ַ���Ϣ������ĩӦ�����Ľ��Ϊ(����)��Ԫ��

����A.70

����B.90

����C.100

����D.110

�����ο��𰸣�C

�����ο����������ַ���Ϣ��ָ��������ҵ���Ŵ���ʱ���ȴӱ����п۳���Ϣ���֣�����ʱ�����ҵ�ٳ���ȫ��������һ����Ϣ֧��������

����2[�����]

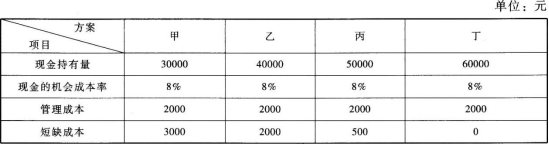

����ij��˾���ڲ��óɱ�ģ�ͺʹ��ģ��ȷ��������ֽ������������������£�

��������һ�����óɱ�ģ��Ԥ�⣬��ҵ�������ֽ���з������������йسɱ��������±���ʾ��

����

�������϶������ô��ģ�ͽ���Ԥ�⣬���蹫˾�ֽ���֧ƽ�⣬Ԥ��ȫ��(��360�����)�ֽ���Ҫ��Ϊ250000Ԫ���ֽ����м�֤ȯ�Ľ��׳ɱ�Ϊÿ��500Ԫ���м�֤ȯ������Ϊ10%��

����Ҫ��

����(1)��������һ��ȷ������ҵ������ֽ��������

����(2)�������϶���

������ȷ������ҵ������ֽ��������

�����ڼ�������ֽ�������µ�ȫ���ֽ��������ܳɱ���ȫ���ֽ��׳ɱ���ȫ���ֽ���л���ɱ���

�����ۼ�������ֽ�������µ�ȫ���м�֤ȯ���״������м�֤ȯ������ڡ�

�����ο�������(1)�����ܳɱ�=30000��8%+2000+3000=7400(Ԫ) �ҷ����ܳɱ�=40000��8%+2000+2000=7200(Ԫ)

�����������ܳɱ�=50000��8%+2000+500=6500(Ԫ)

�����������ܳɱ�=60000��8%+2000+0=6800(Ԫ)

��������ҵ������ֽ��������50000Ԫ

����(2)������ֽ������=

����

����ȫ���ֽ��׳ɱ�=(250000/50000)��500=2500(Ԫ)

����ȫ���ֽ���л���ɱ�=(50000/2)��10%=2500(Ԫ)

�����۽��״���=250000/50000=5(��)

�����м�֤ȯ�������=360/5=72(��)��

����3[�����]

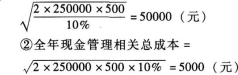

����ij��ҵ���������ۼס������ֲ�Ʒ����Ʒ�ĵ�λ�ۼ۷ֱ�Ϊ5Ԫ��10Ԫ���ʹ����ʷֱ���40%��20%��ȫ��̶��ɱ�Ϊ50000Ԫ����ҵ���ü�Ȩƽ��������������������(�������������뱣������λ)

����Ҫ��

����(1)����ȫ��ס������ֲ�Ʒ�ֱ�������20000����40000�����Լ�������ָ�꣺

�������ý���ʾ�ı������۶

��������ʵ�ﵥλ��ʾ�ļס������ֲ�Ʒ�ı�����������

�������ý���ʾ�İ�ȫ�ʶ

������Ԥ������

����(2)������Ӵ�����10000Ԫ����ʹ�ײ�Ʒ����������40000�������Ҳ�Ʒ������������ٵ�20000�����Լ����ʱ�ı������۶�Ͱ�ȫ�ʶ��˵����ȡ��һ������ʩ�Ƿ���㡣

�����ο�������(1)�ס������ֲ�Ʒ�ļ�Ȩƽ���ʹ�����

����

������ȫ�ʶ�=(40000��5+20000��10)-200000=200000(Ԫ)

��������=(40000��5+20000��10)��30%-(50000+10000)=60000(Ԫ)

�������Ӵ����Ѻ���Ȼ�������۶��½������̶��ɱ��������ȴ��ڱ������½����ȣ�������ҵ���ͣ���ȡ��һ��ʩ�Dz�����ġ�

����4[��ѡ��] ����ҵ����������ʣ�������£�Ϊ���ⶩ���Ķ��ۿ��Բ�ȡ�ijɱ�����Ϊ(����)��

����A.ȫ���ɱ�

����B.����ɱ�

����C.�̶��ɱ�

����D.�䶯�ɱ�

�����ο��𰸣�D

�����ο��������䶯�ɱ�������Ϊ���������Ķ������ݣ���������Ϊһ���Ʒ�Ķ������ݡ�

����5[��ѡ��] һ����Ϊ���ִ��ۺ�������ϵ�У���ҵ�������۵��������ע��������(����)��

����A.��ծ����

����B.Ӫ������

����C.ӯ������

����D.�ɳ�����

�����ο��𰸣�C

�����ο�������һ����Ϊ��ҵ�������۵�����������ӯ������������dz�ծ�������ٴ��dzɳ�����������֮����¿ɰ�5��3��2�ı��������䡣

����6[�ж���] ��ҵ�����ʲ���ֵ���ȿ��Թ�ܷ��ջ�������һ���̶���ת�Ʒ��ա�(����)

����A.��

����B.��

�����ο��𰸣���

�����ο���������ҵ�����ʲ���ֵ�����ڽ��ܷ����еķ����Ա���

����7[�ж���] ������۾��н�ǿ�������ԣ�����ҵ�ڳO�ʽ�ʱ���˹�����ø�ծ���ʡ�( )

����A.��

����B.��

�����ο��𰸣���

�����ο����������۾��н�ǿ�������ԣ���ҵ�ľ�Ӫ���վͱȽϴ�Ӧ���ڽϵ͵ij̶������ò���ܸˣ��Կ�����ҵ���ܷ��ա�

����8[��ѡ��] ���������ָ�����й���Ϣ���ض��ֶΣ�����ҵ�IJ���ʩ��Ӱ�����ڣ��Ա�ʵ�ּƻ����涨�IJ���Ŀ��Ĺ��̣����ʩһ�����()��

����A.���̿���

����B.Ԥ�����

����C.��Ӫ��������

����D.ǰ������

�����ο��𰸣�B,C

�����ο����������������ָ�����й���Ϣ���ض��ֶΣ�����ҵ�IJ���ʩ��Ӱ�����ڣ��Ա�ʵ�ּƻ����涨�IJ���Ŀ��Ĺ��̡�������Ƶķ���ͨ����ǰ�����ơ����̿��ơ��������Ƽ��֡�������ƴ�ʩһ�������Ԥ����ơ���Ӫ�������ƺͼ�Ч�������Ƶȡ����Ա���Ĵ�Ϊѡ��BC��

����9[��ѡ��] ij��ҵ�����һ��̶��ʲ�Ͷ�ʾ��ߣ�������Ŀ�����ڲ�ͬ�����������ɹ�ѡ�ݴ��ڽ���Ͷ�ʾ��߹����У�Ӧ�ò��õ�Ͷ�ʾ��߷�����(����)��

����A.����ֵ��

����B.��ֵָ����

����C.�ں������ʷ�

����D.���������

�����ο��𰸣�D

�����ο�����������Ͷ�ʷ����ľ��߷����������Ŀ����������ͬ��Ӧ���þ���ֵ�����о���;�����Ŀ�������ڲ�ͬ��Ӧ����������������о��ߡ�

����10[��ѡ��] ���и����У�����ʣ����������ŵ����(����)��

����A.����Ŀ���ʱ��ṹ

����B.������Ͷ���ʱ��ɱ�

����C.ʹ��������ҵӯ����ܽ��

����D.ʵ����ҵ��ֵ�ij������

�����ο��𰸣�A,B,D

�����ο�������ʣ��������ߵ��ŵ��ǣ�������������������Ͷ�ʵ���Ҫ�������ڽ�����Ͷ�ʵ��ʽ�ɱ���������ѵ��ʱ��ṹ��ʵ����ҵ��ֵ�ij��������������ҵӯ����ܽ���ǹ̶�����֧�������ߵ��ŵ㣬����ѡ��ABD�Ǵ𰸡�

���ְ����������� | ������"�������ְ�ƿ���"

��������Ƽ���

������������м����ְ�ơ��Ų�ɼ� �������

���������м����ְ�ƿ��Ը���Ŀÿ��һ������