|

ЩЈУш/ГЄАДЯТУцЖўЮЌТы

ЛёШЁИќЖрУћЪІжИЕМ

|

ЩЈУш/ГЄАДЯТУцЖўЮЌТы

ЬтПтЙРЗжЁЂЙлПДЪгЦЕНтЮі

|

ЁЁЁЁ

>>ЪгЦЕЬтПтЃКЛсМЦжАГЦЬтПтРњФъецЬтдкЯпВтЪд ЕуЛїНјШы

ЁЁЁЁ>>>ПМЪдАЩ2017жаМЖЛсМЦжАГЦПМЪдИїПЦФПУПШевЛСЗЛузм

ЁЁЁЁ1[ХаЖЯЬт] гавЛИіГѕЪМСПЃЌВЛЫцвЕЮёСПЕФБфЛЏЖјБфЛЏЃЌРрЫЦгкЙЬЖЈГЩБОЃЌдкДЫГѕЪМСПжЎЩЯдђЫцзХвЕЮёСПЕФБфЛЏЖјБфЛЏЕФГЩБОЪЧАыБфЖЏГЩБОЁЃ()

ЁЁЁЁA.ЁЬ

ЁЁЁЁB.ЁС

ЁЁЁЁВЮПМД№АИЃКДэ

ЁЁЁЁВЮПМНтЮіЃКАыБфЖЏГЩБОКЭЧњЯпБфЖЏГЩБОЖМгаетбљЕФЬиеїЁЃжЛВЛЙ§ЧАепЪЧдкГѕЪМСПЛљДЁЩЯЫцзХвЕЮёСПЕФБфЛЏГЩе§БШР§БфЛЏЃЌКѓепЪЧдкГѕЪМСПЛљДЁЩЯЫцзХвЕЮёСПЕФдіМгЃЌГЩБОвВж№ВНБфЛЏЃЌЕЋЫќгывЕЮёСПЕФЙиЯЕЪЧЗЧЯпадЕФЁЃ

ЁЁЁЁ2[ХаЖЯЬт] жЛвЊзЪВњжЎМфЕФЪевцБфЖЏВЛОпгаЭъШЋИКЯрЙиЙиЯЕЃЌжЄШЏзЪВњзщКЯЕФЗчЯеОЭвЛЖЈаЁгкЕЅИіжЄШЏзЪВњЗчЯеЕФМгШЈЦНОљжЕЁЃ(ЁЁЁЁ)

ЁЁЁЁA.ЁЬ

ЁЁЁЁB.ЁС

ЁЁЁЁВЮПМД№АИЃКДэ

ЁЁЁЁВЮПМНтЮіЃКжЛвЊжЄШЏжЎМфВЛЪЧЭъШЋе§ЯрЙиЃЌОЭПЩвдЗжЩЂЗчЯеЃЌзщКЯЕФЗчЯеОЭЛсаЁгкИїИіжЄШЏЗчЯеЕФЦНОљжЕЁЃ

ЁЁЁЁ3[ЖрбЁЬт] дкдЄЫуЙЄзїзщжЏжаЃЌЪєгкдЄЫужДааВуЕФга( )ЁЃ

ЁЁЁЁA.ВЦЮёЙмРэВПУХ

ЁЁЁЁB.дЄЫуЮЏдБЛс

ЁЁЁЁC.ЦѓвЕФкВПИїжАФмВПУХ

ЁЁЁЁD.ЦѓвЕЫљЪєЛљВуЕЅЮЛ

ЁЁЁЁВЮПМД№АИЃКC,D

ЁЁЁЁВЮПМНтЮіЃКдкдЄЫуЙЄзїзщжЏжаЃЌЖЪТЛсЁЂОРэАьЙЋЛсЛђРрЫЦЛњЙЙЖдЦѓвЕдЄЫуЙЄзїИКзмд№ЃЌЪєгкОіВпВу;дЄЫуЮЏдБЛсМАВЦЮёЙмРэВПУХЪєгкЙмРэВуКЭПМКЫВу;ЦѓвЕФкВПЩњВњЁЂЭЖзЪЁЂЮязЪЁЂШЫСІзЪдДЁЂЪаГЁгЊЯњЕШжАФмВПУХКЭЦѓвЕЫљЪєЛљВуЕЅЮЛЪєгкжДааВуЁЃ

ЁЁЁЁ4[ЖрбЁЬт] ЯТСаЙигкЯњЪлАйЗжБШЗЈЕФБэЪіжаЃЌе§ШЗЕФга( )ЁЃ

ЁЁЁЁA.ЯњЪлАйЗжБШЗЈЪЧИљОнЯњЪлдіГЄгызЪВњдіГЄжЎМфЕФЙиЯЕдЄВтЮДРДзЪН№ашвЊСПЕФЗНЗЈ

ЁЁЁЁB.ЯњЪлАйЗжБШЗЈМйЩшОгЊзЪВњЁЂОгЊИКеЎгыЯњЪлЪеШыжЎМфДцдкЮШЖЈАйЗжБШЙиЯЕ

ЁЁЁЁC.жЛвЊЯњЪлЪеШыдіМгЃЌОЭДцдкЭтВПШкзЪашЧѓСПЕФдіСП

ЁЁЁЁD.ЯњЪлАйЗжБШЪЧИљОнЛљЦкзЪВњИКеЎБэОгЊзЪВњКЭОгЊИКеЎЕФН№ЖюГ§вдЛљЦкЯњЪлЪеШыМЦЫуЕФ

ЁЁЁЁВЮПМД№АИЃКA,B,D

ЁЁЁЁВЮПМНтЮіЃКЯњЪлАйЗжБШЗЈЕФМЦЫуЙЋЪНжаПЩвдПДГіЃЌШчЙћМѕЯюДѓгкБЛМѕЯюЃЌМДЪЙЯњЪлЪеШыдіМгЃЌЭтВПШкзЪашЧѓСПвВВЛвЛЖЈдіМгЁЃ

ЁЁЁЁ5[ХаЖЯЬт] ПЩзЊЛЛеЎШЏГжгаШЫОпгадкЮДРДАДвЛЖЈЕФМлИёЙКТђЙЩЦБЕФШЈРћЃЌвђДЫПЩзЊЛЛеЎШЏЪЕжЪЩЯЪЧвЛжжЮДРДЕФТђШЫЦкШЈЁЃ( )

ЁЁЁЁA.ЁЬ

ЁЁЁЁB.ЁС

ЁЁЁЁВЮПМД№АИЃКЖд

ЁЁЁЁВЮПМНтЮіЃКПЩзЊЛЛеЎШЏЪєгкЛьКЯГязЪЃЌПЩзЊЛЛеЎШЏМШОпгаеЎШЏЕФЪєадЃЌгжКЌгаЮДРДзЊЛЛЛђВЛзЊЛЛЕФТђШЫЦкШЈЁЃ

ЁЁЁЁ6[ЕЅбЁЬт] НЛвзадашЧѓЪЧЦѓвЕЮЊСЫЮЌГжШеГЃжмзЊМАе§ГЃЩЬвЕЛюЖЏЫљашГжгаЕФЯжН№ЖюЁЃЯТСаЙигкНЛвзадашЧѓЕФБэЪіжаЃЌе§ШЗЕФЪЧ( )ЁЃ

ЁЁЁЁA.НЛвзадашЧѓгыЯђПЭЛЇЬсЙЉЕФЩЬвЕаХгУЬѕМўГЩЗДЗНЯђБфЛЏ

ЁЁЁЁB.НЛвзадашЧѓгыДгЙЉгІЩЬДІЛёЕУЕФаХгУЬѕМўГЩЗДЗНЯђБфЛЏ

ЁЁЁЁC.НЛвзадашЧѓгыЦѓвЕЕФСйЪБШкзЪФмСІГЩЭЌЗНЯђБфЛЏ

ЁЁЁЁD.НЛвзадашЧѓгыН№ШкЪаГЁЕФЭЖзЪЛњЛсГЩЭЌЗНЯђБфЛЏ

ЁЁЁЁВЮПМД№АИЃКB

ЁЁЁЁВЮПМНтЮіЃКЦѓвЕЯђПЭЛЇЬсЙЉЕФЩЬвЕаХгУЬѕМўдНПэЫЩЃЌНЛвзадЯжН№ашЧѓдНЖрЃЌСНепГЩЭЌЗНЯђБфЛЏЃЌЫљвдAВЛе§ШЗ;ЦѓвЕДгЙЉгІЩЬФЧРяЛёЕУЕФаХгУЬѕМўдНПэЫЩЃЌздЗЂадзЪН№РДдДОЭдНЖрЃЌНЛвзадЯжН№ашЧѓОЭдНЩйЃЌСНГЩГЩЗДЗНЯђБфЛЏЃЌЫљвд8е§ШЗ;ЦѓвЕСйЪБШкзЪЕФФмСІКЭН№ШкЪаГЁЭЖзЪЛњЛсЗжБ№гыдЄЗРадашЧѓКЭЭЖЛњадашЧѓгаЙиЃЌгыНЛвзадашЧѓЮоЙиЃЌЫљвдCDВЛе§ШЗЁЃ

ЁЁЁЁ7[ХаЖЯЬт] ЪагЏТЪЪЧЦРМлЩЯЪаЙЋЫОгЏРћФмСІЕФжИБъЃЌЪагЏТЪдНИпЃЌЦѓвЕЮДРДГЩГЄЕФЧБСІдНДѓЃЌЫЕУїЭЖзЪЗчЯедНаЁЁЃ ( )

ЁЁЁЁA.ЁЬ

ЁЁЁЁB.ЁС

ЁЁЁЁВЮПМД№АИЃКДэ

ЁЁЁЁВЮПМНтЮіЃКЪагЏТЪдНИпЃЌвтЮЖзХЦѓвЕЮДРДГЩГЄЕФЧБСІдНДѓЃЌвВМДЭЖзЪепЖдИУЙЩЦБЕФЦРМлдНИпЃЌЕЋЪЧЪагЏТЪдНИпЃЌЫЕУїЭЖзЪгкИУЙЩЦБЕФЗчЯедНДѓЁЃ

ЁЁЁЁ8[ЖрбЁЬт] гАЯьЦѓвЕГязЪЕФЗЈЙцжївЊга()ЁЃ

ЁЁЁЁA.ЙЋЫОЗЈ

ЁЁЁЁB.жЄШЏЗЈ

ЁЁЁЁC.КЯЭЌЗЈ

ЁЁЁЁD.Н№ШкЗЈ

ЁЁЁЁВЮПМД№АИЃКA,B,C,D

ЁЁЁЁВЮПМНтЮіЃКгАЯьЦѓвЕГязЪЕФИїжжЗЈЙцжївЊгаЃКЙЋЫОЗЈЁЂжЄШЏЗЈЁЂН№ШкЗЈЁЂжЄШЏНЛвзЗЈЁЂКЯЭЌЗЈЕШЁЃ

ЁЁЁЁ9[ЖрбЁЬт] дкЦфЫћЬѕМўЯрЭЌЕФЧщПіЯТЃЌЯТСаИїЯюжаЃЌПЩвдМѕТ§ЯжН№жмзЊЕФга(ЁЁЁЁ)ЁЃ

ЁЁЁЁA.МѕЩйДцЛѕСП

ЁЁЁЁB.МѕЩйгІИЖеЫПю

ЁЁЁЁC.ЗХПэЩоЯњаХгУЦк

ЁЁЁЁD.РћгУЙЉгІЩЬЬсЙЉЕФЯжН№елПл

ЁЁЁЁВЮПМД№АИЃКB,C,D

ЁЁЁЁВЮПМНтЮіЃКЯжН№жмзЊЦк=ДцЛѕжмзЊЦк+гІЪееЫПюжмзЊЦк-гІИЖеЫПюжмзЊЦкЃЌМѕЩйДцЛѕСПЛсМѕЩйДцЛѕжмзЊЦкЃЌЦфЫћЬѕМўВЛБфЪБЃЌДцЛѕжмзЊЦкЫѕЖЬЛсЫѕЖЬЯжН№жмзЊЦкЃЌМДМгЫйЯжН№жмзЊЁЃЖјбЁЯюBCDЖМЛсбгГЄЯжН№жмзЊЦкЃЌМѕТ§ЯжН№жмзЊЁЃ

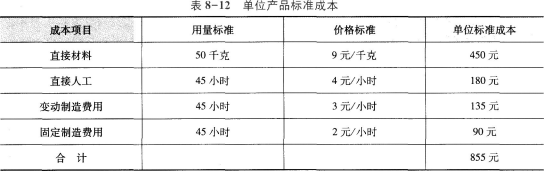

ЁЁЁЁ10[МђД№Ьт]

ЁЁЁЁФГВњЦЗБОдТГЩБОзЪСЯШчЯТЃК

ЁЁЁЁ(1)ЕЅЮЛВњЦЗБъзМГЩБОШчБэ8-12ЫљЪОЁЃ

ЁЁЁЁ

ЁЁЁЁБОЦѓвЕИУВњЦЗдЄЫуВњСПЯТБъзМЙЄЪБЮЊ1000аЁЪБЁЃ

ЁЁЁЁ(2)БОдТЪЕМЪВњСП20МўЃЌЪЕМЪКФгУВФСЯ900ЧЇПЫЃЌЪЕМЪШЫЙЄЙЄЪБ950аЁЪБЃЌЪЕМЪГЩБОШчБэ8-13ЫљЪОЃК

ЁЁЁЁвЊЧѓЃК

ЁЁЁЁ(1)МЦЫуБОдТВњЦЗГЩБОВювьзмЖю;

ЁЁЁЁ(2)МЦЫужБНгВФСЯМлИёВювьКЭгУСПВювь;

ЁЁЁЁ(3)МЦЫужБНгШЫЙЄаЇТЪВювьКЭЙЄзЪТЪВювь;

ЁЁЁЁ(4)МЦЫуБфЖЏжЦдьЗбгУКФЗбВювьКЭаЇТЪВювь;

ЁЁЁЁ(5)МЦЫуЙЬЖЈжЦдьЗбгУКФЗбВювьЁЂаЇТЪВювьЁЂФмСПВювьЁЂВњСПВювьвдМАЙЬЖЈжЦдьЗбгУГЩБОВювьЁЃ

ЁЁЁЁ

ЁЁЁЁВЮПМНтЮіЃК(1)БОдТВњЦЗГЩБОВювьзмЖю =17550-855ЁС20=450(дЊ)

ЁЁЁЁ(2)жБНгВФСЯМлИёВювь

ЁЁЁЁ=(ЪЕМЪМлИё-БъзММлИё)ЁСЪЕМЪгУСП

ЁЁЁЁ=9000-9ЁС900=900(дЊ)

ЁЁЁЁжБНгВФСЯгУСПВювь

ЁЁЁЁ=(ЪЕМЪгУСП-ЪЕМЪВњСПЯТБъзМгУСП)ЁСБъзММлИё

ЁЁЁЁ=(900-50ЁС20)ЁС9=-900(дЊ)

ЁЁЁЁ(3)жБНгШЫЙЄЙЄзЪТЪВювь=(ЪЕМЪЙЄзЪТЪ-БъзМЙЄзЪТЪ)ЁСЪЕМЪВњСПЯТЪЕМЪЙЄЪБ=(3325/950-4)ЁС950=-475(дЊ)

ЁЁЁЁжБНгШЫЙЄаЇТЪВювь=(ЪЕМЪВњСПЯТЪЕМЪЙЄЪБ-ЪЕМЪВњСПЯТБъзМЙЄЪБ)ЁСБъзМЙЄзЪТЪ=(950-45ЁС20)ЁС4=200(дЊ)

ЁЁЁЁ(4)БфЖЏжЦдьЗбгУКФЗбВювь

ЁЁЁЁ=ЪЕМЪЙЄЪБЁС(БфЖЏжЦдьЗбгУЪЕМЪЗжХфТЪ-БфЖЏ

ЁЁЁЁжЦдьЗбгУБъзМЗжХфТЪ)

ЁЁЁЁ=2375-3ЁС950=-475(дЊ)

ЁЁЁЁБфЖЏжЦдьЗбгУаЇТЪВювь

ЁЁЁЁ=(ЪЕМЪЙЄЪБ-ЪЕМЪВњСПЯТБъзМЙЄЪБ)ЁСБфЖЏжЦдь

ЁЁЁЁЗбгУБъзМЗжХфТЪ

ЁЁЁЁ=(950-45ЁС20)ЁС3=150(дЊ)

ЁЁЁЁ(5)ЙЬЖЈжЦдьЗбгУКФЗбВювь

ЁЁЁЁ=ЪЕМЪЙЬЖЈжЦдьЗбгУвЛдЄЫуВњСПЯТБъзМЙЬЖЈжЦ

ЁЁЁЁдьЗбгУ

ЁЁЁЁ=2850-1000ЁС2=850(дЊ)

ЁЁЁЁЙЬЖЈжЦдьЗбгУаЇТЪВювь

ЁЁЁЁ=(ЪЕМЪВњСПЯТЪЕМЪЙЄЪБ-ЪЕМЪВњСПЯТБъзМЙЄЪБ)ЁСБъзМЗжХфТЪ

ЁЁЁЁ=(950-45ЁС20)ЁС2=100(дЊ)

ЁЁЁЁЙЬЖЈжЦдьЗбгУФмСПВювь

ЁЁЁЁ=(дЄЫуВњСПЯТБъзМЙЄЪБ-ЪЕМЪВњСПЯТБъзМЙЄЪБ)ЁСБъзМЗжХфТЪ

ЁЁЁЁ=(1000-45ЁС20)ЁС2=200(дЊ)

ЁЁЁЁЙЬЖЈжЦдьЗбгУВњСПВювь

ЁЁЁЁ=(дЄЫуВњСПЯТБъзМЙЄЪБ-ЪЕМЪВњСПЯТЪЕМЪЙЄЪБ)ЁСБъзМЗжХфТЪ

ЁЁЁЁ=(1000-950)ЁС2=100(дЊ)

ЁЁЁЁЙЬЖЈжЦдьЗбгУГЩБОВювь

ЁЁЁЁ=ЪЕМЪВњСПЯТЪЕМЪЙЬЖЈжЦдьЗбгУ-ЪЕМЪВњСПЯТ

ЁЁЁЁБъзМЙЬЖЈжЦдьЗбгУ

ЁЁЁЁ=2850-20ЁС90=1050(дЊ)

ЁЁЁЁЛђ=850+200=1050(дЊ)

ЁЁЁЁЛђ=850+100+100=1050(дЊ)

ЩЈУш/ГЄАДЖўЮЌТыАяжњЛсМЦЪІПМЪдЭЈЙи

ЛсМЦжАГЦЭђЬтПтЯТди | ЮЂаХЫбЫї"ЭђЬтПтЛсМЦжАГЦПМЪд"

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁ2017ФъжаМЖЛсМЦЪІПМКѓзЪИёЩѓКЫЪБМфМАЕиЧјЛузм

ЁЁЁЁПМЪдАЩжаМЖЛсМЦжАГЦПМЪдИїПЦФПУПШевЛСЗЛузм

ЁЁЁЁ2018жаМЖЛсМЦжАГЦЁЖВЦЮёЙмРэЁЗеТНкПМЕуЯАЬтЛузм

ЁЁЁЁ2018ФъжаМЖЛсМЦжАГЦЁЖЛсМЦЪЕЮёЁЗеТНкПМЕуЯАЬтЛузм