������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

|

ɨ��/���������ά��

|

ɨ��/���������ά��

|

����>>>�����м����ְ�ƿ��Ը���Ŀÿ��һ������

����1[��ѡ��] ��˾Ϊ��˾���ҹ�˾������˾�Ͷ���˾�ṩ�����н��������и����У���˾��Ӧȷ��Ԥ�Ƹ�ծ����(����)��

����A.��˾��Ӫ���ã���˾��С���ܳе�������������

����B.�ҹ�˾������ʱ�������ѣ���˾���ܳе�������������

����C.����˾�����������ѣ���˾�ܿ��ܳе�������������

����D.����˾�������ز������ѣ���˾����ȷ���е���������

�����ο��𰸣�A,B

�����ο��������Ի������������ȷ��ΪԤ�Ƹ�ծӦͬʱ��������������(1)����������ҵ�е�����ʱ����;(2)���и�����ܿ��ܵ��¾�������������ҵ;(3)������Ľ���ܹ��ɿ��ļ�����ѡ��A��B�������(2)����������Ӧȷ��ΪԤ�Ƹ�ծ��

����2[��ѡ��] �����̽�����һ����ס����¥�̣�������ܹ����������ͳ��ۣ������̽�һ������һ�Ҵ��ͳ��У���ǩ����Ӫ����ͬ;����¥���Ϊ��ͨסլ�����ڹ��������С�������Ŀ����ȷ����(����)��

����A.һ��Ӧȷ��ΪͶ���Է��ز�

����B.����¥��Ӧȷ��Ϊ�̶��ʲ�

����C.����¥��Ӧȷ��Ϊ���

����D.һ��Ӧȷ��Ϊ���

�����ο��𰸣�A,C

�����ο���������һ�������ܹ����������ͳ��ۣ�����ǩ����Ӫ����ͬ������Ӧ��ȷ��Ϊ����ҵ��Ͷ���Է��ز���ѡ��A��ȷ;����¥��Ϊ����ҵ�Ĵ������������Ʒ��ѡ��C��ȷ��

����3[��ѡ��] ��������ҵʵ�ʡ����漰���۵ķǻ������ʲ������У�Ӱ�컻���ʲ����˼�ֵ��������(����)��

����A.�����ʲ����������

����B.�����ʲ��Ĺ��ʼ�ֵ

����C.�����ʲ��Ĺ��ʼ�ֵ

����D.�����ʲ��Ѽ���ļ�ֵ��

�����ο��𰸣�A,D

�����ο��������ǻ������ʲ�������������ҵʵ���Ҳ��漰���۵ģ�Ӧ���Ի����ʲ��������ֵ��Ӧ֧����Ϊ�����ʲ����������˰����Ϊ�����ʲ��ijɱ����뻻���ʲ��Ĺ��ʼ�ֵ�ͻ����ʲ��Ĺ��ʼ�ֵ���أ�ѡ��B��C����ȷ;�����ʲ��������ֵ=�����ʲ����������һ�����ʲ��Ѽ�����ۼ��۾ɻ�̯��һ�����ʲ��Ѽ���ļ�ֵ����ѡ��A��D��ȷ��

����4[�����]

������˾Ϊ���ز�������ҵ�����ù��ʼ�ֵģʽ��Ͷ���Է��ز����к���������

����(1)2016��1��1�գ���˾��40000��Ԫ����һ����Ԣ���������Ϊ2��ƽ���ף�ÿƽ���ļۿ�Ϊ2��Ԫ���ù�Ԣ��Ԥ��ʹ��������50�꣬Ԥ�ƾ���ֵΪ0����˾��ȡ��ʱ�ù�Ԣ������⡣

����(2)2016���˾ȡ�õ���������ܶ�1000��Ԫ����������֧��(�����۾�)200��Ԫ��2016��12��31�գ���˾�����˲��ֹ�Ԣ�����۲������ռ20%��ȡ������8400��Ԫ�����հ����˹�����������ĩ�ù�Ԣ���ʼ�ֵΪÿƽ����2.1��Ԫ��

�����������ϣ�

����(1)�ٶ���˾ֻ��������һ��ҵ���������������롢֧���������д����㡣

����(2)����˰���涨�������Ͷ���Է��ز�����50�ꡢ��������ƽ���������۾ɣ�Ԥ�ƾ���ֵΪ0����˾���õ�����˰˰��Ϊ25%��200��Ԫ��֧������Ӧ��˰���ö�Ըù�Ԣ˰���涨�ӹ����տ�ʼ�����۾ɣ����ʼ�ֵ�䶯������Ӧ��˰���ö

����(3)�ٶ�����������˰���������˰�ѡ�

����Ҫ��

����(1)���Ƽ�˾2016��1��1�ա�12��31����Ͷ���Է��ز������ʼ�ֵ�䶯�����⡢������صĻ�Ʒ�¼��

����(2)����ù�Ԣ2016��12��31�յ������ֵ����˰�����Լ���ʱ�Բ��졣

����(3)�����˾2016�굱������˰����������ȷ������˰������صĻ�Ʒ�¼��

�����ο�������(1)2016��1��1�չ����¼�� �裺Ͷ���Է��ز����ɱ�40000

������������40000

����2016��12��31�գ���ȡ���ķ�¼��

�����裺���д��1000

������������ҵ������1000

�����裺����ҵ��ɱ�200

������������200

����2016��12��31�գ����۹�Ԣ�ķ�¼��

�����裺���д��8400

������������ҵ������8400

�����裺����ҵ��ɱ�8000(40000��20%)

��������Ͷ���Է��ز����ɱ�8000

������ĩ���ʼ�ֵ�䶯��

�����裺Ͷ���Է��ز������ʼ�ֵ�䶯1600 (20000��2.1��80%-20000��2��80%)

�����������ʼ�ֵ�䶯����1600

����(2)2016��12��31�գ��ù�Ԣ�������ֵ=40000-8000+1600=33600(��Ԫ);

�����ù�Ԣ�ļ�˰����=(40000-40000/50)��80%=31360(��Ԫ);

���������ֵ���ڼ�˰�������γ�Ӧ��˰��ʱ�Բ��죬��ʱ�Բ�����=33600-31360=2240(��Ԫ)��

����(3)������Ե�������˰��Ӱ��=Ӧ������˰=[1000-200+1600-1600+8400-(8000-8000/50)-40000/501��25%=140(��Ԫ);

����Ӧȷ�ϵĵ�������˰��ծ=2240��25%=560(��Ԫ);

����Ӧȷ�ϵ�����˰����=140+560=700(��Ԫ)��

������Ʒ�¼��

�����裺����˰����140

��������Ӧ��˰�ѡ�Ӧ������˰140

�����裺����˰����560

����������������˰��ծ560

����5[��ѡ��] ������ҵ��������и��������ڻ�����߱������(����)��

����A.���ڷ����Ľ�����������ǰ��Ⱦ��б��ʲ��������µĻ������

����B.��һ��ǩ�������ͬ�������깤�ٷֱȷ�ȷ������

����C.�Լ�ֵΪ200Ԫ�ĵ�ֵ��Ʒ̯�������ɷִ�̯������Ϊһ��̯����

����D.���ڳ���ͨ�����ͣ���ҵ����������ļƼ۷������Ƚ��ȳ�����Ϊ��ĩһ�μ�Ȩƽ����

�����ο��𰸣�D

�����ο������������������β����ڡ���ҵ������28�š�������ߡ���ƹ��Ʊ���Ͳ��������������Ļ�����߱����(1)���ڷ����Ľ�����������ǰ��Ⱦ��б��ʲ��������µĻ������;(2)�Գ��η����Ļ���Ҫ�Ľ�����������µĻ�����ߡ����ѡ��A��B��C�����ڻ�����߱����

����6[��ѡ��] �����Թ��ʼ�ֵ��������䶯���뵱������Ľ����ʲ��Ļ�ƴ��������и����б�����ȷ����(����)��

����A.Ӧ������ȡ��ʱ�Ĺ��ʼ�ֵ����صĽ�������Ϊ��ʼȷ�Ͻ��

����B.�����ڼ䱻Ͷ�ʷ����淢�ŵ��ֽ������Ͷ����ҵӦ��ȷ��ΪͶ������

����C.֧���ļۿ��а����������浫��δ���ŵ��ֽ�������ѵ��ڵ���δ��ȡ��ծȯ��Ϣ��Ӧ����ȷ��ΪӦ����Ŀ

����D.�ʲ���ծ���գ���ҵӦ���乫�ʼ�ֵ�䶯���뵱������

�����ο��𰸣�B,C,D

�����ο�������ѡ��A��Ӧ������ȡ��ʱ�Ĺ��ʼ�ֵ��Ϊ��ʼȷ�Ͻ���ؽ������ڷ���ʱ���뵱������(Ͷ������)��

����7[��ѡ��] �����йعɷ�֧���ȴ��ڵı���������ȷ����(����)��

����A.�ȴ�����ָ����Ȩ�����õ�������ڼ�

����B.���ڿ���Ȩ����Ϊ�涨�������Ĺɷ�֧�����ȴ���Ϊ������������Ȩ��֮����ڼ�

����C.���ڿ���Ȩ����Ϊ�涨�������Ĺɷ�֧�����ȴ���Ϊ����������Ȩ��֮����ڼ�

����D.���ڿ���Ȩ����Ϊ�涨ҵ���Ĺɷ�֧����Ӧ���������ո�������ܵ�ҵ�����Ԥ�Ƶȴ��ڵij���

�����ο��𰸣�C

�����ο����������ڿ���Ȩ����Ϊ�涨�������Ĺɷ�֧�����ȴ���Ϊ������������Ȩ��֮����ڼ䡣

����8[��ѡ��] A��˾���õ�����˰˰��Ϊ25%�����ù��ʼ�ֵģʽ�Ը�Ͷ���Է��ز����к���������A��˾��2014��12��31���һ�����ݲ��ڵ������ڶ�����⣬�÷��ݵijɱ�Ϊ1500��Ԫ��Ԥ��ʹ������Ϊ20�ꡣ����Ͷ���Է��ز���2015��12��31�յĹ��ʼ�ֵΪ1800��Ԫ���ٶ�˰���涨������ƽ���������۾ɣ�Ԥ�ƾ���ֵΪ�㣬�۾�����Ϊ20��;A��˾2014�����������˰��ծ���Ϊ�㡣ͬʱ��˰���涨�ʲ��ڳ����ڼ乫�ʼ�ֵ�ı䶯������Ӧ��˰���ö������ʱһ������ȷ��Ӧ����Ӧ��˰���ö�Ľ��ٶ�����˰ǰ��������Ϊ1000��Ԫ���������������أ�2015��12��31�գ�A��˾�й�����˰�Ļ�ƴ��������У�����ȷ����(����)��

����A.2015����ĩ����������˰��ծ�����Ϊ93.75��Ԫ

����B.2015���������˰����Ϊ93.75��Ԫ

����C.2015��Ӧ������˰Ϊ156.25��Ԫ

����D.2015��ȷ������˰����Ϊ250��Ԫ

�����ο��𰸣�B

�����ο�������2015��������Ͷ���Է��ز��������ֵ=1800��Ԫ����˰����=1500-1500/20=1425(��Ԫ)��Ӧ��˰��ʱ�Բ���=1800-1425=375(��Ԫ)��2015����ĩ����������˰��ծ�����=375��25%=93.75(��Ԫ)��2015�ꡰ��������˰��ծ��������=93.75(��Ԫ)��2015����ĩȷ�ϵ�������˰����=93.75(��Ԫ)��2015��Ӧ������˰=[1000-(1800-1500)-1500/20]��25%=156.25(��Ԫ);2015������˰����=156.25+93.75=250(��Ԫ)��

����9[�����]

����A��˾Ϊ����ע������й�˾����30%�����������ڳ������ۣ��������������ڹ�������;������Ʒ����ԭ������30%���ڣ����ڲ�Ʒ�ͽ���ԭ����ͨ������Ԫ���㡣�����ҵ����ý������յļ��ڻ������㲢���¼��������棬2016��6��30�գ����ڻ���Ϊ1��Ԫ=6.25�����Ԫ��

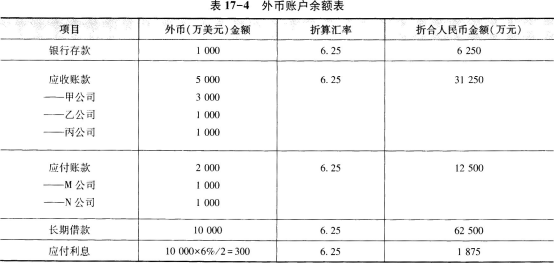

����2016��6��30�գ��й�����˻�������17-4��ʾ��

����

�������г��ڽ��10000����Ԫ��ϵ2016��1��1��ר�Ž������ڽ���ij�����ߣ��������Ϊ3�꣬������Ϊ6%�����¼�����Ϣ��ÿ����ĩ֧����Ϣ������ר����Ԫ����ʽ����ڶ����Ե�Ͷ�ʣ���������Ϊ4%���ٶ�Ͷ�������ڸ���ĩ��ȡ���������С���2016��6��30�գ��������������ڽ������֮�У���ʹ����ҽ��4800����Ԫ��Ԥ�Ƹ������߽���2017��12���깤��

����A��˾2016��7�·ݷ����������ҵ��(��������ֵ˰�����˰��)��

��������һ��7��1�գ��յ�ij����Ͷ�����ҹɱ�5000����Ԫ�����ռ��ڻ���Ϊ1��Ԫ=6.24�����Ԫ�������Ѵ������С�

�������϶���7��1�գ�Ϊ����������ߴӹ�����谲װ�Ļ����豸һ̨���豸�ۿ�4000����Ԫ���������ڵ���֧�������ռ��ڻ���Ϊ1��Ԫ=6.24�����Ԫ��

������������7��26�գ��������۲�Ʒһ�����ۿ��2000����Ԫ�����ռ��ڻ���Ϊ1��Ԫ=6.22�����Ԫ��������δ�յ���

���������ģ�7��28�գ�����Ԫ�������·�����Ӧ��M��˾�˿�1000����Ԫ�����ռ��ڻ���Ϊ1��Ԫ=6.21�����Ԫ��

���������壺7��29�գ�������ҳ������·�����Ӧ��N��˾�˿�1000����Ԫ����������������Ϊ1��Ԫ=6.23�����Ԫ��

������������7��31�գ��յ�6�·ݷ�����Ӧ�ռ�˾�˿�3000����Ԫ�����ռ��ڻ���Ϊ1��Ԫ=6.20�����Ԫ��

���������ߣ�7��31�գ��յ�6�·ݷ�����Ӧ���ҹ�˾�˿�1000����Ԫֱ�Ӷһ�Ϊ����ң��������������Ϊ1��Ԫ=6.22�����Ԫ��

����Ҫ��

����(1)��������һ�������ߣ�����A��˾�����ջ�����յĻ�Ʒ�¼��

����(2)����A��˾7��31�յĻ�����沢���ƻ�Ʒ�¼��

����(3)����A��˾7��31���йؽ������ʱ����ͷ��û��Ľ������ƻ�Ʒ�¼��

����(���еĽ�λ����Ԫ��ʾ)

�����ο�������(1)����һ�� �裺���д�����Ԫ (5000��6.24)31200

���������ɱ� 31200

�������϶���

�����裺�ڽ����� 24960

�����������д�����Ԫ (4000��6.24)24960

������������

�����裺Ӧ���˿����Ԫ (2000��6.22)12440

����������Ӫҵ������ 12440

���������ģ�

�����裺Ӧ���˿����Ԫ (1000��6.25)6250

�����������д�����Ԫ (1000��6.21)6210

����������� 40

���������壺

�����裺Ӧ���˿����Ԫ (1000��6.25)6250

������������������ (1000��6.23)6230

����������� 20

������������

�����裺���д�����Ԫ (3000��6.20)18600

����������� 150

��������Ӧ���˿����Ԫ (3000��6.25)18750

���������ߣ�

�����裺���д�������� (1000��6.22)6220

����������� 30

��������Ӧ���˿����Ԫ (1000��6.25)6250

����(2)�����д���˻��������

����=(1000+5000-4000-1000+3000)��6.20-(6250+31200-24960-6210+18600)=-80(�������Ԫ)�������ʧ��

������Ӧ���˿��˻��������

����=(5000+2000-3000-1000)��6.20-(31250+12440-18750-6250)

����=-90(�������Ԫ)�������ʧ��

����=-90(�������Ԫ)�������ʧ��

������Ӧ���˿��˻��������

����=(2000-1000-1000)��6.20-(12500-6250-6250)

����=0

�����ܽ裺������� 170

�����������д�����Ԫ 80

����Ӧ���˿����Ԫ 90

����(3)����Ϣ�ʱ�������ȷ����

�����ۼ��ʲ�֧��=4800+4000=8800(����Ԫ)

������Ϣ�ʱ������=10000��6%��1/12-1200��4%��1/12=46(����Ԫ)

�����ۺ������=46��6.20=285.2(�������Ԫ)

����Ӧ����Ϣ=10000��6%��1/12=50(����Ԫ)

�����ۺ������=50��6.20=310(�������Ԫ)

�����裺�ڽ����� 285.2

�������д�����Ԫ (1200��4%��1/12��6.20)24.8

��������Ӧ����Ϣ������Ԫ (50��6.20)310

�����ڻ�Ҳ���ʱ�������ȷ��

����=10000��(6.20-6.25)+10000��6%��6/12��(6.20-6.25)+50��(6.20-6.20)

����=-515(�������Ԫ)

�����裺���ڽ�����Ԫ 500

����Ӧ����Ϣ������Ԫ 15

���������ڽ����� 515

����10[�ж���] ��ҵ��λ����Ͷ���ڳ����ڼ�Ӧ���óɱ������㣬�����ӻ��ջ�Ͷ�ʣ��������ֵӦһֱ���ֲ��䡣(����)

����A.��

����B.��

�����ο��𰸣���

���ְ����������� | ������"�������ְ�ƿ���"

��������Ƽ���

����2017���м����ʦ�����ʸ����ʱ�估��������

���������м����ְ�ƿ��Ը���Ŀÿ��һ������