������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

|

ɨ��/���������ά��

|

ɨ��/���������ά��

|

����>>>�����м����ְ�ƿ��Ը���Ŀÿ��һ������

����1[��ѡ��] ��˾��ĩ������óɱ���ɱ��־�ֵ��ͼ�������˾2016��12��31�տ�����100�ף�ÿ�����������ɱ�Ϊ12��Ԫ���г��۸�Ϊ10��Ԫ���������ר�����ڼӹ�100��A��Ʒ����ÿ������ӹ���A��Ʒ����Ͷ��17��Ԫ��A��Ʒ2016��12��31Ŀ���г��۸�Ϊÿ��30.7��Ԫ���������۹�����ÿ�����������۷��ü����˰��1.2��Ԫ���������ǰδ���������������ٶ��������������أ���˾2016��12��31�ո�����������ֵΪ(����)��Ԫ��

����A.1000

����B.1080

����C.1200

����D.1750

�����ο��𰸣�C

�����ο��������������������A��Ʒ�ɱ�=100��(12+17)=2900(��Ԫ)����ɱ��־�ֵ=100��(30.7-1.2)=2950(��Ԫ)��A��Ʒû�з�����ֵ���������Ӧ������������������ֵΪ��ɱ�1200��Ԫ(100��12)��

����2[�ж���] Ȩ�����Ĺɷ�֧���ڵȴ�����ÿ�ڼ���ɱ����õĽ����ȡ�(����)

����A.��

����B.��

�����ο��𰸣���

�����ο��������ȴ�����ÿ�ڼ���ɱ����õĽ������ĩ����ȨȨ�湤����������ѹ������������йأ����Ը��ڽ���һ����ȡ�

����3[��ѡ��] 2015��12��31�գ���˾�漰һ��δ�����ϣ�Ԥ�ƺܿ��ܰ��ߣ���˾�����ߣ���е����Ϸ�10��Ԫ��֧�����300��Ԫ��������ȷ���ɴӱ��չ�˾���60��Ԫ�IJ�����2015��12��31�գ���˾�������Ӧȷ��Ԥ�Ƹ�ծ�Ľ��Ϊ(��)��Ԫ��

����A.240

����B.250

����C.300

����D.310

�����ο��𰸣�D

�����ο���������˾�������Ӧȷ��Ԥ�Ƹ�ծ=10+300=310(��Ԫ)������ȷ���ɴӱ��չ�˾��õ�60��Ԫ������Ӧͨ������Ӧ�տ���㣬���ܳ��Ԥ�Ƹ�ծ�������ֵ��

����4[�����]

��������ҵ������ҵǩ����һ������Э�飬����ԭ�����õ�һ��д��¥���������ҵʹ�ã������ڿ�ʼ��Ϊ2016��3��31�ա�2016��3��31�գ���д��¥���������50000��Ԫ���Ѽ����ۼ��۾�10000��Ԫ��δ�����ֵ�������ʼ�ֵΪ46000��Ԫ������ҵ�Ը���Ͷ���Է��ز����ù��ʼ�ֵģʽ���к����������ٶ�ת��ǰ��д��¥�ļ�˰�����������ֵ��ȣ�˰���涨����д��¥Ԥ���п�ʹ������Ϊ20�꣬��������ƽ���������۾ɣ�Ԥ�ƾ���ֵΪ0��2016��12��31�գ�����д��¥�Ĺ��ʼ�ֵΪ48000��Ԫ������ҵ���õ�����˰˰��Ϊ25%��

����Ҫ���Ƽ���ҵ2016���������˰�йصĻ�Ʒ�¼��

�����ο�������2016��12��31�գ�Ͷ���Է��ز��������ֵΪ48000��Ԫ����˰����=(50000-10000)-(50000-10000)/20��9/12=38500(��Ԫ)������Ӧ��˰��ʱ�Բ���=48000-38500=9500(��Ԫ)��Ӧȷ�ϵ�������˰��ծ=9500��25%=2375(��Ԫ)�����У�ת����Ͷ���Է��ز����ʼ�ֵΪ46000��Ԫ��д��¥�����ֵ=50000-10000=40000(��Ԫ)�����6000��Ԫȷ�������ۺ����棬��������˰��ծ��Ӧ�����ۺ�����Ľ��=6000��25%=1500(��Ԫ)��2016��ת���պ������Ӱ�������Ӧ��˰��ʱ�Բ���=(48000-46000)+(50000��10000)/20��9/12=3500(��Ԫ)����������˰��ծ��Ӧ����˰���õĽ��=3500��25%=875(��Ԫ)�����������˰��ծ��Ӧ����˰���õĽ��=2375-1500=875(��Ԫ)�� ��Ʒ�¼���£�

�����裺����˰����875

���������ۺ�����1500

����������������˰��ծ2375

����5[��ѡ��] A��˾2015��5��30�ս�Ӧ���˿��Բ�����Ȩ�ķ�ʽ���ۣ������ֵΪ100��Ԫ��ʵ���յ��ۿ�90��Ԫ���Դ����A��˾Ӧ����Ӫҵ��֧���Ľ����(����)��Ԫ��

����A.100

����B.10

����C.80

����D.90

�����ο��𰸣�B

�����ο�����������Ӫҵ��֧���Ľ��=100-90=10(��Ԫ)

����6[��ѡ��] ���и����У�Ӧ����Ϊ���ֽ����Ĺɷ�֧�����л�ƴ�������(����)��

����A.��ҵ��ŵ�ﵽ����Ȩ����ʱ����߹���Ա����˾��Ʊ��Ȩ

����B.��ҵ��ŵ�ﵽ����Ȩ����ʱ����ְ���Լ۶����й�Ʊ

����C.�����з���Ա��Ԥ�ڹɼ�����ڻ��չɼ۵����Ƿ���Ϊ����֧��������

����D.�Ե����м���Ա�����������Թ�Ʊ

�����ο��𰸣�C

�����ο�������ѡ��ABD����Ӧ����Ϊ��Ȩ�����Ĺɷ�֧�����д�����

����7[��ѡ��] ���ڹɷ�֧���ļ�ֵȷ�������ı����У���ȷ����(����)��

����A.�ֽ����Ĺɷ�֧����Ӧ���ʲ���ծ����Ȩ�湤�ߵĹ��ʼ�ֵ���¼���

����B.Ȩ�����Ĺɷ�֧����Ӧ���ʲ���ծ����Ȩ��Ȩ�湤�ߵĹ��ʼ�ֵ����

����C.Ȩ�����Ĺɷ�֧����Ӧ��������Ȩ�湤�ߵĹ��ʼ�ֵ����

����D.�ֽ����Ĺɷ�֧����Ӧ��������Ȩ�湤�ߵĹ��ʼ�ֵ����

�����ο��𰸣�A,C

����8[��ѡ��] ij��ҵ�����������Ϊ���˱�λ�ң�12��31���й�����˻�������17-1��ʾ��(12��31���г�����1��Ԫ=6.3�����Ԫ)��

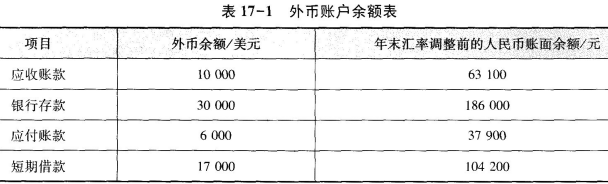

����

��������ҵ��ĩӦȷ�ϵĻ������Ϊ(����)�����Ԫ��

����A.100

����B.200

����C.300

����D.400

�����ο��𰸣�A

�����ο���������ĩӦȷ�ϵĻ������=(10000��6.3-63100)+(30000��6.3-186000)-(6000��6.3-37900)-(17000��6.3-104200)=100(�����Ԫ)��

����9[��ѡ��] ��˾���õ�����˰˰��Ϊ25%��2016��1��1���״�ִ���»�����������õĴ�����ֱ�Ӽ��˵��������Ϊ�������ʱ�����2016�귢�������ʱ��������Ŀ�������1200��Ԫ��˰���涨���ʱ����Ŀ������ü�˰����Ϊ���ʱ�������150%����˾2016�겻��ȷ�Ļ�ƴ�����(����)��

����A.��ҵ�����ڻ�����߱��

����B.�ʱ����������õļ�˰����Ϊ1800��Ԫ

����C.�ʱ������������γɿɵֿ���ʱ�Բ���

����D.�ʱ�����������Ӧȷ�ϵ�������˰�ʲ�150��Ԫ

�����ο��𰸣�D

�����ο�������������ҵ�����Ĺ涨���ʱ����������ò����Ŀɵֿ���ʱ�Բ��죬��ȷ�ϵ�������˰�ʲ���

����10[��ѡ��] Ϊ���ϼ���������Դ���ҹ�˾�ƻ�������ȫ���ӹ�˾C��˾��2014��11��21�գ��ҹ�˾���˾ǩ�����ɳ�����Э�飬Լ���ҹ�˾��1.5��Ԫ�ļ۸�ת������е�C��˾100%��Ȩ��˫��Լ������˾��2014��12��31��֧��7000��Ԫ����ȡ��C��˾30%�Ĺɷݣ����ú��ҹ�˾��Ȼ��C��˾���п���Ȩ;2015��12��31�ռ�˾��֧��8000��Ԫȡ��ʣ��70%�Ĺɷݣ������ҹ�˾ɥʧ��C��˾�Ŀ���Ȩ��2014��12��31�ա�2015��12��31��C��˾�Թ����ճ�������ľ��ʲ������ֵ�ֱ�Ϊ1��Ԫ��1.2��Ԫ������ô�������һ���ӽ��ף��ҹ�˾����C��˾�ڼ䣬C��˾δ���������ۺ����������������Ȩ��䶯���������������أ�ɥʧ����Ȩʱ���ϲ������м��뵱������Ľ��Ϊ(����)��Ԫ��

����A.2000

����B.3600

����C.4000

����D.4400

�����ο��𰸣�B

�����ο�������2014��12��31�գ�����30%��Ȩ��Ӧ��C��˾���ʲ������ֵ�ķݶ�=10000��30%=3000(��Ԫ) 2014��12��31�ռ��������ۺ�����Ľ��=7000-3000=4000(��Ԫ)

����2015��12��31�գ�����70%��Ȩ��Ӧ��C��˾���ʲ������ֵ�ķݶ�=12000��70%=8400(��Ԫ)

����2015��12��31�ռ��뵱������Ľ��=8000-8400+4000=3600(��Ԫ)

���ְ����������� | ������"�������ְ�ƿ���"

��������Ƽ���

����2017���м����ʦ�����ʸ����ʱ�估��������

���������м����ְ�ƿ��Ը���Ŀÿ��һ������