������ࣺmajingjing_123 ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

�����鿴���ܣ�2012����ְ�ơ��м����������֪ʶ�����

������֪ʶ��5���������

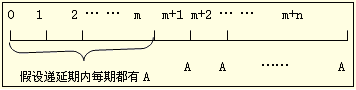

�������������ָ��һ�εȶ��ո������ڵڶ��ڻ�ڶ����Ժ�����ͼʾ���£�

����M���������� n��������֧����

����1.���������ֵ����

����������������ֵ�ͼ�����ͨ�����ֵ���ơ�

����F=A��(F/A��i��n)

������ע�⡿���������ֵ��������ء�

����2.���������ֵ�ļ���

����������1����������

�����ѵ������Ժ�����������ͨ���ʽ����ֵ����ʱ���������ֵ�ǵ�һ���ȶ��ո�ǰһ����ĩ����ֵ���������������ֵ�㻹��m�ڣ�����ǰ���ո�����ֵ��ʽ����m�ڼ��ɡ�

�������㹫ʽ���£�

����P=A(P/A��i��n)��(P/F��i��m)

����������2�������ֵϵ��֮��

�����ѵ�����ÿ����ĩ�������еȶ���ո�A���ѵ����ں��Ժ���ڿ�����һ����ͨ��𣬼���������ͨ������ֵ���ٰѵ����ڶ���������ֵ�������ɡ�

�������㹫ʽ���£�

����P=A(P/A��i��m+n)-A(P/A��i��m)=A[(P/A��i��m+n)-(P/A��i��m)]

���������������⡿ij��˾���һ������������������ָ������

����(1)��������ÿ�����֧��20������֧��10�Σ���200��Ԫ;

����(2)�ӵ�5�꿪ʼ��ÿ��ĩ֧��25��Ԫ������֧��10�Σ���250��Ԫ;

����(3)�ӵ�5�꿪ʼ��ÿ���֧��24��Ԫ������֧��10�Σ���240��Ԫ��

��������ù�˾���ʽ�ɱ���(����ͱ�����)Ϊ10%������Ϊ�ù�˾Ӧѡ���ĸ�����?

��������ȷ�𰸡�

��������(1)

����P0=20+20��(P/A��10%��9)=20+20��5.759=135.18(��Ԫ)

��������(2)(ע�������Ϊ4��)

����P=25��(P/A��10%��10)��(P/F��10%��4)=104.92(��Ԫ)

��������(3)(ע�������Ϊ3��)

����P=24��[(P/A��10%��13)-(P/A��10%��3)]=24��(7.103-2.487)=110.78(��Ԫ)

�����ù�˾Ӧ��ѡ��ڶ�������

��������Ƽ�������2009-2011���ְ�ơ��м����ʵ�������