ЁЁЁЁВщПДЛузмЃК2013ЛсМЦжАГЦЁЖжаМЖВЦЮёЙмРэЁЗЧПЛЏЬсИпжЊЪЖЕу

ЕкЖўеТ ВЦЮёдЄЫу

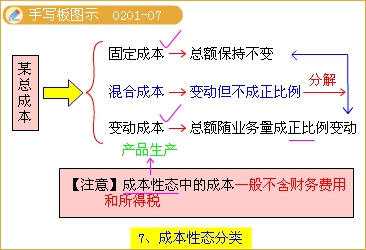

ЁЁЁЁжЊЪЖЕуЖўЃКВЦЮёдЄЫуЕФБржЦЗНЗЈ

ЁЁЁЁвЛЁЂЙЬЖЈдЄЫугыЕЏаддЄЫу(АДвЕЮёСПЛљДЁЪ§СПЬиеїВЛЭЌЗж)

ЁЁЁЁ1.ГЩБОадЬЌгыБОСПРћжЎМфЕФЙиЯЕЁОВЙГфЁП

ЁЁЁЁ(1)ГЩБОадЬЌЁОЯъЯИНВНтдкЕкСљеТЕкШ§НкЁП

ЁЁЁЁжИдкЯрЙиЗЖЮЇ(вЛАужИЕФЪЧдкЬиЖЈвЕЮёСПЗЖЮЇ)ФкЃЌГЩБОПЩвдЗжЮЊЙЬЖЈГЩБОЁЂЛьКЯГЩБОКЭБфЖЏГЩБОЃЌЖјЛьКЯГЩБОгжПЩвдНјвЛВНЗжНтЮЊЙЬЖЈГЩБОКЭБфЖЏГЩБОЃЌДгЖјШЋВПЕФГЩБОзюжеОЭЗжЮЊСЫЙЬЖЈГЩБОКЭБфЖЏГЩБОЁЃДгЖјДцдк

ЁЁЁЁГЩБОзмЖю(YЛђTC)

ЁЁЁЁ=ЙЬЖЈГЩБО(aЛђF)+ЕЅЮЛБфЖЏГЩБО(bЛђVc)ЁСвЕЮёСП(XЛђQ)

ЁЁЁЁ(2)БОСПРћЗжЮіЪН

ЁЁЁЁдкГЩБОадЬЌЗжЮіЕФЛљДЁЩЯЃЌЕУЕНвЛИіБОСПРћЕФЙиЯЕЪНЃК

ЁЁЁЁЯЂЫАЧАРћШѓ(EBIT)

ЁЁЁЁ=ЁОЕЅМл(p)-ЕЅЮЛБфЖЏГЩБО(bЛђVc)ЁПЁСЯњЪлСП(XЛђQ)-ЙЬЖЈГЩБО(aЛђF)

ЁЁЁЁЁОзЂвтЁП(1)етРяЕФГЩБОжаВЛКЌРћЯЂМАЫљЕУЫА

ЁЁЁЁ(2)етРяЕФвЕЮёСППЩФмЪЧЩњВњСПЁЂЯњЪлСПЁЂжБНгШЫЙЄЙЄЪБЁЂЛњЦїЙЄЪБЁЂВФСЯЯћКФСПЕШЁЃ

ЁЁЁЁ2.ЙЬЖЈдЄЫуЗНЗЈгыЕЏаддЄЫуЗНЗЈЕФБШНЯ

|

ЖЈвх |

гХШБЕу |

ЪЪгУгк |

ЙЬЖЈдЄЫу

ЃЈОВЬЌдЄЫуЃЉ |

вддЄЫуЦкФке§ГЃЕФЁЂПЩЪЕЯжЕФФГвЛЙЬЖЈвЕЮёСПЫЎЦНзїЮЊЛљДЁБржЦЕФдЄЫуЁЃ |

ЪЪгІадКЭПЩБШадВюЃЛ |

ЙЬЖЈЗбгУЛђЪ§ЖюБШНЯЮШЖЈЕФдЄЫуЯюФПЁЃ |

ЕЏаддЄЫу

ЃЈБф/ЛЌЖЏдЄЫуЃЉ |

АДГЩБОЃЈЗбгУЃЉЯАадЗжРрЛљДЁЩЯЃЌОнБОСПРћжЎМфвРДцЙиЯЕЃЌПМТЧМЦЛЎЦквЕЮёСППЩФмЗЂЩњЕФБфЖЏЃЌБржЦЪЪгІЖржжвЕЮёСПЕФЗбгУдЄЫуЁЃ |

дЄЫуЗЖЮЇПэЃЛдЄЫуПЩБШадЧПЁЃ |

гыдЄЫужДааЕЅЮЛвЕЮёСПгаЙиЕФГЩБОЃЈЗбгУЃЉЁЂРћШѓЕШгкЪЧЯюФПЁЃ |

ЁЁЁЁ3.ЕЏадГЩБОдЄЫуЕФБржЦ

ЁЁЁЁЁОНЬВФР§2-1ЁПФГЦѓвЕЕФжЦдьЗбгУЯюФПЕЅЮЛБфЖЏЗбгУКЭЙЬЖЈЗбгУзЪСЯШчБэ2-1ЁЃ

ЁЁЁЁБэ2-1 ЁСЁСжЦдьЗбгУЦѓвЕЕЅЮЛБфЖЏЗбгУКЭЙЬЖЈЗбгУзЪСЯ

| ЗбгУУїЯИЯюФП |

ЕЅЮЛБфЖЏЗбгУ

ЃЈдЊ/ЙЄЪБЃЉ |

ЗбгУУїЯИЯюФП |

ЙЬЖЈЗбгУЃЈдЊЃЉ |

БфЖЏЗбгУЃК

МфНгШЫЙЄ

МфНгВФСЯ

ЮЌЛЄЗбгУ

ЫЎЕчЗбгУ

ЛњЮяСЯ |

0.5

0.6

0.4

0.3

0.2 |

ЙЬЖЈЗбгУЃК

ЮЌЛЄЗбгУ

елОЩЗбгУ

ЙмРэЗбгУ

БЃЯеЗбгУ

ВЦВњЫА |

12 000

30 000

20 000

10 000

5 000 |

| аЁМЦ |

2.O |

аЁМЦ |

77 000 |

ЁЁЁЁМйЩшИУЦѓвЕдЄЫуЦкПЩФмЕФдЄЫуЙЄЪББфЖЏЗЖЮЇЗжБ№ЮЊ49 000ЁЋ51 000ЙЄЪБЕФжЦдьЗбгУЕЏаддЄЦкЫуМгБэ2-2ЁЃ

ЁЁЁЁБэ2-2 ФГЦѓвЕжЦдьЗбгУЕЏаддЄЫуБэ(ЙЋЪНЗЈ) ЕЅЮЛЃКдЊ

ЁЁЁЁЙЄЪББфЖЏЗЖЮЇЃК49 000ЁЋ51 000аЁЪБ

| ЯюФП |

a |

b |

ЙЬЖЈВПЗж

ЮЌЛЄЗбгУ

елОЩЗбгУ

ЙмРэЗбгУ

БЃЯеЗбгУ

ВЦВњЫА |

12 000

30 000

20 000

10 000

5 000 |

--

--

--

--

-- |

| аЁ МЦ |

77 000 |

-- |

БфЖЏВПЗж

МфНгШЫЙЄ

МфНгВФСЯ

ЮЌЛЄЗбгУ

ЫЎЕчЗбгУ

ЛњЮяСЯ |

--

--

--

--

-- |

0.5

0.6

0.4

0.3

0.2 |

| аЁ МЦ |

-- |

2.0 |

| КЯ МЦ |

77 000 |

2.0 |

ЁЁЁЁЁОНЬВФР§2-2ЁПМйЖЈгаЙизЪСЯЭЌБэ2-1.дЄЫуЦкЦѓвЕПЩФмЕФжБНгШЫЙЄЙЄЪБЗжБ№ЮЊ49 000ЙЄЪБЁЂ49 500ЙЄЪБЁЂ5 000ЙЄЪБЁЂ50 500ЙЄЪБКЭ51 000ЙЄЪБЁЃгУСаБэЗЈБржЦжЦдьЗбгУЕЏаддЄЫуШчБэ2-3ЁЃ

ЁЁЁЁБэ2-3 ЁСЁСЦѓвЕжЦдьЗбгУЕЏаддЄЫуБэ

ЗбгУУїЯИ

Яю ФП |

ЕЅЮЛБфЖЏ

ЗбгУ |

вЕ Юё СП |

| 49 000 |

49 500 |

50 000 |

50 500 |

51 000 |

БфЖЏЗбгУЃК

МфНгШЫЙЄ

МфНгВФСЯ

ЮЌЛЄЗбгУ

ЫЎЕчЗбгУ

ЛњЮяСЯ |

0.5

0.6

0.4

0.3

0.2 |

24 500

29 400

19 600

14 700

9 800 |

24 750

29 700

19 800

14 850

9 900 |

25 000

30 000

20 000

15 000

10 000 |

25 250

30 300

20 200

15 150

10 100 |

25 500

30 600

20 400

15 300

10 200 |

| аЁМЦ |

2.O |

98 000 |

99 000 |

100 000 |

101 000 |

102 000 |

ЙЬЖЈЗбгУЃК

ЮЌЛЄЗбгУ

елОЩЗбгУ

ЙмРэЗбгУ

БЃЯеЗбгУ

ВЦВњЫА |

|

12 000

30 000

20 000

10 000

5 000 |

12 000

30 000

20 000

10 000

5 000 |

12 000

30 000

20 000

10 000

5 000 |

12 000

30 000

20 000

10 000

5 000 |

12 000

30 000

20 000

10 000

5 000 |

| аЁМЦ |

|

77 000 |

77 000 |

77 000 |

77 000 |

77 000 |

| жЦдьЗбгУКЯМЦ |

|

175 000 |

176 000 |

177 000 |

178 000 |

179 000 |

| ЗНЗЈ |

БржЦвЊЕу |

гХЕу |

ШБЕу |

| ЙЋЪНЗЈ |

ГЩБОЕФЕЏаддЄЫуЃЈYЃЉЃНЙЬЖЈГЩБОдЄЫуЪ§ЃЈaЃЉЃЋЕЅЮЛБфЖЏГЩБОдЄЫуЪ§ЃЈbЃЉЁСдЄМЦвЕЮёСПЃЈXЃЉ |

ЂйвЛЖЈЗЖЮЇФкдЄЫуПЩвдЫцвЕЮёСПБфЖЏЖјБфЖЏЃЌПЩБШадКЭЪЪгІадЧП

ЂкБржЦдЄЫуЕФЙЄзїСПЯрЖдНЯаЁ |

АДЙЋЪННјааГЩБОЗжНтБШНЯТщЗГЃЌЖдУПИіЗбгУзгЯюФПЩѕжСЯИФПж№вЛНјааГЩБОЗжНтЃЌЙЄзїСПКмДѓ |

| СаБэЗЈ |

ЭЈЙ§СаБэЕФЗНЪНЃЌНЋгыИїжжвЕЮёСПЖдгІЕФдЄЫуЪ§СаЪОГіРДЕФвЛжжЕЏаддЄЫуБржЦЗНЗЈ |

ПЩвджБНгДгБэжаВюЕФИїжжвЕЮёСПЯТЕФГЩБОЗбгУдЄЫуЃЌВЛгУдйСэааМЦЫуЃЌвђДЫжБНгЁЂМђБу |

БржЦЙЄзїСПНЯДѓЃЌЖјЧвгЩгкВЛФмЫцвЕЮёСПБфЖЏЖјШЮвтБфЖЏЃЌЕЏадШдШЛВЛзуЁЃ |

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁ2013ЛсМЦжАГЦЁЖВЦЮёЙмРэЁЗПЮКѓСЗЯАЬт8Ьз

ЁЁЁЁ2013ЛсМЦжАГЦЁЖжаМЖВЦЮёЙмРэЁЗжЊЪЖЕудЄЯАЛузм

ЁЁЁЁ2013ЛсМЦжАГЦЁЖжаМЖОМУЗЈЁЗЧПЛЏЬсИпжЊЪЖЕу

ЁЁЁЁ2013ЛсМЦжАГЦЁЖжаМЖЛсМЦЪЕЮёЁЗЧПЛЏЬсИпжЊЪЖЕу