ЁЁЁЁВщПДЛузмЃК2013ЛсМЦжАГЦЁЖжаМЖВЦЮёЙмРэЁЗЧПЛЏЬсИпжЊЪЖЕу

ЕкЫФеТ ЭЖзЪЙмРэ

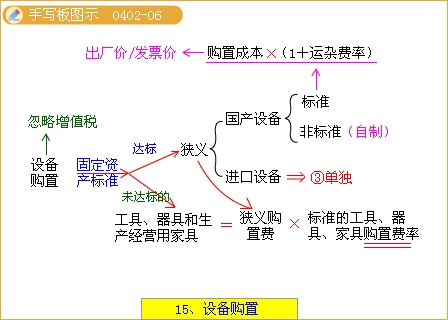

ЁЁЁЁжЊЪЖЕуЖўЃКВЦЮёПЩааадвЊЫи(жиЕуФкШн)

ЁЁЁЁвЛЁЂВЦЮёПЩааадвЊЫиЕФЬиеїМАЗжРр

| КЌвхЁЁ |

жИдкЯюФПЕФВЦЮёПЩааадЦРМлЙ§ГЬжаЃЌМЦЫувЛЯЕСаВЦЮёПЩааадЦРМлжИБъЫљБиаыгшвдГфЗжПМТЧЕФЁЂгыЯюФПжБНгЯрЙиЕФЁЂФмЙЛЗДгГЯюФПЭЖШыВњГіЙиЯЕЕФИїжжжївЊОМУвђЫиЕФЭГГЦЁЃЁЁ |

| ЯюФПЭЖШыВњГіЗжРрЁЁ |

аТНЈЙЄвЕЭЖзЪЯюФПЕФВЦЮёПЩааадвЊЫиЛЎЗжЮЊЭЖШыРрКЭВњГіРрСНРрЁЃЁЁ |

| ЭЖШыРрВЦЮёПЩааадвЊЫиЁЁ |

ЂйдкНЈЩшЦкЗЂЩњЕФНЈЩшЭЖзЪЃЛ

ЂкдЫгЊЦкГѕЦкЗЂЩњЕФСїЖЏзЪН№ЭЖзЪЃЛ

ЂлдкдЫгЊЦкЗЂЩњЕФОгЊГЩБОЃЛ

ЂмдкдЫгЊЦкЗЂЩњЕФИїжжЫАН№ЃЈАќРЈгЊвЕЫАН№МАИНМгКЭЦѓвЕЫљЕУЫАЃЉЁЃЁЁ |

| ВњГіРрВЦЮёПЩааадвЊЫиЁЁ |

ЂйдкдЫгЊЦкЗЂЩњЕФгЊвЕЪеШыЃЛ

ЂкдкдЫгЊЦкЗЂЩњЕФВЙЬљЪеШыЃЛ

ЂлЭЈГЃдкЯюФПМЦЫуЦкФЉЛиЪеЕФЙЬЖЈзЪВњгржЕЃЛ

ЂмЭЈГЃдкЯюФПМЦЫуЦкФЉЛиЪеЕФСїЖЏзЪН№ЁЃЁЁ |

| зЂвтЁЁ |

ОЁЙмЯрЕБЖрЕФвЊЫигыВЦЮёЛсМЦЕФжИБъдкУћГЦЩЯЭъШЋЯрЭЌЃЌЕЋгЩгкПЩааадбаОПДцдкУїЯдЕФЬиЪтадЃЌЕМжТетаЉвЊЫигыВЦЮёЛсМЦжИБъдкМЦСППкОЖКЭЙРЫуЗНЗЈЗНУцЭљЭљДѓЯрОЖЭЅЁЃвђДЫЃЌЧЇЭђВЛФмЩњАсгВЬзВЦЮёЛсМЦЯжГЩНсТлЁЃЁЁ |

ЁЁЁЁЖўЁЂЭЖШыРрВЦЮёПЩааадвЊЫиЕФЙРЫу

ЁЁЁЁ(вЛ)НЈЩшЭЖзЪЕФЙРЫу

ЁЁЁЁНЈЩшЭЖзЪЪЧНЈЩшЦкЗЂЩњЕФжївЊЭЖзЪЃЌПЩЗжБ№АДаЮГЩзЪВњЗЈКЭИХЫуЗЈНјааЙРЫуЃЌБОЪщжЛНщЩмЕквЛжжЗНЗЈЁЃ

ЁЁЁЁ1.аЮГЩЙЬЖЈзЪВњЗбгУЕФЙРЫу

ЁЁЁЁаЮГЩЙЬЖЈзЪВњЕФЗбгУЪЧЯюФПжБНггУгкЙКжУЛђАВзАЙЬЖЈзЪВњгІЕБЗЂЩњЕФЭЖзЪЃЌОпЬхАќРЈЃКНЈжўЙЄГЬЗбЁЂЩшБИЙКжУЗбЁЂАВзАЙЄГЬЗбКЭЙЬЖЈзЪВњЦфЫћЗбгУЁЃ

ЁЁЁЁ(1)НЈжўЙЄГЬЗбЕФЙРЫу

ЁЁЁЁНЈжўЙЄГЬЗбЪЧжИЮЊНЈдьгРОУадНЈжўЮяКЭЙЙжўЮяЫљашвЊЕФЗбгУЁЃ

ЁЁЁЁПЩЗжБ№АДЕЅЮЛНЈжўЙЄГЬЭЖзЪЙРЫуЗЈЁЂЕЅЮЛЪЕЮяЙЄГЬСПЭЖзЪЙРЫуЗЈКЭИХЫужИБъЭЖзЪЙРЫуЗЈНјааЙРЫуЁЃ

ЁЁЁЁЂйЕЅЮЛНЈжўЙЄГЬЭЖзЪЙРЫуЗЈЁЃ

ЁЁЁЁНЈжўЙЄГЬЗб=ЭЌРрЕЅЮЛНЈжўЙЄГЬЭЖзЪЁСЯргІЕФНЈжўЙЄГЬзмСП

ЁЁЁЁЂкЕЅЮЛЪЕЮяЙЄГЬСПЭЖзЪЙРЫуЗЈЁЃ

ЁЁЁЁНЈжўЙЄГЬЗб=дЄЫуЕЅЮЛЪЕЮяЙЄГЬЭЖзЪЁСЯргІЕФЪЕЮяЙЄГЬСП

ЁЁЁЁ(2)ЩшБИЙКжУЗбЕФЙРЫуЁОБОЪщВЛПМТЧдіжЕЫАЁП

ЁЁЁЁЙувхЕФЩшБИЙКжУЗбЪЧжИЮЊЭЖзЪЯюФПЙКжУЛђзджЦЕФДяЕНЙЬЖЈзЪВњБъзМЕФИїжжЙњВњЛђНјПкЩшБИЁЂЙЄОпЁЂЦїОпКЭЩњВњОгЊгУМвОпЕШгІжЇГіЕФЗбгУЁЃ

ЁЁЁЁЯСвхЕФЩшБИЙКжУЗбдђЪЧжИЮЊШЁЕУЯюФПОгЊЫљБиашЕФИїжжЛњЦїЩшБИЁЂЕчзгЩшБИЁЂдЫЪфЙЄОпКЭЦфЫћзАжУгІжЇГіЕФЗбгУЁЃ

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁ2013ЛсМЦжАГЦЁЖВЦЮёЙмРэЁЗПЮКѓСЗЯАЬт8Ьз

ЁЁЁЁ2013ЛсМЦжАГЦЁЖжаМЖВЦЮёЙмРэЁЗжЊЪЖЕудЄЯАЛузм

ЁЁЁЁ2013ЛсМЦжАГЦЁЖжаМЖОМУЗЈЁЗЧПЛЏЬсИпжЊЪЖЕу

ЁЁЁЁ2013ЛсМЦжАГЦЁЖжаМЖЛсМЦЪЕЮёЁЗЧПЛЏЬсИпжЊЪЖЕу