������ࣺmajingjing_123 ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

����ȫ���壺2013���ְ�ƿ��ԡ��м���������������������

�����ڡ��ɱ���̬

�����ɱ���̬���ֳƳɱ�ϰ�ԣ���ָ�ɱ��ı䶯��ҵ����(������������)֮��������ϵ���ɱ�ϰ�Է����Զ��ھ�Ӫ���ߡ�����Ͷ�ʾ��ߡ�Ԥ����ơ�ҵ���������Լ��ɱ����Ƶȣ�������Ҫ���塣���ճɱ���̬��ͨ�����ѳɱ�����Ϊ�̶��ɱ����䶯�ɱ��ͻ�ϳɱ����ࡣ

����һ���̶��ɱ�

����(һ)�̶��ɱ��Ļ�������

�����̶��ɱ���ָ���ܶ���һ��ʱ�ڼ�һ��������Χ�ڣ���ֱ����ҵ�����䶯��Ӱ������̶ֹ�����ijɱ������磬�̶��۾ɷ��á������������������Ա���ʡ��Ʋ����շѡ����ѡ�ְ����ѵ�ѡ��칫�ѡ���Ʒ�о��뿪�����õȣ������ڹ̶��ɱ�������������ǣ��̶��ɱ��ܶ��ҵ�����ı䶯���䶯������λ�̶��ɱ�(��λҵ���������Ĺ̶��ɱ�)����ҵ�����������ʷ���䶯���̶��ɱ�ϰ��ģ����ͼ2-1��ʾ��

����ͼ2-1�̶��ɱ�ϰ��ģ��

����(��)�̶��ɱ��ķ���

�����̶��ɱ�����֧�����Ƿ������һ���ڼ��ڸı����ΪԼ���Թ̶��ɱ��������Թ̶��ɱ���

����Լ���Թ̶��ɱ���ָ�������ֵĶ���(��Ӫ)�����ж����ܸı����������Ĺ̶��ɱ������磺���շѡ�������𡢹�����Ա�Ļ������ʵȡ���Щ�̶��ɱ�����ҵ����������һ���γɾͱ�ȻҪ���������֧��������Լ���Թ̶��ɱ�һ�����ɼȶ������������������ģ���ά����ҵ����������Ӫ�ز����ٵijɱ�������Ҳ��Ϊ����Ӫ�����ɱ����������ܷ�ӳ�̶��ɱ������ԡ�

���������Թ̶��ɱ���ָ�������ֵĶ��ھ�Ӫ�����ж��ܸı�������Ĺ̶��ɱ������磺���ѡ�ְ����ѵ�ѡ��²�Ʒ�о��������õȡ���Щ���÷�����Ĵ�Сȡ���ڹ������ֵľ����ж���

���������⡤��ѡ�⡿(2009��)��ҵΪά��һ����Ӫ���������븺������ͳɱ���(��)��

����A.�䶯�ɱ�

����B.��ϳɱ�

����C.Լ���Թ̶��ɱ�

����D.�����Թ̶��ɱ�

��������ȷ�𰸡�C

�������𰸽�����Լ���Թ̶��ɱ���ָ�������ֵĶ���(��Ӫ)�����ж����ܸı����������Ĺ̶��ɱ�������Լ���Թ̶��ɱ�һ�����ɼȶ������������������ģ���ά����ҵ����������Ӫ�ز����ٵijɱ���

���������⡤��ѡ�⡿(2010��)Լ���Թ̶��ɱ����ܹ������ֶ��ھ�Ӫ�����ж���Ӱ�졣���и����У���������ҵԼ���Թ̶��ɱ�����(��)��

����A.�����۾�

����B.�������֧��

����C.�߹���Ա��������

����D.�²�Ʒ�о���������

��������ȷ�𰸡�D

�������𰸽������²�Ʒ�о��������÷�����Ĵ�Сȡ���ڹ������ֵľ����ж������������Թ̶��ɱ���

���������䶯�ɱ�

����(һ)�䶯�ɱ��Ļ�������

�����䶯�ɱ���ָ���ض���ҵ������Χ�ڣ����ܶ����ҵ�����ı䶯�����������䶯�ijɱ�����ֱ�Ӳ��ϡ�ֱ���˹�����������֧��������ԱӶ��װ�˷ѡ���װ�ѣ��Լ�����������Ĺ̶��豸�۾ɵȶ��Ǻ͵�λ��Ʒ������ֱ����ϵ�ġ��䶯�ɱ��ܶ���ҵ�����ı䶯�����������䶯������λ�䶯�ɱ�(��λҵ���������ı䶯�ɱ�)���䡣�䶯�ɱ�ϰ��ģ����ͼ2-2��ʾ��

����

����ͼ2-2�䶯�ɱ�ϰ��ģ��

����(��)�䶯�ɱ��ķ���

�����䶯�ɱ�Ҳ��������Ϊ�����ࣺ�����䶯�ɱ��������Ա䶯�ɱ���

���������䶯�ɱ���ָ���������ȷ�ļ�����ʵ���ϵ�ı䶯�ɱ���

���������Ա䶯�ɱ���ָͨ���������ֵľ����ж����Ըı�ı䶯�ɱ���

���������⡤��ѡ�⡿(2011��)���и����У����ڹ̶��ɱ���Ŀ����(��)��

����A.���ù�������������۾�

����B.�������Ʋ����շ�

����C.ֱ�Ӳ��Ϸ�

����D.д��¥���

��������ȷ�𰸡�BD

�������𰸽��������ù�������������۾ɡ�ֱ�Ӳ��Ϸ����ڱ䶯�ɱ���

���������⡤��ѡ�⡿(2012��)18.���и����У����ڱ䶯�ɱ�����(��)��

����A.ְ����ѵ����

����B.������Ա����н��

����C.�²�Ʒ�о���������

����D.�����۶���ɵ�������ԱӶ��

��������ȷ�𰸡�D

�������𰸽�����ְ����ѵ���á�������Ա����н�ꡢ�²�Ʒ�о������������ڹ̶��ɱ���

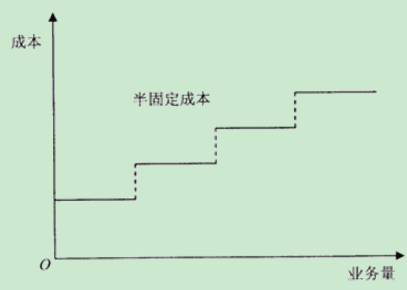

����������ϳɱ�

����(һ)��ϳɱ��Ļ�������

������ϳɱ����ǡ���ϡ��˹̶��ɱ��ͱ䶯�ɱ����ֲ�ͬ���ʵijɱ���һ���棬����Ҫ��ҵ�����ı仯���仯;��һ���棬���ǵı仯�ֲ�����ҵ�����ı仯�����Ŵ������������ϵ��

����(��)��ϳɱ��ķ���

�����ɽ�һ������ϸ��Ϊ��䶯�ɱ�����̶��ɱ������ڱ䶯�ɱ������߱䶯�ɱ���

����1.��䶯�ɱ�����䶯�ɱ���ָ����һ����ʼ�������ϣ����Ų����ı仯�����������䶯�ijɱ����磬�̶��绰�����ѡ�ˮ�ѡ�ú���ѵȾ����ڰ�䶯�ɱ�����ɱ�ϰ��ģ����ͼ2-3��ʾ��

����

����ͼ2-3��䶯�ɱ�ϰ��ģ��

����2.��̶��ɱ�����̶��ɱ�Ҳ�ƽ���ʽ�䶯�ɱ�������ɱ���һ��ҵ������Χ�ڵķ������ǹ̶��ģ�����ҵ����������һ���ȣ��䷢�����ͻȻ��Ծ��һ���µ�ˮƽ��Ȼ����ҵ����������һ�����ڣ��������ֱ��ֲ��䣬ֱ����һ���µ���Ծ�����磬��ҵ�Ĺ���Ա���˻�Ա������Ա�Ĺ��ʵȳɱ���Ŀ��������һ�ࡣ��ɱ�ϰ��ģ����ͼ2-4��ʾ��

����

����ͼ2-4��̶��ɱ�ϰ��ģ��

����3.���ڱ䶯�ɱ������ڱ䶯�ɱ���һ����ҵ������Χ����һ���̶�����Ļ�������ҵ�������������������Χ��������ҵ�������������������䶯�����磬ְ���Ļ������ʣ�����������ʱ��������Dz����;��������ʱ�䳬�������������谴�Ӱ�ʱ��ij��̳ɱ�����֧���Ӱ�н����ɱ�ϰ��ģ����ͼ2-5��ʾ��

����

����ͼ2-5���ڱ䶯�ɱ�ϰ��ģ��

����4.���߱䶯�ɱ������߱䶯�ɱ�ͨ����һ������ij�ʼ�����൱�ڹ̶��ɱ����������ʼ���Ļ����ϣ�����ҵ���������ӣ��ɱ�Ҳ�仯��������ҵ�����Ĺ�ϵ�Ƿ����Եġ��������߳ɱ��ֿ��Է�Ϊ�����������ͣ�һ�ǵ������߳ɱ�����ɱ�ϰ��ģ����ͼ2-6(a)��ʾ�����ǵݼ����߳ɱ�����ɱ�ϰ��ģ����ͼ2-6(b)��ʾ��

����ͼ2-6���߱䶯�ɱ�ϰ��ģ��

����(��)��ϳɱ��ķֽ�

������ϳɱ��ķֽ���Ҫ�����¼��ַ�����

����1.�ߵ͵㷨��

����

�����̶��ɱ��ܶ�=��ߵ�ҵ�����ɱ�-��λ�䶯�ɱ�����ߵ�ҵ����

������=��͵�ҵ�����ɱ�-��λ�䶯�ɱ�����͵�ҵ����

����

����2.�ع������������һ�ֽ�Ϊ��ȷ�ķ��������ַ��������ϳɱ������ܳɱ�ģ�ͣ�����

����Y=a+bX

����ʽ�У�aΪ�̶��ɱ�����;bΪ��λ�䶯�ɱ���

�����ɼ���ֻҪ���a��b���Ϳ��Խ���ϳɱ��ֽ�ɱ䶯�ɱ��̶��ɱ������֡��ڻع�������£�a��b���ûع�ֱ�߷�����������㹫ʽ���£�

����

����3.�˻���������

����4.�����ⶨ����

����5.��ͬȷ�Ϸ���

�����ġ��ܳɱ�ģ��

��������ϳɱ�����һ���ķ�������Ϊ�̶��ɱ��ͱ䶯�ɱ�֮���ݳɱ���̬����ҵ���ܳɱ���ʽ�Ϳ��Ա�ʾΪ��

�����ܳɱ� =�̶��ɱ��ܶ�+��λ�䶯�ɱ���ҵ����

��������Ƽ���

����2013����ְ�ƿ��ԡ��м�����������̲ı仯

����2013���м����ְ�ơ�������������Դ��