������ࣺmaxiaoye ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

����ȫ���壺2014���ְ�ƿ��ԡ��м����������Ԥϰ�������

���������ڡ��ʱ��ɱ����ʱ��ṹ

����һ���ʱ��ɱ�

�����ʱ��ɱ��Ǻ����ʱ��ṹ�Ż������ı���Ҳ�Ƕ�Ͷ�ʻ�þ���Ч������Ҫ��ͨ�����ʱ��ɱ��ʱ�ʾ��

����(һ)�ʱ��ɱ��ĺ���

�����ʱ��ɱ���ָ��ҵΪ�O��ʹ���ʱ��������Ĵ��ۣ��������ʷ��ú�ռ�÷��á��ʱ��ɱ������þ�������ʾ��Ҳ�������������ʾ���þ�������ʾ���ʱ��ɱ�����Ҫ�������������ֹ��ɡ�

����1.���ʷ�

�������ʷѣ���ָ��ҵ���ʱ���������Ϊ��ȡ�ʱ��������Ĵ��ۣ���������֧���Ľ�������ѣ����й�Ʊ����˾ծȯ��֧���ķ��зѵȡ����ʷ���ͨ�����ʱ��Oʱһ���Է��������ʱ�ʹ�ù����в��ٷ�������ˣ���Ϊ����������һ��۳���

����2.ռ�÷�

����ռ�÷ѣ���ָ��ҵ���ʱ�ʹ�ù�������ռ���ʱ��������Ĵ��ۣ��������е�ծȨ��֧������Ϣ����ɶ�֧���Ĺ����ȡ�ռ�÷�������Ϊռ���������ʽ������֧���ģ����ʱ��ɱ�����Ҫ���ݡ�

����(��)�ʱ��ɱ�������

����1.�ʱ��ɱ��DZȽϳ��ʷ�ʽ��ѡ����ʷ���������

����������������ͬʱ����ҵ����Ӧѡ���ʱ��ɱ�����͵ķ�ʽ��

����2.ƽ���ʱ��ɱ��Ǻ����ʱ��ṹ�Ƿ��������Ҫ����

����3.�ʱ��ɱ�������Ͷ����Ŀ�����Ե���Ҫ��

�����ʱ��ɱ�������ҵ����ȷ����ĿҪ��ﵽ��Ͷ�ʱ����ʵ���ͱ���

����4.�ʱ��ɱ���������ҵ����ҵ������Ҫ����

����(��)Ӱ���ʱ��ɱ�������

����1.���徭�û���

����һ�����һ���������徭�û���״���������ڹ��÷�չˮƽ��Ԥ�ڵ�ͨ�����͵ȷ��棬��Щ�������ҵ���ʵ��ʱ��ɱ�����Ӱ�졣������ù��ȣ�ͨ�����ͳ����Ӹ߲��£�Ͷ����Ͷ�ʵķ��մ�Ԥ�ڱ����ʸߣ����ʵ��ʱ��ɱ��ʾߡ�

����2.�ʱ��г�����

�����ʱ��г����������ʱ��г���Ч�ʺͷ��ա�����ʱ��г�ȱ��Ч�ʣ�֤ȯ���г������Եͣ�Ͷ����Ͷ�ʷ��մ�Ҫ���Ԥ�ڱ����ʸߣ���ôͨ���ʱ��г���ͨ���ʱ���ɱ�ˮƽ�ͱȽϸߡ�

����3.��ҵ��Ӫ״��������״��

������ҵ�ľ�Ӫ���պͲ�����չ�ͬ������ҵ������գ������ҵ��Ӫ���ոߣ�������մ�����ҵ�������ˮƽ�ߣ�Ͷ����Ҫ���Ԥ�ڱ����ʴ���ҵ���ʵ��ʱ��ɱ���Ӧ�ʹ�

����4.��ҵ�Գ��ʹ�ģ��ʱ������

���������⡿(2010���������47С��)�����������������£���ҵ������մ�Ͷ����Ҫ���Ԥ�ڱ����ʾߣ���ҵ���ʵ��ʱ��ɱ���Ӧ�ʹ�(��)

��������ȷ�𰸡���

�������𰸽������������������������£������ҵ������մ�����ҵ�������ˮƽ�ߣ�Ͷ����Ҫ���Ԥ�ڱ�����Ҳ����ߣ���ô��ҵ���ʵ��ʱ��ɱ���Ӧ�ʹ�

���������⡿(2011���һ�����20С��)���и����У�ͨ�����ᵼ����ҵ�ʱ��ɱ����ӵ���(��)��

����A.ͨ�����ͼӾ硡����B.Ͷ�ʷ�������

����C.���ó������ȡ�����D.֤ȯ�г���������ǿ

��������ȷ�𰸡�D

�������𰸽�����������ò��������߾��ù��ȣ�ͨ�����ͳ����Ӹ߲��£�Ͷ����Ͷ�ʷ��մ�Ԥ�ڱ����ʸߣ����ʵ��ʱ��ɱ��ߡ�ѡ��A��B��C���ᵼ����ҵ�ʱ��ɱ����ӣ����Ա���ѡD��

���������⡿(2012��ڶ������30С��)30.���и��������У��ܹ�Ӱ�칫˾�ʱ��ɱ�ˮƽ����(��)��

����A.ͨ�����͡�����B.���ʹ�ģ

����C.��Ӫ���ա�����D.�ʱ��г�Ч��

��������ȷ�𰸡�ABCD

�������𰸽�����Ӱ���ʱ��ɱ������أ�(1)���徭�û��������徭�û���״�������ڹ��÷�չˮƽ���Լ�Ԥ�ڵ�ͨ�����͡�����ѡ��A�Ǵ𰸡�(2)�ʱ��г��������ʱ��г�Ч�ʱ���Ϊ�ʱ��г���Ч�ʣ��Լ�֤ȯ���г������ԡ�����ѡ��D�Ǵ𰸡�(3)��ҵ��Ӫ״��������״���������ҵ��Ӫ���ոߣ�������մ�����ҵ�������ˮƽ�ߣ�Ͷ����Ҫ���Ԥ�ڱ����ʸߣ���ҵ���ʵ��ʱ��ɱ���Ӧ�ʹ�����ѡ��C�Ǵ𰸡�(4)��ҵ�Գ��ʹ�ģ��ʱ����������ѡ��B�Ǵ𰸡�

����(��)�����ʱ��ɱ��ļ���

���������ʱ��ɱ���ָ��һ���ʷ�ʽ�������ʱ��ɱ����������н���ʱ��ɱ�����˾ծȯ�ʱ��ɱ������������ʱ��ɱ�����ͨ���ʱ��ɱ�����������ɱ��ȣ�����ǰ������ծ���ʽ�ɱ�����������Ȩ���ʱ��ɱ��������ʱ��ɱ��ĸߵͣ�����������ʱ��ɱ��ʱ��

����1.�ʱ��ɱ��ʼ���Ļ���ģʽ

����(1)һ��ģʽ���ʱ��ɱ�ͨ���ò����ǻ���ʱ���ֵ��һ��ͨ��ģ�ͼ��㡣

����

����(2)����ģʽ����ծ��δ��������Ϣ���Ȩδ�������ֺ������ֵ��Ŀǰ���ʾ������ʱ����������Ϊ�ʱ��ɱ��ʡ�

����2.���н����ʱ��ɱ���

�������н���ʱ��ɱ����������Ϣ�ͽ���������ã����������dz��ʷ��õľ�����֡���Ϣ������˰ǰ֧�����������˰���ã�һ�����˰���ʱ��ɱ��ʡ�

����

����ʽ�У�Kb�����н���ʱ��ɱ���;i�����н��������;f�����ʷ�����;T������˰�ʡ�

����û���������ʣ���ʽ��ΪK=�����ʡ�(1-����˰��)

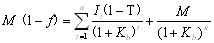

��������5-6��ij��ҵȡ��5���ڳ��ڽ��200��Ԫ��������10%��ÿ�긶Ϣһ�Σ�����һ�λ�������������0.2%����ҵ����˰��20%����������ʱ��ɱ���Ϊ��

��������ȷ�𰸡�

����

��������ʱ���ֵ������ڽ����ʱ��ɱ���������(MΪծ����ֵ)��

����

��������200(1-0.2%)=200��10%��(1-20%)(PA��Kb��5)+200��(P��Kb��5)

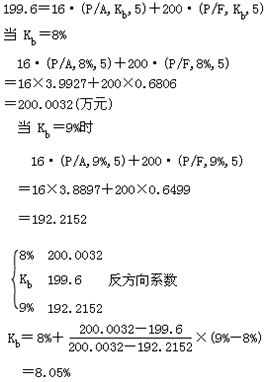

��������ֵ�����㣬�ã�Kb=8.05%

����

��������200��(1-0.2%)=200��10%��(1-20%)��(P/A��K b��5)+200��(P/F��Kb��5)

����

����3.��˾ծȯ���ʱ��ɱ���

����

����ʽ�У�L����˾ծȯ�����ܶ�;I����˾ծȯ����Ϣ��

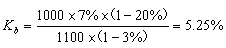

��������5-7��ij��ҵ��1100Ԫ�ļ۸���۷�����ֵΪ1000Ԫ������5�ꡢƱ������Ϊ7%�Ĺ�˾ծȯһ����ÿ�긶Ϣһ�Σ�����һ�λ��������з�����3%������˰��20%������ծȯ���ʱ��ɱ���Ϊ��

��������ȷ�𰸡�

����

��������ʱ���ֵ�����˾ծȯ���ʱ��ɱ��������£�

����1100(1-3%)=1000��7%��(1-20%)(PA��Kb��5)+1000��(P��Kb��5)

��������ֵ�����㣬�ã�Kb=4.09%

����

����4.���������ʱ��ɱ�����

�������������ڵ�����У������б���ÿ�ڵij���������������(������˾�ĸ�������)�����ʱ��ɱ���ֻ�ܰ�����ģʽ���㡣

��������5-8������4-1�������ϣ����豸��ֵ 60��Ԫ������6�꣬��������ʱԤ�Ʋ�ֵ5��Ԫ��������˾��ÿ�����131283Ԫ����

��������ȷ�𰸡�

����600 000-50 000��(P��Kb��6)=131283��(PA��Kb��6)

�����ã�Kb=10%

����5.��ͨ�ɵ��ʱ��ɱ���

������ͨ�ɵ��ʱ��ɱ�ֻ�ܰ�����ģʽ���㣬���ٶ����ڹ����ı仯��һ�������ԡ�

����(1)��������ģ�ͷ����ٶ�ij��Ʊ����֧���Ĺ���ΪD0��δ�����ڹ�����g�ٶ�������Ŀǰ��Ʊ�г��۸�ΪP0������ͨ���ʱ��ɱ�Ϊ��

����

��������5-9��ij��˾��ͨ���м�30Ԫ�����ʷ�����2%�����귢���ֽ����ÿ��0.6Ԫ��Ԥ�ڹ�����������Ϊ10%����

��������ȷ�𰸡�

����

����(2)�ʱ��ʲ�����ģ�ͷ����ٶ����ձ�����ΪRf���г�ƽ��������ΪRm��ij��Ʊ����ϵ���£�����ͨ���ʱ��ɱ�Ϊ��

����

��������5-10��ij��˾��ͨ�ɦ�ϵ��Ϊ1.5����ʱһ���ڹ�ծ����5%���г�ƽ��������15%�������ͨ���ʱ��ɱ���Ϊ��

��������ȷ�𰸡�Ks=5%+1.5��(15%-5%)=20%

����6.����������ʱ��ɱ���

��������������ʱ��ɱ��ʣ�����Ϊ�ɶ���Ͷ��Ҫ��ı����ʣ����������ͨ�ɳɱ���ͬ��Ҳ��Ϊ��������ģ�ͷ����ʱ��ʲ�����ģ�ͷ�����ͬ�����ڲ����dz��ʷ��á�

��������11����ѡ�⡿(2009��)�ڼ������и����ʽ�ij��ʳɱ�ʱ����Ҫ���dz��ʷ��õ���(��)��

����A.��ͨ�ɡ���B.ծȯ����C.���ڽ���D.��������

��������ȷ�𰸡�ABC

�������𰸽���������������ʱ��ɱ��ʣ�����Ϊ�ɶ���Ͷ��Ҫ��ı����ʣ����������ͨ�ɳɱ���ͬ��Ҳ��Ϊ��������ģ�ͷ����ʱ��ʲ�����ģ�ͷ�����ͬ�����ڲ����dz��ʷ��á�

��������12�������⡿(2011��)��˾������һ���г��۸�Ϊ6000��Ԫ���豸����Oһ���ʽ������������ʷ����ɹ�ѡ��(�ٶ��������������dz��ʷ���);

����(1)������ͨ�ɡ��ù�˾��ͨ�ɵĦ�ϵ��Ϊ2��һ���ڹ�ծ����Ϊ4%���г�ƽ��������Ϊ10%��

����(2)����ծȯ����ծȯ����10�꣬Ʊ������8%������ֵ���С���˾���õ�����˰˰��Ϊ25%��

����(3)�������ޡ�������������6�꣬ÿ�����1400��Ԫ�����������ʲ���ֵΪ�㡣

��������ʱ���ֵϵ������

|

K |

��P/F,K,6�� |

��P/A,K,6�� |

|

10% |

0.5645 |

4.3553 |

|

12% |

0.5066 |

4.1114 |

����Ҫ��

����(1)�����ʱ��ʲ�����ģ�ͼ�����ͨ���ʱ��ɱ���

����(2)���÷�����ģʽ(��һ��ģʽ)����ծȯ�ʱ��ɱ���

����(3)��������ģʽ�������������ʱ��ɱ���

����(4)�������ϼ�������ΪA��˾ѡ����ʷ�����

��������ȷ�𰸡�

����(1)��Ȩ�ʱ��ɱ�=4%+2��(10%-4%)=16%

����(2)ծȯ�ʱ��ɱ�=8%��(1-25%)=6%

����(3)������

����6000=1400��(P/A��K��6)

����(P/A��i��6)=6000/1400=4.2857

������Ϊ(P/A��10%��6)=4.3553

����(P/A��12%��6)=4.1114

����K=10%+(4.3553-4.2857)/(4.3553-4.1114)��(12%-10%)=10.57%

����(4)���ۣ�Ӧ������ծȯ��

����(��)ƽ���ʱ��ɱ��ļ���

������ҵƽ���ʱ��ɱ������Ը�������ʱ�����ҵ���ʱ��еı���ΪȨ�����Ը�������ʱ��ɱ��ʽ��м�Ȩƽ�����õ������ʱ��ɱ��ʡ����㹫ʽΪ��

����

����ʽ�У�KW���ۺ��ʱ��ɱ�;KJ����j�ָ����ʱ��ɱ�;WJ ����j�����ʱ���ȫ���ʱ��еı��ء�

����ƽ���ʱ��ɱ��ʵļ��㣬������Ȩ����ֵ��ѡ�����⣬����������ʱ���ʲôȨ����ȷ���ʱ����ء�ͨ�����ɹ�ѡ��ļ�ֵ��ʽ�������ֵ���г���ֵ��Ŀ���ֵ�ȡ�

����1.�����ֵȨ��(��ȥ)

�������Ը�������ʱ��Ļ�Ʊ��������ֵΪ�����������ʱ�Ȩ����ȷ�������ʱ�ռ���ʱ��ı��ء�

����2.�г���ֵȨ��(����)

�������Ը�������ʱ��������м�Ϊ�����������ʱ�Ȩ����ȷ�������ʱ�ռ���ʱ��ı��ء�

����3.Ŀ���ֵȨ��(����)

�������Ը�������ʱ�Ԥ�Ƶ�δ����ֵΪ������ȷ���ʱ�Ȩ����ȷ�������ʱ�ռ���ʱ��ı��ء�

������Ŀ���ֵΪ���������ʱ�Ȩ�أ������־��ߵ�����ԡ�Ŀ���ֵȨ����ȷ��������ѡ��δ�����г���ֵ��Ҳ����ѡ��δ���������ֵ��

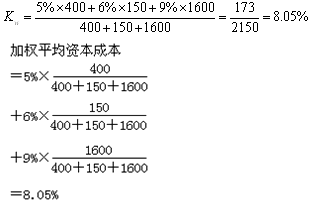

��������5-11����﹫˾������ĩ�����ʱ������ܶ�Ϊ1000��Ԫ�����У����г��ڴ���400��Ԫ��ռ40%;����ծȯ150��Ԫ��ռ15%;��ͨ��450��Ԫ(��200��ɣ�ÿ����ֵ1Ԫ���м�8Ԫ)��ռ45%�������ʱ��ɱ��ֱ�Ϊ��5%��6%��9%����ù�˾��ƽ���ʱ��ɱ�Ϊ��

��������ȷ�𰸡�

�����������ֵ���㣺

����KW=5%��40%+6%��15%+9%��45%=6.95%

�������г���ֵ���㣺

����

����(��)���ʱ��ɱ��ļ���

�������ʱ��ɱ�����ҵ�ӳ��ʵijɱ������ʱ��ɱ�������ҵ�����ӳ��ʵľ������ݡ����ʷ������ʱ�����ʱ��ɱ���Ȩ������Ŀ���ֵȨ����

��������5-12��ij��˾�趨��Ŀ���ʱ��ṹΪ�����н��20%����˾ծȯ15%����ͨ��65%�������ӳ���300��Ԫ�������ʱ��ṹ�����ʡ������ʱ��ɱ���Ԥ�Ʒֱ�Ϊ�����н��7%����˾ծȯ12%����ͨ��Ȩ��15%���ӳ���300��Ԫ�ı��ʱ��ɱ����5-6��ʾ��

��������ȷ�𰸡�

������5-6���������������������ʱ��ɱ������

|

�ʱ����� |

Ŀ���ʱ��ṹ |

�ӳ��ʶ� |

�����ʱ��ɱ� |

���ʱ��ɱ� |

|

���� |

20% |

60 |

7% |

1.4% |

|

�ϼ� |

100% |

300��Ԫ |

�� |

12.95% |

��������13����ѡ�⡿(2007��)�����и����У��������ڼ�Ȩƽ���ʽ�ɱ��������(��)��

����A.�г���ֵȨ������B.Ŀ���ֵȨ������C.�����ֵȨ������D.�ʼ�ֵȨ��

��������ȷ�𰸡�D

�������𰸽�����ƽ���ʱ��ɱ��ʵļ��㣬������Ȩ����ֵ��ѡ�����⣬����������ʱ���ʲôȨ����ȷ���ʱ����ء�ͨ�����ɹ�ѡ��ļ�ֵ��ʽ�������ֵ���г���ֵ��Ŀ���ֵ�ȡ�

��������Ƽ���

����2014���ְ�ƿ��ԣ�û�л�ƻ������ѧϰ