������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

����>>>2017���м����ְ�ơ������������Ƶ�������

�����������

�����Ű���ϵ�ķֽ�

����

�����ؼ���ʽ

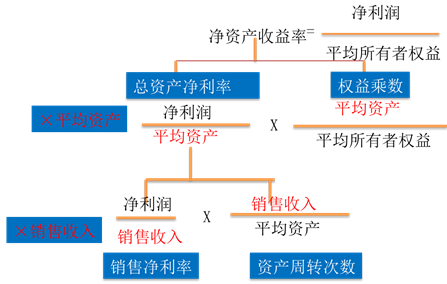

�������ʲ�������=���ʲ������ʡ�Ȩ�����

�������ʲ�������=���۾����ʡ����ʲ���ת��

�������ʲ�������=���۾����ʡ����ʲ���ת�ʡ�Ȩ�����

�������У�Ȩ�����=�ʲ��ܶ��������Ȩ���ܶ�=1��(1-�ʲ���ծ��)=1+��Ȩ����

��������Ҫ��

|

��1�����ʲ���������һ���ۺ�����ǿ�IJ������ָ�꣬�ǶŰ������ϵ����㣻 ���ʲ������ʵľ������������������۾����ʡ����ʲ���ת�ʡ�Ȩ������� |

|

��2�����۾����ʷ�ӳ����ҵ����������������Ĺ�ϵ�����ĸߵ�ȡ��������������ɱ��ܶ�ĸߵͣ� |

|

��3���ʲ��ܶ��������ʲ��볤���ʲ���ɣ����ǵĽṹ�������ֱ��Ӱ���ʲ�����ת�ٶȣ� |

|

��4����ծ����Խ��Ȩ�������Խ�ߣ�˵����ҵ�ĸ�ծ�̶ȱȽϸߣ�����ҵ�����˽϶�ĸܸ����棬ͬʱ��Ҳ���˽϶�ķ��ա� ����ʾ�� ��1��Ȩ��������ʲ�/Ȩ�棨�ڶŰ������һ����ӷ�ĸ��Ӧ��ƽ������ ��2��Ȩ��������ʲ���ծ�ʳ�ͬ����仯�����Ҷ����ǿ��������ģ� Ȩ�����=�ʲ�/������Ȩ��=1/��1-�ʲ���ծ�ʣ� |

����������•��ѡ�⡿�����й�˾�Ű���������ϵ�У�������ۺ��ԵIJ���ָ����(����)��

����A.Ӫҵ������

����B.���ʲ�������

����C.���ʲ�������

����D.���ʲ���ת��

�������𰸡�B

���������������⿼�˵��ǶŰ�������IJ���ָ�ꡣ���ʲ���������һ���ۺ�����ǿ�IJ������ָ�꣬�ǶŰ������ϵ����㡣

����������•��ѡ�⡿ij��ҵ2007���2008���Ӫҵ�����ʷֱ�Ϊ7%��8%���ʲ���ת�ʷֱ�Ϊ2��1.5��������ʲ���ծ����ͬ����2007����ȣ�2008��ľ��ʲ������ʱ䶯����Ϊ(����)��

����A.����

����B.�½�

����C.����

����D.��ȷ��

�������𰸡�B

���������������ʲ�������=Ӫҵ�����ʡ��ʲ���ת�ʡ�Ȩ���������Ϊ�ʲ���ծ�ʲ��䣬����Ȩ��������䡣2007��ľ��ʲ�������=7%��2��Ȩ�����=14%��Ȩ�����;2008��ľ��ʲ�������=8%��1.5��Ȩ�����=12%��Ȩ�������������2007����ȣ�2008��ľ��ʲ����������½��ˡ�

���ְ��������ֻ���������� | ������"���ɻ��ְ��"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

�������ػ��ְ������� ��ѿ�ֱ���� ���ڿ�ʼ����![]()

����2017���м����ְ�ơ�����Ŀ��Ԥϰ��������