������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

|

ɨ��/���������ά��

|

ɨ��/���������ά��

|

����>>>2017���м����ʦ��������������Կ��㾫������

�������۰ٷֱȷ�

�������۰ٷֱȷ����Ǹ��������������ʲ�����֮��Ĺ�ϵ��Ԥ��δ���ʽ���Ҫ���ķ�����

��������ǰ��

����ijЩ�ʲ���ijЩ��ծ����������֮������ȶ��ٷֱȹ�ϵ��

��������ʾ����Ӫ���ʲ�(���Ϊ�����ʲ�)��Ŀ�����ֽ�Ӧ���˿�������Ŀ;����Ӫ�Ը�ծ(���Ϊ���и�ծ)��Ŀ����Ӧ��Ʊ�ݡ�Ӧ���˿����Ŀ�����������ڽ���������ȯ�����ڸ�ծ�ȳ����Ը�ծ��

���������⡤��ѡ�⡿�������۰ٷֱȷ�Ԥ���ʽ�������ʱ�����и����У����ڷ���������Ŀ����(����)��

����A.�ֽ�

����B.���

����C.���ڽ��

����D.Ӧ���˿�

�������𰸡�C

�����������������Ը�ծ��ָ����������䶯���䶯�ľ�Ӫ�Զ���ծ���ڽ�����ڳ����Եij���ծ���������ڣ����Ա���ѡ��Cѡ�

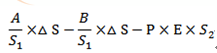

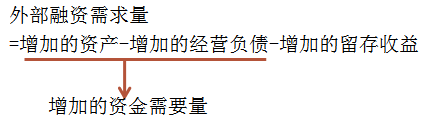

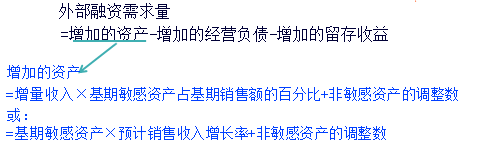

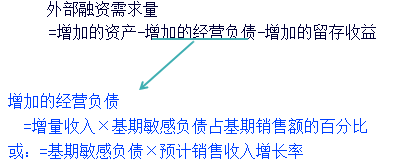

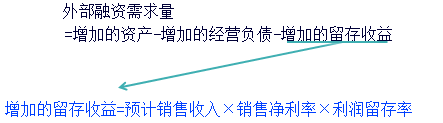

�����ⲿ�����������ļ��㹫ʽ

����1.�̲Ĺ�ʽ

�����ⲿ����������=

����2.���乫ʽ��

����

����

����

����

�����̲ġ���5-3���⻪��˾20��2��12��31�յļ�Ҫ�ʲ���ծ�����5-1��ʾ���ٶ��⻪��˾20��2�����۶�10000��Ԫ�����۾�����Ϊ10%������������40%��20��3�����۶�Ԥ������20%����˾z���㹻�����������������ӹ̶��ʲ�Ͷ�ʡ�

����������Ҫ��

����(1)ȷ����ҵ���ӵ��ʽ���Ҫ��;

����(2)ȷ����ҵ�ⲿ������������

�������𰸡�

����(1)���ӵ��ʽ���Ҫ��

����=���ӵ��ʲ�-���ӵĸ�ծ

����=50%��2000-15%��2000=700(��Ԫ)

����(2)�ⲿ����������

����=���ӵ��ʽ���Ҫ��-���ӵ���������

����=700-12000��10%��40%=220(��Ԫ)

���������⡤��ѡ�⡿ij��˾2011��Ԥ��Ӫҵ����Ϊ50000��Ԫ��Ԥ�����۾�����Ϊ10%������֧����Ϊ60%���ݴ˿��Բ�����ù�˾2011���ڲ��ʽ���Դ�Ľ��Ϊ(����)��

����A.2000��Ԫ

����B.3000��Ԫ

����C.5000��Ԫ

����D.8000��Ԫ

�������𰸡�A

������������Ԥ�����ڲ��ʽ���Դ=���ӵ���������=Ԥ�������������Ԥ�������۾����ʡ�(1-����֧����)=50000��10%��(1-60%)=2000(��Ԫ)

���ְ������� | ������"�������ְ�ƿ���"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

����2017���м����ְ�ơ������������Ƶ�������